降息与大炮齐飞 市场共跌

来源:Cycle Capital Research

虽然一周下来美股基本持平,但行情是真正的过山车。

周一恐慌抛售,周二报复性反弹,周三技术性卖盘出货市场再度下挫,而周四本来影响力一般的首次申请失业救济人数下滑触发了市场抄底的冲动,尽管这一数据并不值得过度兴奋,因为持续申请失业救济人数不断增加的趋势明显。周五行情延续反弹趋势,但幅度减缓。

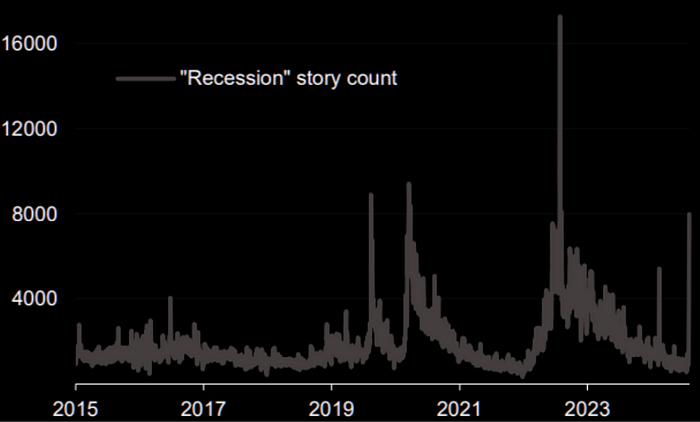

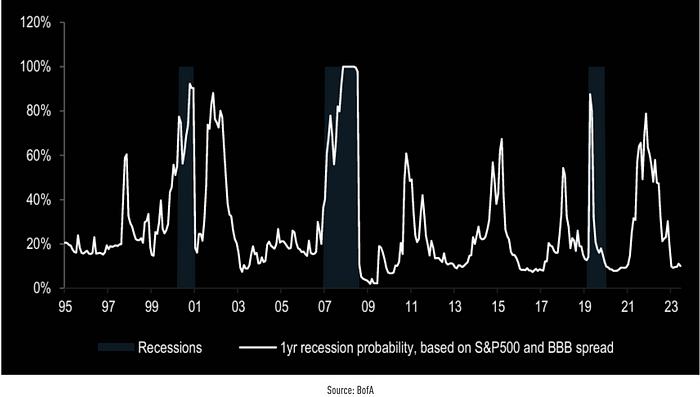

过去这一周,股市与加密市场的联动非常紧密,在媒体上美国的衰退和日元套利交易解除是两大核心主题,但个人认为这是两个“伪命题”,事实上真正的恐慌也十分短暂,并未出现通常危机爆发时抛售一切包括债券黄金的情况。

美股在周一的抛售后出现了约4.5%的峰谷波动,这是2019年新冠恐慌以来波动最大的一周。波动意味着风险同样意味着机会,我在周一盘中迅速录制了一期视频,讲解了为什么除了日元之外的抛售都是过度恐慌,对于主流加密、股市来说这是一个黄金坑,对于债券来说这是短期高点。总结来说,主要是

当前美国经济数据大部分很好,且趋势也不错,只有少数数据支持衰退,而这些数据类型在本轮复苏周期中已经被证实不太可靠。

企业利润增长情况良好,仅仅是超预期幅度没有扩大。

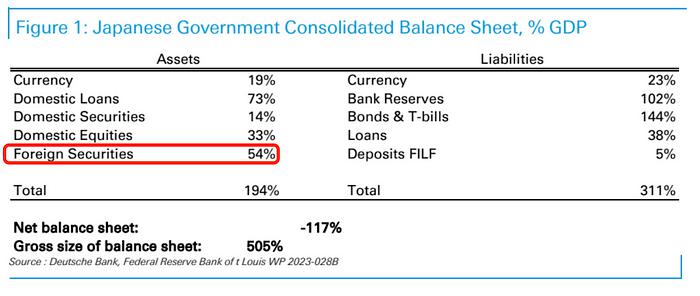

其次日本这边加息是不可能持续的,因为庞大的负债无法通过经济增长消化

意外加息的短期恐慌触发了之前过高杠杆盘的解除,这样的踩踏根据数据推测在周一消化完毕

大玩家主导的固定收益和美元外汇市场出现的走势不符合恐慌交易或者流动性稀缺的状况

所以可以判断周一是意外的错杀可能性更高。

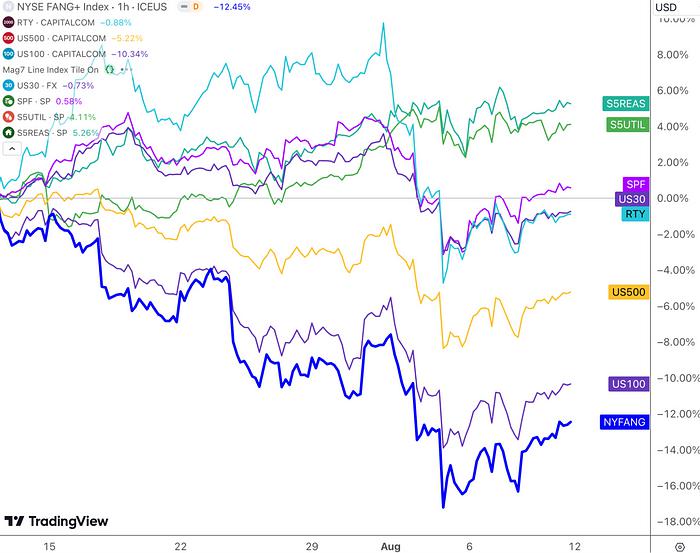

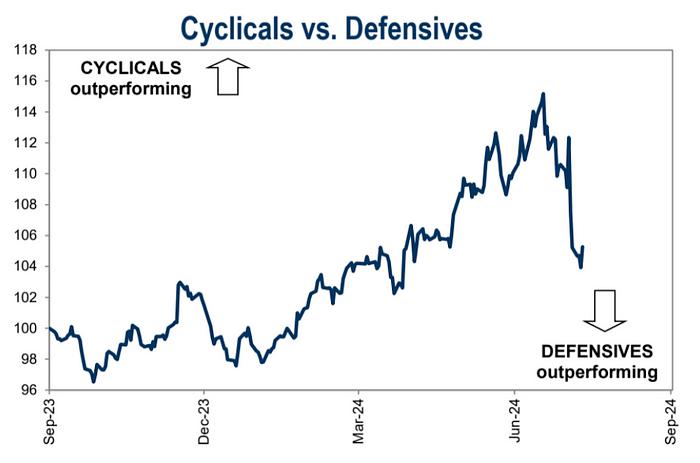

不过还需要进一步观察数据变化,现在可以说一切都好起来了,到要恢复到以前的样子还为时过早,毕竟从资金偏好来看,进取切防御至今仍然没有改变,而且对大科技失望的情绪已经升级有点到“杀叙事”的层面(杀业绩、杀估值、杀叙事三个下跌的阶段,越来越严重),除非NV的财报能再次粉碎一切质疑的声音把行业情绪调动起来,所以未来几个月US30和US500可能优于US100。但从交易层面Cyclical最近落后于defensive的幅度有点大,不排除短期反弹幅度更大的可能。

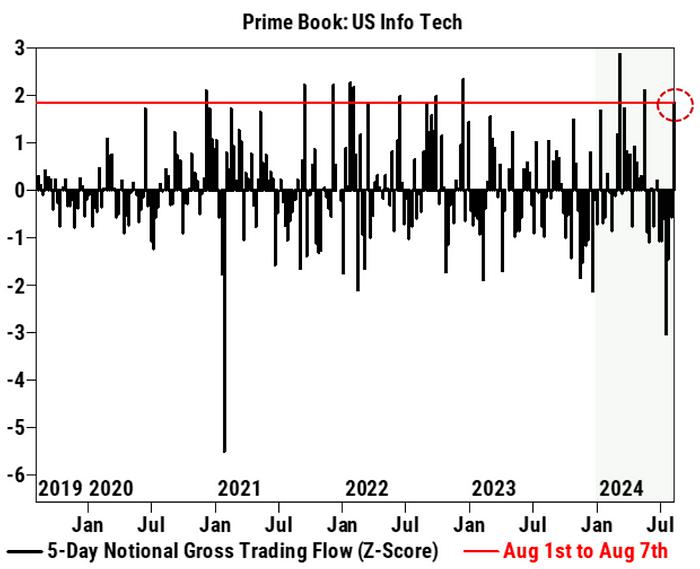

高盛客户这边上周封底买入科技股,量创5个月来最大:

另外一边债券价格上涨,利率下降,为股市下跌提供了缓冲。一个月来US10Y从4.5%降至 3.7%,80bp的变化大大超出了降息预期变化带来的降幅,除非真的看到衰退在即否则这样的定价显然是个机会,正如同去年四季度大家对降息热情高涨时的行情一样(5%跌到3.8%),个人直觉上,最近几年的市场似乎比以前更具有动物性,定价不再那么理性。

股市最近的回调是从历史新高开始的,最大幅度也就是 8%,当前水平仍然比年初高12%,而且由于债券上涨,分散化程度较高的投资者并不会仅仅受到股票指数整体下跌的影响,所以连锁抛售的情况在美股这边还不值得过于担忧。在过去几十年里,平均而言,我们每年经历大约3次5%以上的调整,一次 10% 的调整。

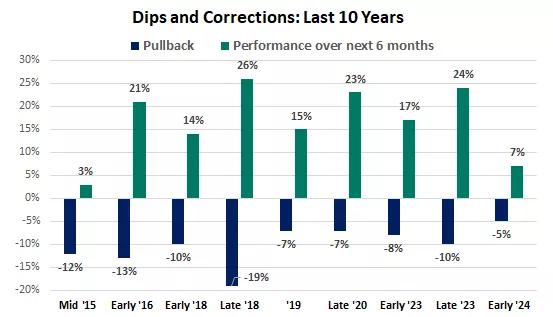

股市的下跌和调整如果没有伴随经济或企业盈利衰退,往往都是暂时的,随后会出现不错的涨势:

但考虑到科技叙事悲观的情绪不太可能迅速逆转,且短期的剧烈波动,给不少投资组合带来了非常大的损害,这类中长期资金还是有调仓的需求,短期内的波动可能还没有完全结束,只是市场将开始更大、更深的下跌可能性不大。上周后半段的强势反弹是一个积极的信号。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier