降息与大炮齐飞 市场共跌

对以太坊质押的激励模型与 Token 发行机制,以及 LSD 的讨论。

撰文:Ansgar Dietrich、Casparschwa,以太坊基金会

编译:白丁,极客 Web3

本文来自于 Ansgar Dietrichs 和 Casparschwa 在 eth research 论坛上针对以太坊质押机制与 ETH 增发模型的讨论。极客 Web3 对此进行了整理和删改。这些观点在 2024 年 2 月提出,部分数据可能存在偏差,但其关于以太坊质押经济模型的分析仍值得参考,且其中部分结论仍未过时。

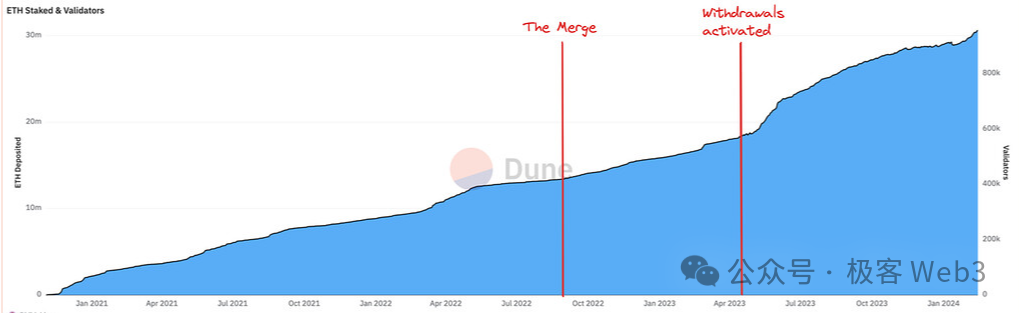

正文:目前以太坊上质押的 ETH 已达 3000 万枚,占总量的 1/4(这是今年 2 月的数据)这个比例相当可观,而且还在上升,没有任何放缓迹象。下图显示了 ETH 质押量随时间的变化,可以明显看出呈持续增长趋势,而这种趋势会长期持续下去。

未来,ETH 的新增质押中将有很大部分受 LST(流动性质押代币)影响,如 stETH 等。这会让 LST 的使用率和货币属性逐渐增强,但这可能带来负面效应。

首先,LST 具备网络效应,规模较大的 LST 项目会蚕食该赛道中所有的流动性,最终形成赢家通吃,这会加剧 LST 赛道的竞争格局。此外,如果 LST 超越 ETH,成为以太坊上除 Gas Token 的主流货币,届时用户将面临 LST 带来的对手方风险。以太坊上的货币应尽可能免信任,才能真正实现经济上的可扩展性。

(「对手方风险」指对方可能违约 / 无法履行义务。LST 场景中「对手方风险」主要包括用户资产被盗、LST 价格滑点、贬值)

目前,ETH 质押没有硬性的上限规定,理论上所有 ETH 都可被质押以获得收益。而 LST 显著改变了质押的成本结构,几乎所有的 ETH 都可能被质押。因此我们认为,以太坊的经济模型与质押模式应当包含动态的调节政策,让质押比例在一定范围内调整,这样一来以太坊就能在可控的成本规模下确保安全,避免负外部性的产生。

在本文中,我们针对以太坊的经济模型提出了一些亟需解决的问题。

在展开讨论前,我们先探讨当前的 ETH 代币发行政策下,哪些长期的质押模式是可行的。以太坊的安全依赖于一定比例的代币质押,可以概括为 POS 以太坊本身有「吸引质押的需求」。而对质押的需求在以太坊的货币政策中有明确规定,根据实际的质押权重,协议会相应调整 ETH 增发量,提高单个节点的质押奖励。

然而,ETH 持有者的质押意愿是多样且复杂的,我们只能基于现有信息进行合理推测,粗略估计质押意愿变化对质押者参与情况的长期影响。

Validator 节点质押 ETH 会让协议获得安全保障,协议再向 ETH 质押者分发代币奖励,这是一个双赢机制。(限于篇幅,本文对「安全性需要达到什么程度」等具体问题不加讨论,想要了解详情可以参考文章 Paths toward single-slot finality)而 Validator 的收益主要来自两部分:

第一部分:协议根据固定的收益曲线发放的奖励;(就是以太坊每年通过增发 ETH,分配给质押参与者的奖励)

第二部分:Validator 在出块过程中获得的 MEV 收益。

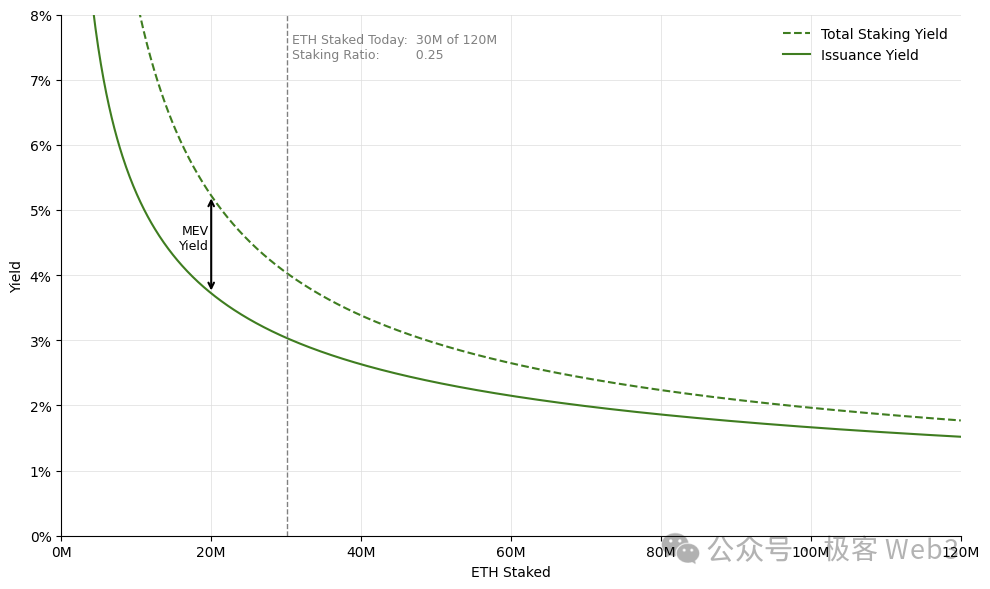

(本图横轴为 ETH 的质押参与度,纵轴为质押收益率,描述了以太坊协议为满足不同的质押率,所愿意提供的质押收益 我们可以将以太坊协议视为买家 质押者视为卖家)

注:要理解下面的内容,可能需要读者对经济学中的供需关系曲线有简单的认知。

ETH 增发收益曲线(绿色实线):从该曲线中可以看出,随着质押者增加,以太坊提供给单个节点的质押奖励将逐步减少。ETH 质押参与度较低时,系统需要更多奖励验证者,以鼓励更多人质押 ETH;当越来越多人参与质押时,单个验证者对网络安全的边际贡献会降低,对质押奖励的需求也随之减少。

总质押收益曲线(绿色虚线):ETH 的固定增发收益加上 MEV 收益,构成了质押者的总质押收益。这里要注意,MEV 收益率的计算方式为:MEV 收益总量(去年约为 30 万个 ETH)除以被质押的 ETH 总量。

由于 MEV 收益总量基本是固定的,所以随着验证者增多,MEV 收益率会快速下降,最终使得质押收益率趋近于单纯的 ETH 增发率。值得注意的是,以太坊的 MEV 收益在过去一段时间内相当稳定(参考 MEV-Boost Dashboard),虽然这在未来可能变化,但为了简化我们的讨论场景,暂时将其视为固定不变的。

从上述曲线中,我们可以读到两条关键信息:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier