解读NFT项目6529:推广开放

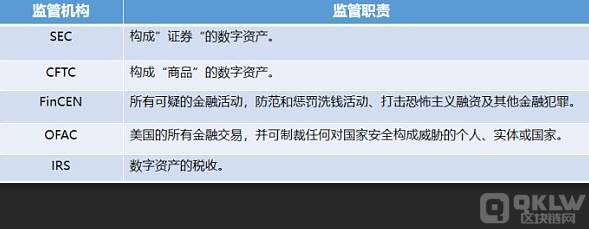

美国证券交易委员会(United StatesSecurities andExchangeCommission,SEC)是根据美国1934年《证券交易法》(SecuritiesExchangeActof 1934)设立而成、直属美国联邦政府的独立机关、准司法机构,负责美国的证券监督和管理工作,旨在保护投资者利益、促进资本的形成,并维护证券市场的公平有序运作。

现任证监会主席 Gary Gensler 曾多次在公开场合表示,除了比特币、以太坊这类绝对去中心化的虚拟货币外,其他大多数项目发行的虚拟货币都应被视为“证券”,从而需要在 SEC 申请注册或申请豁免。这样严格监管的目的并不在于维护机构的权威,而是保护投资者,而是使这个行业能够长远地良性发展。SEC 要求发行方必须向投资者披露完整的,且不具有重大误导性的项目信息,以减少发行方与投资者之间的信息差,保护投资者以供其作出投资决策。信息披露制度是《证券法》的核心之一。

在这样的背景下,SEC 于 2019 年 4 月 3 日发布了一份名为“数字资产是否属于投资合同的分析框架(Framework for“Investment Contract”Analysis of Digital Assets)”[3]的指导文件,旨在帮助从事数字资产业务的发行方或其他主体,分析其数字资产是否属于“投资合同”而应被纳入“证券”的定义,从而需要遵守 SEC 的相关规定并履行合规义务。

SEC 有非常大的管辖权限,数字资产一旦被认定为“证券”,就需要遵守 SEC 的相关规定并履行合规义务。可怕的是,数字资产不仅限于虚拟货币、还包括 NFT、稳定币等其他形式的数字资产,更可怕的是,SEC 的管辖权限不只限于美国。在 SEC v. Telegram Group Inc. 案件中 [4],SEC 在将 Telegram 发行的虚拟货币 Gram 认定为“证券”之后,在 Telegram 发行前紧急向法院申请了禁令。尽管 Telegram 是注册在英国并在迪拜运营的实体,由于其针对部分美国人发行虚拟货币,并且没有向公众披露关键的信息,SEC 就以保护美国投资者的利益为由对 Telegram 的发行采取了监管执法。

2.1.1 判断是否属于“证券”

就数字资产而言,至关重要的是:理清数字资产的发行以及销售是否属于“投资合同(Investment Contract)”,从而被归入“证券(Securities)”的定义,并被纳入 SEC 的监管范围。提到“证券”,就必然绕不开“豪威测试(Howey Test)”。豪威测试是美国最高法院在 1946 年案件 SEC v. W.J. Howey Co. [5]判决中使用的一种判断特定交易是否构成“投资协议”的标准。美国 1933 年《证券法》第 2 条定义了什么是“证券”,其定义非常宽泛,包括股票、债券和其他形式的利润分享协议,它还包括“投资协议”。所以,如果特定交易满足豪威测试的标准,那么该交易将被视为美国法律体系下的“证券”,需要遵守美国 1933 年《证券法》和 1934 年《证券交易法》的相关规定。

在 SEC v. W.J. Howey Co. 案件中,豪威公司设计出一种商业模式,即向买家出售柑橘园土地之后,又从买家手上租回出手的土地,豪威公司负责柑橘园土地的经营,买家不需要自己打理土地,被动地通过豪威公司的经营分享收益。随后 SEC 起诉了豪威公司,认为该交易构成了一种投资协议,该投资协议属于美国《证券法》定义的“证券”的范畴。法院通过具有里程碑意义的“豪威测试”标准来判断该交易是否构成证券。

简而言之,证券就是投资人通过金钱的投资这一种形式被动地参与他人的事业,并期望通过他人的努力获得利益,如果没有他人的努力或他人的努力失败了,那么投资人将面临投资金额损失的风险(there is the investment of money in a common enterprise with a reasonable expectation of profits to be derived from the efforts of others)。判断虚拟货币的发行或销售是否满足“豪威测试”的标准,SEC 在“分析框架”中也给出了同样的三个条件:

1. 金钱的投资(The Investment of Money)。除了我们能够理解“金钱(通常指货币)”的常规定义之外,SEC 特别指明“金钱(Money)”的其他定义还包括但不限于:(i)投资者通过完成特定任务(Bounty Program)的方式而获得的虚拟货币奖励,因为发行人旨在通过这种方式促进其经济利益并培育其虚拟货币交易的市场;(ii)投资者通过空投(Air Drop)的方式而获得虚拟货币的奖励,因为发行人旨在通过这种方式促进其虚拟货币的流通。这里可以看出 SEC 扩大解释了“金钱(Money)”的定义来满足虚拟货币发行和流通的不同场景。

2. 共同的事业(Common Enterprise)。通常来讲,发行方都会发布白皮书阐述其筹资的目的,比如建设一条 Layer One 的公链,这就是投资者与发行方共同的事业。但是对于比特币这种没有特定明确目的(共同事业)的项目,SEC 则不将其归类为“证券”。

3. 该投资有合理的期待利益,期待利益来自他人的努力(Reasonable Expectation of Profits Derived from Efforts of Others)。这一直是最有争议的点,SEC 在其“分析框架”中给出以下解释帮助分析:

依赖他人的努力(Reliance on the Efforts of Others)。这里的“他人”指为项目的成功提供了重要管理、经营作用的项目方、推广方或核心贡献者?(Active Participant),并且该努力将直接影响共同事业的成败,而投资者仅需付出金钱的投资,并不实际参与项目的运营和管理。所幸SEC 对于 Active Participant 的解释更接近中心化的项目方,而非去中心化组织中的核心贡献者,否则就太可怕了!

合理的期待利益(Reasonable Expectation of Profits)。SEC 在分析框架指出,如果存在以下行为,很可能符合“合理的期待利益”的定义:虚拟货币的资本增值,或者持有虚拟货币可以享受类似于股息、利润分配,或者持有的虚拟货币大大超出了投资者合理使用范围的,或者项目方/AP 能够通过持有虚拟货币获利的(可以参考后续 SEC V. LBRY 案件),或者项目方/AP 能够通过直接或间接的市场推广使虚拟货币增值的行为。

其他考虑因素(Other Relevant Considerations)。联邦法院通常会考虑虚拟货币的经济模型(Economic Reality)或项目的商业模式,如果虚拟货币是有很强消费属性的,那么就有可能不会构成“投资合同”。举个不恰当的例子,投资人期望在一个成熟的电商平台使用其虚拟货币来购买一辆特斯拉以作代步(虚拟货币的消费属性),区别于投资者期望通过项目方/AP 的积极建设,使早期公链项目能够不断完善并投入使用,从而使自己持有的虚拟货币增值(虚拟货币的投资属性)。

有意思的是 a16z 在其文章“Principles & Models of Web3 Decentralization”[6]指出,Web3 项目可以通过满足以下两点实现法律意义上的去中心化(Legally Decentralized),(i)项目所有运营管理的信息均透明,可供所有人随时查阅(通过透明的区块链分布式账本来实现);(ii)无需中心化团队额外的管理努力来推动项目的成功或失败(通过智能合约、去中心化经济模型以及 DAO 来实现)。在此基础上,该项目再进行 ICO 或类似行为就可能被认为不符合“分析框架”中提出的“共同的事业”以及“该投资有合理的期待利益,期待利益来自他人的努力”这两个条件。

SEC 和联邦法院都强调豪威测试是灵活的,它能够适应那些以利润承诺为前提,试图利用他人资金而设计的各种商业模式。换句话说,SEC 和法院很可能会对事实进行宽泛的解释,以确保交易可能满足豪威测试以及分析框架的每个方面的要求。就像法院在 SEC v. W.J. Howey Co. 案件中讲的:“对于事实基础来说,形式是可以忽略的,重点是关注项目的经济模型及商业模式。”

来看一个最近 SEC v. LBRY Inc. 的案例 [7],法院作出了有利于 SEC 的裁定,使 SEC 的权限得到进一步扩张。LBRY 是一家去中心化的数字内容共享平台,LBRY 并没有通过 ICO 发行其虚拟货币,而是自行保留了 40% ,余下的 60% 则用于 LBRY 生态系统的用户,用户可以在交易所购买交易。SEC 认为 LBRY 处理其虚拟货币的行为符合“证券”的定义。法院也认可了 SEC 的观点,并认为:(i)LBRY 在公开场合的陈述让潜在投资者意识到投资虚拟货币有潜在价值的客观事实;(ii)LBRY 希望通过 LBRY 的中心化团队的管理和创业努力去实现虚拟货币价值的增长;(iii)法律没有规定兼具消费属性和投资属性的虚拟货币不能构成“投资协议”;(iv)SEC 从未声明发行方只有在进行 ICO 时需要遵守《证券法》的注册要求。所以,通过这个案例可以看出,想要进行 ICO 或者其他方式发行虚拟货币的项目方应该假设 SEC 会将其视为“证券”发行,从而采取对应的合规策略。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier