解读NFT项目6529:推广开放

2.1.2 注册或豁免

根据美国《证券法》,所有证券的发行或销售只有两种合规方式:(i)在 SEC 进行证券的登记注册;或(ii)向 SEC 申请证券的豁免注册。对于通过豪威测试(Howey test)的虚拟货币项目来说,SEC 的证券注册并不适合,因为这种形式会带来巨额成本以及严格的披露要求。所以 SEC 的注册豁免,就成了虚拟货币项目的理想合规路径。目前,项目方可以根据 Regulation D、Regulation A+、Regulation S 等相关规定注册豁免 [8]。

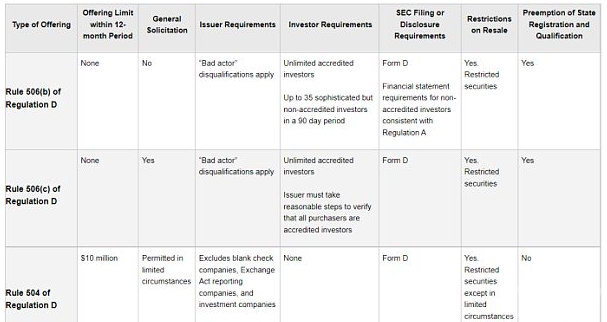

Reg D:针对美国合格投资者的私募发行。项目方最常申请的是 Reg D 下的豁免,Rule504、506(b)、506(c)各有各的优势。最主要的是这三种条例均无需先行向 SEC 申请,只需要项目方在 ICO 后的 15 日内提交一份销售通知,即 Form D。可以看出,Reg D 比较适合早期私募阶段的 Crypto 项目,由于投资者以及融资金额相对可控,所以 SEC 的监管也相对比较宽松。

Reg S:针对美国境外发行,其一是在美国境外进行发行与交易;其二是发行对象必须不属于美国公民。

Reg A+:针对美国社会公众。这就相当于一个小型 IPO 了,有了更加严格的信息披露要求以及监管合规要求,以保护美国中小投资者的利益为核心诉求。

总的来说,其实 SEC 已经为虚拟货币的项目方提供了一条类似于 Web2 企业的合规融资的路径,比如在早期阶段适用于私募合格投资者的 Regulation D(类似于天使轮、A 轮 B 轮阶段),以及适用于美国以外投资者的 Regulation S(类似于海外投资者战略投资),以及后期适合社会公众的 Regulation A+(类似于 IPO)。但是从经济效益角度考虑到注册流程的复杂以及合规的成本,这条合规路径并不划算。

那么针对 SEC 可以给出的合规建议是:对于想要进行 ICO 的 Web3 项目方应该假设 SEC 会将其视为“证券”,从而采取对应的整体合规策略。这样的合规建议的后果是:合规压力迫使众多初创 Web3 项目撤出美国(属地),更有甚至有些项目将美国投资者(属人)排除在外。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier