PCAOB:加密实体PoR不是审计

作者:@菠菜菠菜

钱包作为进入加密世界的入口以及通行证在整个加密行业中有着不可替代的地位,使用钱包也是每一个想进入加密世界的人不可避免的一环,钱包的功能也从最初的纯记账功能演化至如今的多链多场景使用功能。但目前钱包的使用门槛对于新用户来说学习成本过高,这道门槛将许多想进入加密世界的人拒之门外,而钱包门槛的降低才可以为整个加密世界带来更多的新鲜血液以及生态的爆发,随着 EIP-4337 账户抽象提案的到来,账户抽象钱包带来的降低门槛是否会让钱包进入下一个时代引爆加密世界的用户爆发潮?

加密世界的知识门槛较高,人们普遍缺乏对区块链以及钱包知识的认知,钱包现阶段使用体验复杂,存在着许多因素阻碍着新用户的加入

现阶段小白用户使用钱包时会遇到一些痛点:使用钱包必须先有 Gas 费、需要寻找加密资产购买渠道、眼花缭乱的主网选择以及钱包安全问题

以太坊上的钱包存在两种不同类型的账户即 EOA 外部拥有账户(Externally Owned Accounts)和 CA 合约账户(Contract Account),EOA 外部拥有账户类型的钱包指由私钥以及公钥的密钥对控制的钱包,不具备可编程功能。CA 合约账户类型的钱包指以智能合约形式存在的钱包,合约账户类型的钱包本身不是由私钥控制也不存在私钥,而是通过编写代码实现各种功能,但不能主动发起交易

两种钱包账户类型各有利弊以及局限性,EOA 外部拥有账户只能按照以太坊规定的生成密钥对的方法来生成,不具备可编程性,需要拥有 Gas 费才可以操作,私钥丢失就无法找回,但相比 CA 合约账户类型而言,虽然 CA 合约账户类型可以自定义逻辑来实现更多功能的可能性,但是 CA 合约账户类型无法主动发起交易需要由 EOA 外部拥有账户来进行调用,并且生成 CA 合约账户类型的钱包需要额外的成本,这两种钱包账户类型目前都无法解决钱包使用体验复杂的问题

账户抽象(Account Abstraction)是以太坊上一种待实现的钱包技术方案,其最终愿景是让AA账户抽象钱包结合 EOA 外部拥有账户和 CA 合约账户两种账户类型的特征,使其合二为一替代 EOA 来作为主账户存在,除了拥有 CA 的可编程性外还可以摆脱 EOA 的依赖主动发起交易

EIP-4337 提案将原本以太坊钱包交易流程中写死在共识层中的【验证交易机制】抽离出来交给 EIP-4337 的新机制处理,新机制的出现使得账户抽象钱包实现了签名方式的可自定义,并且带来了更多应用场景

实现了账户抽象的钱包应用可以让用户无需拥有 EOA 也可以使用特定的签名方式发起交易来作为主账户使用,使得账户抽象钱包的所有权以及签名权解耦,账户抽象钱包的 EOA 所有者账户也仅仅是作为所有者存在,不影响实际账户抽象钱包的使用

EIP-4337 之所以能被以太坊选择为最终方案,首先是因为 EIP-4337 不需要进行共识协议层的修改就可以实现账户抽象,这就避免了不亚于类似从 POW 工作量证明机制转换至 POS 权益证明机制这种庞大的共识层修改

在 EIP-4337 中账户抽象钱包将【签名验证机制】交给了入口点合约来进行,这就使得账户抽象钱包可以使用任意签名形式的签名机制,钱包开发者可以选择相应场景的签名形式去开发钱包产品

目前的账户抽象钱包更像是一种智能合约钱包的新标准,还无法摆脱对于需要 EOA 作为钱包拥有者的依赖。并且目前账户抽象提案仍存在一些不足以及风险:智能合约风险、更高的 GAS、技术实现问题

文章速览:

01/ 现阶段小白用户使用钱包的痛点是什么?

02/ 以太坊现有的钱包类型有哪些?

03/ 账户抽象是什么?EIP-4337账户抽象有哪些优点?

04/ 为什么以太坊选择了EIP-4337账户抽象提案?

05/ EIP-4337账户抽象钱包如何运作?与其他钱包账户类型有什么不同?

06/ EIP-4337账户抽象存在着哪些不足和风险?

现阶段小白用户

使用钱包的痛点是什么?

由于加密世界的知识门槛较高,人们普遍缺乏对区块链以及钱包知识的认知,钱包现阶段使用体验复杂,并存在着许多因素阻碍着新用户的加入。

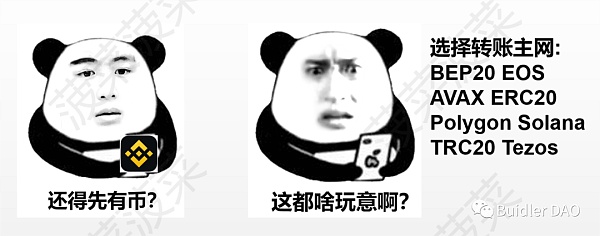

痛点一:使用钱包必须先有 Gas 费

当一个小白用户满怀期待想体验加密世界并下载了钱包准备大干一番的时候,小白惊奇的发现钱包居然不能使用,因为钱包里面没有公链原生通证(如以太坊的ETH)作为 Gas 费,钱包无法进行任何操作,因为钱包的每一次链上操作都需要矿工来打包操作并支付 Gas 费给矿工作为辛苦费,这时小白就要开始寻找购买加密资产的渠道,而许多钱包产品并没有提供出入金渠道,大多数小白的选择可能就会是中心化交易所。

痛点二:加密资产购买渠道以及眼花缭乱的主网选择

当小白用户想购入加密资产时,他们可能会选择有出入金渠道的钱包产品、中心化交易所、场外交易等渠道购入加密资产,但对于选择中心化交易所和场外交易渠道的小白用户来说,在中心化交易所购入资产后想要转入钱包中的话小白用户又会被选择转账的各种各样的主网给搞晕了,学会选择主网就需要一定的学习成本,稍不小心转错网络处理起来极其繁琐,如果是场外交易的话则十分具有风险,小白用户极容易成为骗子的诈骗对象。

痛点三:钱包安全问题

对于小白用户来说,即便好不容易搞定了 Gas 费可以使用钱包进行交互了,但整个加密世界对于小白来说就是一片黑暗森林。小白用户需要学习关于钱包的密码学知识如私钥公钥等,还需要理解私钥是什么并思考怎么确保私钥的安全以及防范加密黑暗森林中的骗局,这些对于小白用户来说学习成本大且很容易上当受骗,最重要的是私钥一旦丢失或忘记就无法找回,不能像 Web2 应用找回密码那样重新找回,对于 Web2 用户来说这是他们很难习惯的。

以太坊现有的钱包类型有哪些?

目前以太坊上的钱包存在两种不同类型的账户即 EOA 外部拥有账户(Externally Owned Accounts)和 CA 合约账户(Contract Account)。

EOA外部拥有账户(Externally Owned Accounts)

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier