BuidlerDAO x KNN3:大型语言模

原文作者:CONCODA

原文编译:Block unicorn

银行恐慌已经接近尾声,但美联储已经重新开始实行紧缩政策,这不仅会导致不可避免的破产和随后的救助,还会增强美国中央银行的全球影响力,美联储将很快采取行动来收紧的金融政策。

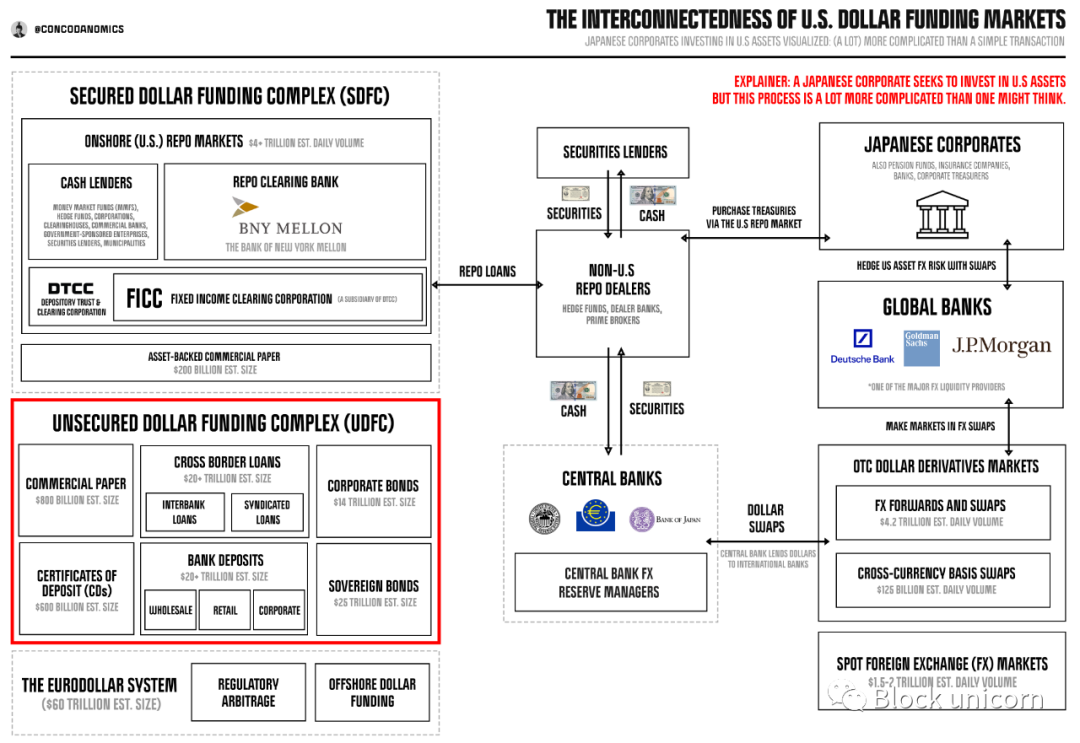

2007/08 年的全球金融危机永远改变了全球货币体系。货币领袖和金融巨头塑造了一个新范式,即美国帝国将吸收任何系统性风险,尤其是当它威胁现状时。银行救助标志着从「未担保」到「担保」货币标准的转变。强大的无担保美元融资体系(UDFC),其中银行和全球公司通过彼此借贷来融资其运营,即将失去其至高无上的地位。

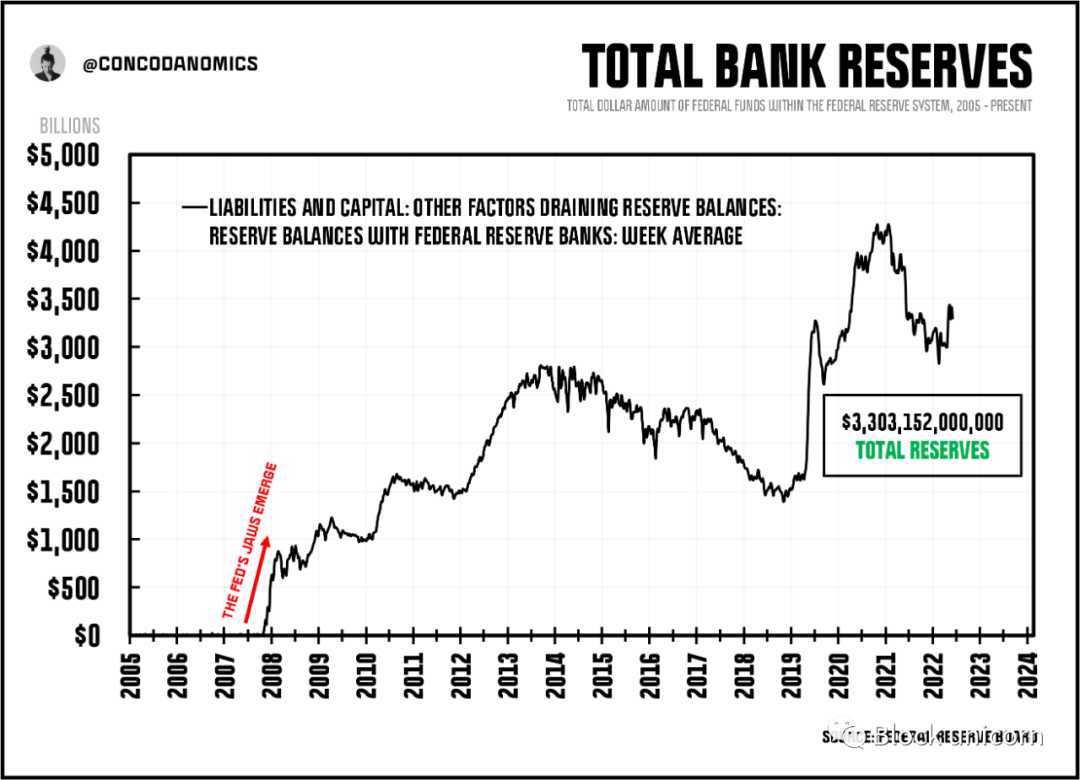

在美联储进行了一次大规模的全球金融机器重启之后,未担保美元融资体系注定要失败了。央行官员通过向银行间系统注入数万亿美元的「银行准备金」,即银行仅用于结算付款的货币,导致了「过剩准备金」时代的金融市场开始到来。

随着越来越多的准备金涌入金融体系,受担保的美元融资体系(SDFC)逐渐取代了未担保美元融资体系(UDFC)。监管机构决定要求银行不再互相依赖来融资,这意味着从影子银行在回购市场获得贷款,同时吸引更多的零售存款——这是最便宜、最符合监管要求的融资来源。

随着美联储不断注入更多的准备金到系统中,大型银行之间的联合融资繁荣期已经结束。像摩根大通这样的大银行会从小型区域银行那里借用联邦基金(银行间准备金)以解决资金短缺问题的时代已经过去。美联储通过与主要经销商进行的 QE(量化宽松)资产交换向系统注入了数万亿美元的准备金,但华尔街银行是最大的受益者。全球金融体系中最具系统性的实体再也不会遇到重大的流动性问题。至少在理论上是这样。实际上,美联储已经从一个相当不稳定的系统切换到了一个相当稳定的接替者。

通过用准备金淹没系统,通过增减结算余额来设定利率的旧的「联邦基金利率走廊」(美联储在 2007 年前所使用的货币政策框架)系统已经瓦解。取而代之的是,美联储实行了一个「美联储通过大规模注入银行准备金」系统,在这个系统中,官员会在他们认为适当的目标范围内影响利率。同时,BIS(自称为中央银行的银行)的货币构架师决定尝试彻底消除大银行崩溃的概念,他们的解决方案是将准备金转化为金融体系的主要安全机制。

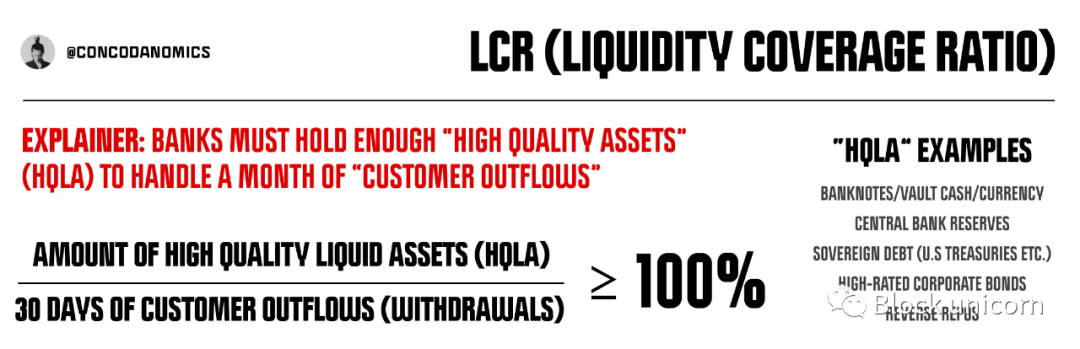

在多年的试错中,全球监管机构通过实施巴塞尔框架,将大多数金融机构(主要是中央银行)从谨慎的投机者转变为货币堡垒。但是,他们为了获得安全性付出了代价。监管比率,即流动性覆盖率(LCR)、净稳定资金比率(NSFR)、补充杠杆率(SLR)等,限制了银行从事除了乏味的金融活动之外的其他任何活动的能力。不仅外汇市场的奇异交易被取消,就连为金融市场服务也变得具有挑战性。

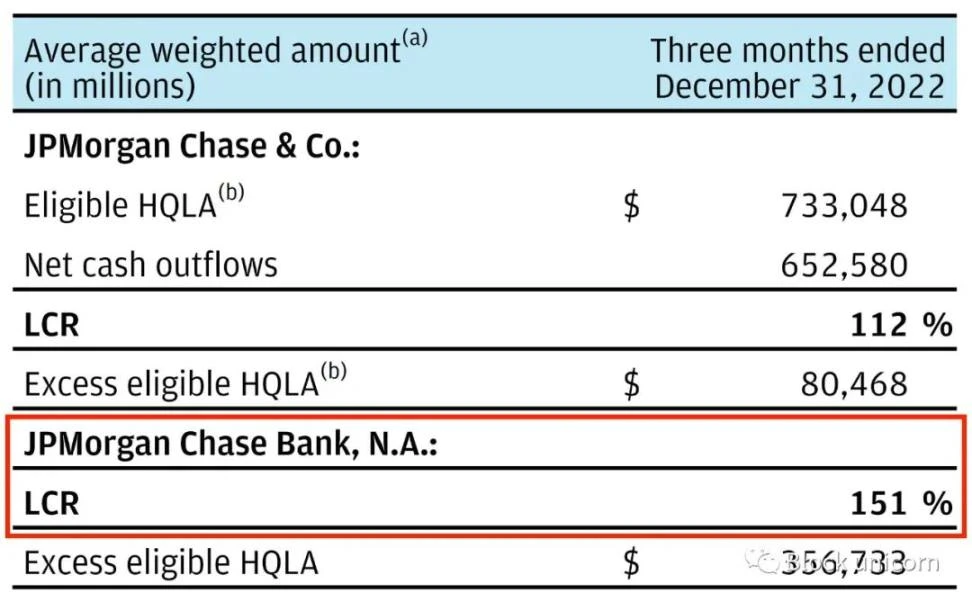

首先是流动性覆盖率 (LCR),于 2010 年 12 月设计, 2013 年初获得监管机构的全面认可。这项规定限制了银行通过强制其筹集相应的股本(即保留收益和普通股份)来增加其资产负债表规模(因此是杠杆)的能力。但这还不是全部。此外,银行必须随时持有足够的「HQLA」高质量资产组合,主要由银行准备金和美国国债组成,还有一定比例的其他「安全资产」。根据巴塞尔委员会提供的方法,银行需要持有比客户流出资金的 30 天更多的高质量资产(HQLA),这个复杂的计算方式会因银行而异,但可以简化为一个易于理解的分数。

监管机构进一步鼓励银行将 LCR 的上限设为 100% ,并将 125% 视为足够的缓冲来应对任何系统性灾难。大多数金融机构都遵循了这一规定,大部分银行将其 LCR 提高至 125% 并保持不变,如摩根大通。

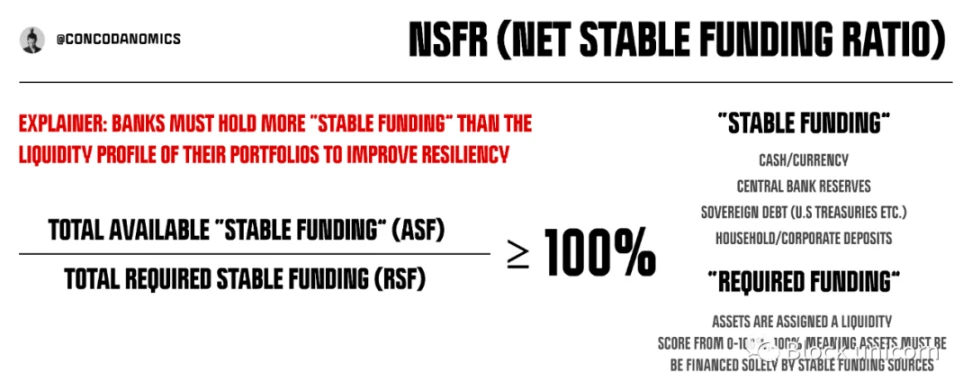

但是中央计划者们仍不满足。除了 LCR 之外,净稳定资金比率(NSFR)进一步限制了银行的风险承受能力。在 2008 年次贷危机爆发之前,银行未能足够估计、管理和控制其流动性风险,NSFR 旨在增强银行在更长时间内满足流动性流出的能力。这意味着需要持有更多的「稳定资金」来应对「稳定资产」的流动性流出。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier