将十余种代币明确归为证

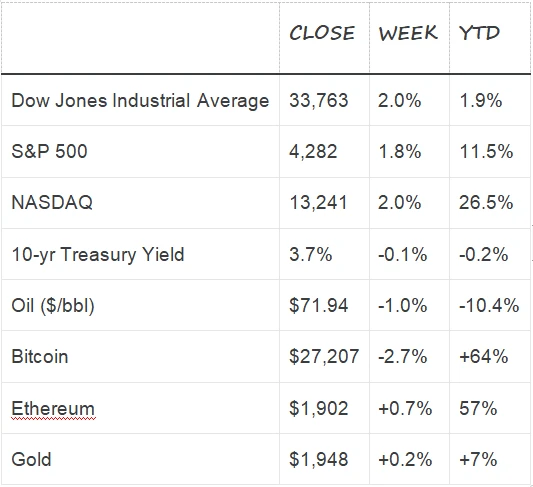

债务上限危机已得到解决,非农数据大超预期带来乐观情绪,以美国为首的发达国家股市继续大涨;

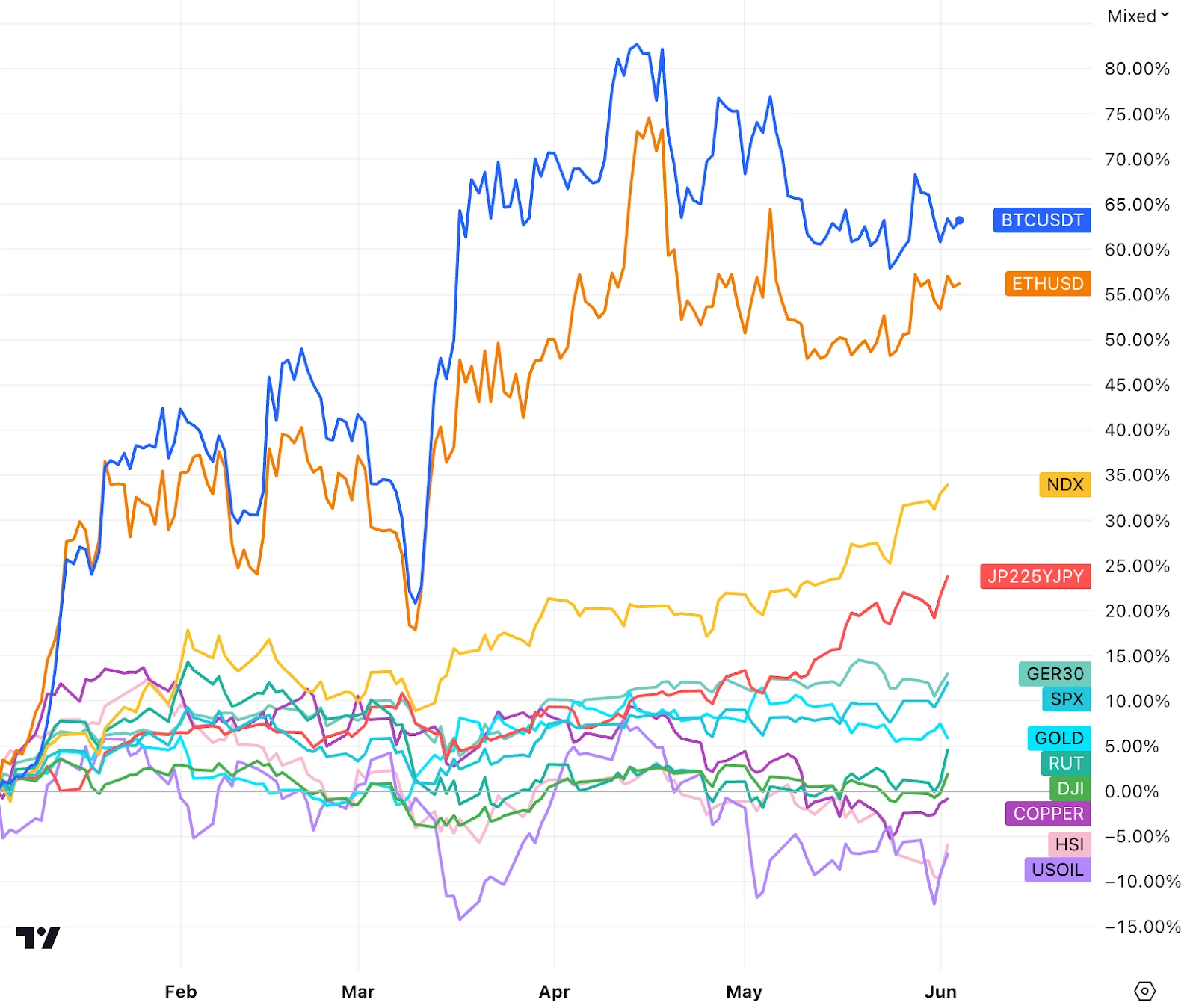

加密市场也受到了传统市场乐观情绪的带动,但总体未能收复之前的跌幅,对比股市明显偏弱;AI 赛道如果过快泡沫化陷入滞涨的话,可能就会让这股“东风”消失;

非农工时的增长停滞可能暗示劳动力市场紧张状况的缓解,工时和就业之间可能先行-滞后关系;

1.6 万亿美元学生贷款宽恕政策的终结可能会在今年夏末对消费支出构成一定的影响;

Fed 6 月料暂停,但若 Fed 官员们对经济增长和信贷紧缩的负面影响没有密集关注的话,进一步的加息仍然会来到;

股票基金上周出现了 17 周来最强劲的周流入其中科技基金的流入量创下了历史记录;

尽管市场上涨大型投机者的美股净多头仓位较前周略有减少;

数据显示大型投机者们可能已经把现货头寸加到了比较高的水平,但同时没有放弃看跌保护,尽管净敞口不高,但现货买盘力量或已消耗了很多;

以太坊 5 月以来表现持续强于比特币因另类配置需求减弱,供需对价格的影响力放大,而以太坊相对具有通缩属性;

随着债务危机的解决,本周比较平静,我们将看到更多关于企业支出的数据,另外关注 Coinbase 的期货交易平台上线的影响。

上周全球是趋险情绪继续升温,联储加息预期仅被推后一个月,但发达国家股指纷纷创下阶段新高,尤其是周五强劲的非农数据后,债市收益率随股指一起大涨,VIX 降至 Covid 之前的水平,显示市场参与者对未来经济前景十分乐观。

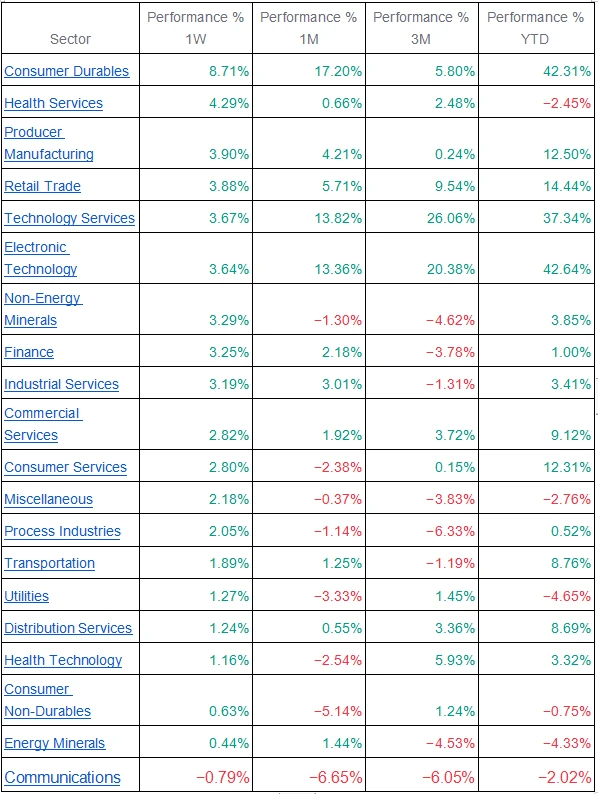

板块方面,上周几乎所有板块都上涨,耐用品板块大涨 8.7% ,健康服务涨 4.3% ,热门的电子技术板块涨势放缓为 3.6% ,防御型的标地例如公用事业和消费必需品板块涨幅依旧靠后,只有 1.27% 和 0.63% 。值得注意的是周五科技股涨势落后,似乎有潜在的板块轮动的迹象,下周关注这种轮动是否能延续,若成真有望让市场乐观情绪延续更久。

数字货币市场也受到了传统市场乐观情绪的带动在周五和周末维持反弹行情,但总体未能收复之前的跌幅,对比股市明显偏弱。

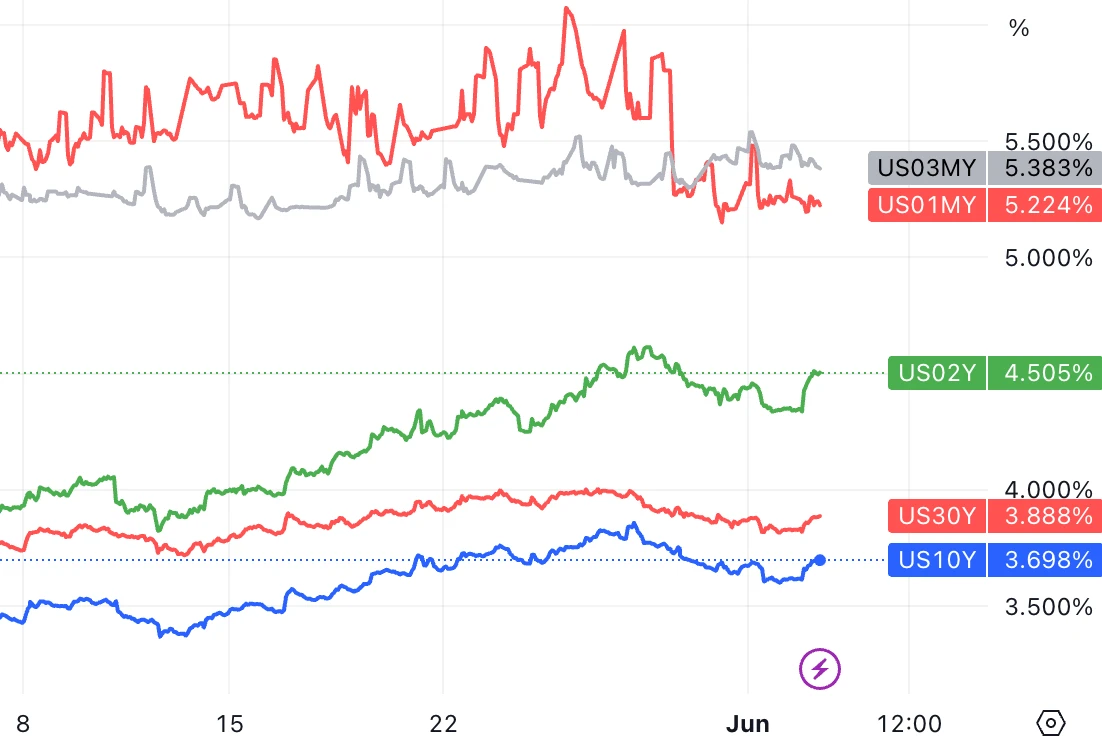

随着经济数据和 Fed 官员抬升终点利率的讲话, 2 ~ 10 年期国债收益率上周后半明显反弹,债务上限的解决对冲了超短期国债的下跌,导致 1 ~ 3 个月国债收益率上周变化不大。

2023 已经过完了 5 个月,今年以来的美股市场分为三个阶段, 1 ~ 2 月份市场的超跌反弹, 3 月银行业危机避险情绪上涨, 4 – 5 月债务上限危机的压制, 5 月风险逐渐出清和一季报大多超预期带来的区间突破。

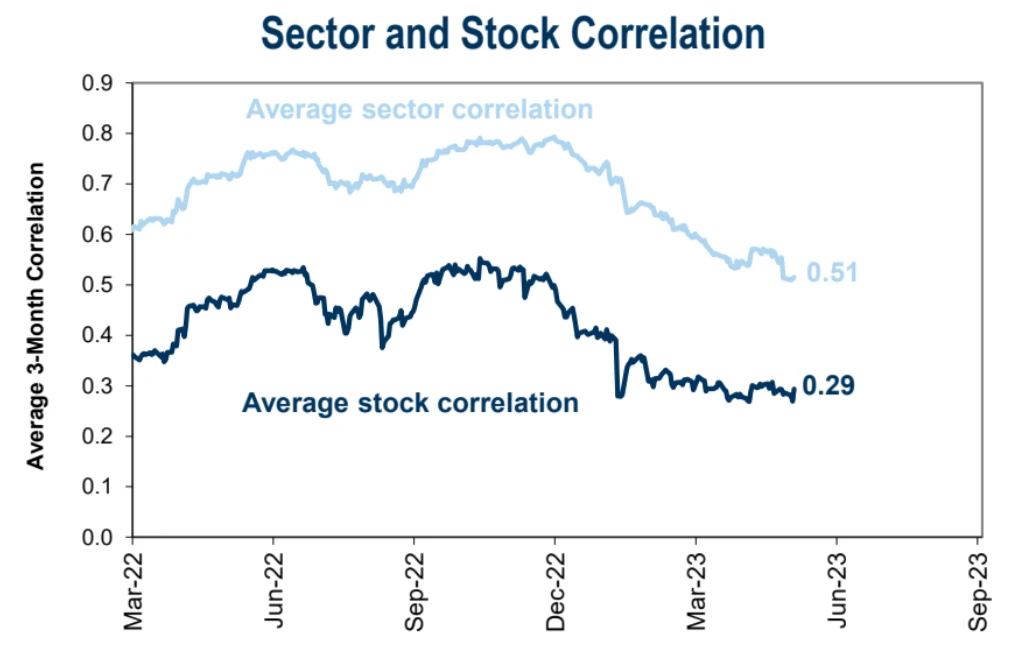

现在的环境对 Stock Picking 要求提高。截至上周,S&P 500 成分股的平均 3 个月内相关性下降到 29% ,这是过去十多年里最低的水平:

债务上限危机已得到解决:美国两院成功通过了预算协议,避免了触及债务上限和可能的违约风险。与 2011 年的危机相比,这次的协议在财政约束上显得轻松许多,联邦支出在下一个财年(10 月 1 日开始)仅减少大约 GDP 的 0.2% 。

财政政策影响:最新的预算协议可能意味着未来几个月国库的借款将增加。随着借款的增加,可能会从银行系统中抽出流动性,这可能会给美联储带来一些挑战。此外学生贷款宽恕政策的终结可能会在今年夏末对消费支出构成一定的影响。

学生贷款还款重启的影响:美国的学生贷款债务在 2023 年第一季度超过 1.6 万亿美元,预计将在夏季面临两种不确定性。首先,联邦学生贷款的还款将在某个时间点恢复。这项在疫情期间开始的计划已经延长了八次,包括推迟付款和暂停利息的累积。根据最新的政策,除非再次延期,否则这个计划将在 6 月 30 日结束,付款将在 60 天后恢复。第二种不确定性是关于政府寻求为大多数借款人减免 1 万到 2 万美元学生贷款的政策能否落地,该政策目前在法庭上受阻。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier