Michael Saylor:由于监管机问

作者:赵健

来源:甲子光年

图片来源:由无界 AI工具生成

英伟达CEO黄仁勋正在试图给行业建立一种印象——AI等于英伟达。

在AI大语言模型爆发的今天,要想完成对算力要求极高的AI训练,英伟达针对人工智能的GPU芯片几乎是唯一的选择。

这种供需的极度不平衡让英伟达的GPU一芯难求,就连OpenAI CEO山姆·奥尔特曼也在抱怨芯片短缺已经影响到了ChatGPT的发展。

黄仁勋对此一定喜闻乐见。2023年,在AI需求的推动下,英伟达的市值冲破万亿美元。

不过,有人正在试图打破英伟达在人工智能领域“独孤求败”的状态。

本周三,AMD(超威半导体)在其首次“人工智能与数据中心”产品发布会上,正式发布了年度旗舰芯片Instinct MI300,一款可以对标英伟达Grace Hopper系列的超级芯片。

Instinct MI300有两个版本:MI300X仅有GPU,专为AI模型训练设计,封装了1530亿颗晶体管;MI300A则是集多个CPU、GPU和高宽带内存于一身的APU(AMD在2011年时提出的产品概念),封装了1460亿颗晶体管。

Instinct MI300的发布意味着,英伟达不再是AI公司对算力的唯一选项。AMD确实也成功吸引到了一些AI明星独角兽,比如Hugging Face,AMD将为其CPU、GPU和其他AI硬件优化模型。

Instinct MI300承载着AMD在人工智能领域的野心。AMD CEO苏姿丰近期曾表示:“如果放眼五年,你会在 AMD 的每一款产品中看到人工智能,它将成为最大的增长动力。”

AMD是英伟达的老对手,两者在GPU市场的竞争已经持续了17年,大部分时间都以英伟达的胜利而告终。

而这一次,已经在CPU市场证明过一次的AMD,能否把成功经验复制到GPU市场?

AMD是全球知名的老牌半导体公司,成立于1969年。在今年Gartner发布的全球半导体公司的排名数据来看,AMD位列第七。

CPU是AMD的发家业务。1981年AMD获得了英特尔X86系列处理器的授权,在PC时代的红利期一举做到了行业第二,而这个行业老二,一做就做了几十年。

在CPU之外,AMD又通过不停地并购,逐步建立起“CPU+GPU+DPU+FPGA”完整的芯片布局。

其中比较重要的并购事件包括:

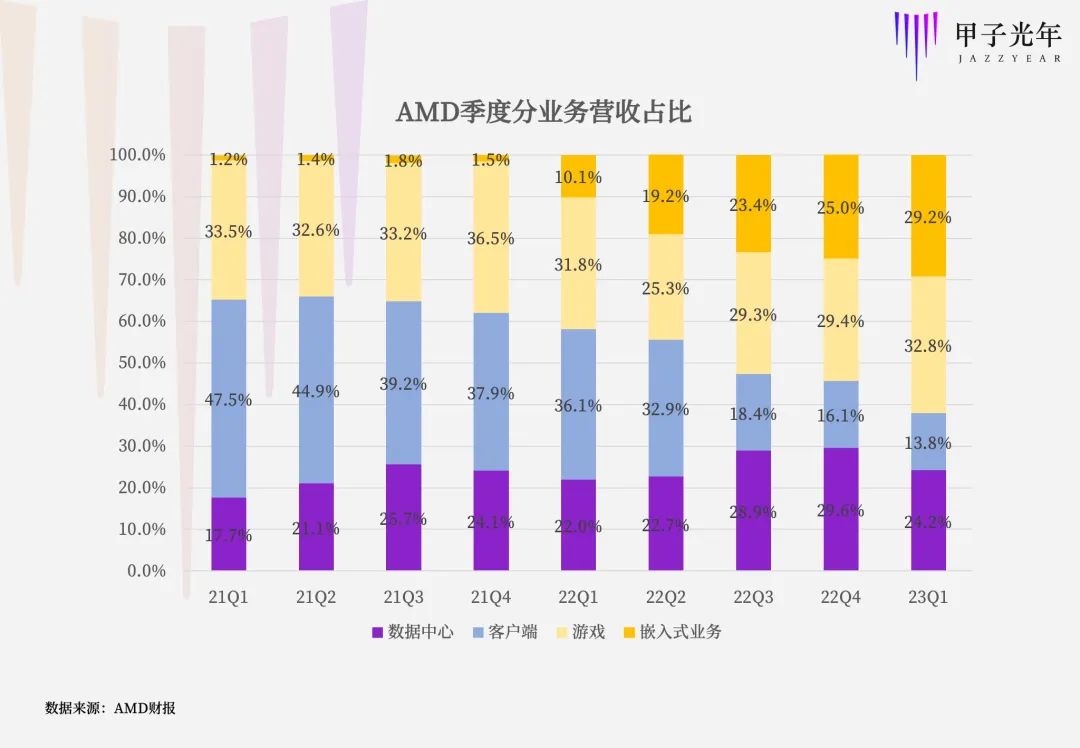

AMD的业务构成分为四大板块:数据中心、客户端、游戏与嵌入式业务。

数据中心包含AMD所有的服务器相关的收入;客户端收入主要涉及台式机与个人电脑,曾经是AMD最核心的业务之一,现在收入占比已经不高;游戏业务主要涉及GPU产品线,索尼、微软是稳定的大客户;嵌入式业务则主要来源于原赛灵思的业务。

随着人工智能成为一种趋势,数据中心成为各大云巨头高度重视、大力投入的业务,也是英伟达、英特尔与AMD的兵家必争之地。

在此前的2023年Q1财报会上,AMD强调AI为目前公司的第一战略重点,AMD正致力于构建更加多元的AI产品矩阵。

而昨天AMD的产品发布会,就是首次以“人工智能与数据中心”为主题。苏姿丰在发布会上强调,在大型语言模型的推动下,人工智能的市场机会越来越大,到2027年市场潜力可能从目前的300亿美元增加到约1500亿美元。

AMD不想错过这场AI盛宴,但英伟达是横亘在眼前的不得不翻越的大山。

在最新一季的财报中,AMD的数据中心业务营收12.95亿美元,同比上一季度的12.93亿美元,基本没有增长。反观英伟达,今年第一季度的数据中心业务营收创历史新高,同比增长14%至42.8亿美元,是AMD的三倍多。

而根据量化对冲基金Khaveen Investments测算,英伟达数据中心GPU在2022年的市占率高达88%,AMD和英特尔瓜分剩下的部分。

虽然AMD是GPU市场的老玩家,但其过去的GPU系列产品主要应用于图像处理及AI推理领域,而对于并行计算要求更高的AI训练却入场较晚。

而Instinct MI300的发布,意味着AMD试图在AI训练市场,改变英伟达一家独大的局面。

Instinct MI300是第一款面向数据中心的高性能“APU”——一个由AMD独创的概念。

2011年(AMD收购ATI的第五年),AMD在产品构想中以CPU和GPU分别类比人类左右脑,并基于此提出了“CPU+GPU”的异构产品策略,并将其命名为APU。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier