陷入地缘危机的以色列 却

原文标题:《Diving Deep into Decentralised Perpetual Futures: An Ecosystem Overview and Strategic Analysis》

原文作者:DWF Labs Research

原文编译:Kaori,BlockBeats

在《后见之明》系列早期的文章中,我们介绍了 DWF Ventures 2023 投资论证,详细阐述了我们关注的三个主要领域:

衍生品协议

消费者 Dapps

基础设施中的数据和隐私层

对于第一个领域,衍生品协议涵盖了广泛的产品范围。这包括了各种金融工具,如期货、期权、结构性票据和债券。然而,在本文中,我们将重点关注加密领域中最突出的衍生品之一 - 永续合约。在这里,我们将探讨永续合约的现状,分析中心化交易平台(CEX)和去中心化交易平台(DEX)之间的差异,审查现有的 DEX 永续协议演变,并讨论该领域的潜在发展。

对于初学者来说,永续合约(perpetuals)或者永续产品(perps),是目前加密市场中最受欢迎的衍生品合约。自从 2016 年由 Bitmex 引入以来,永续合约已经稳定地从传统期货合约中夺取了市场份额。

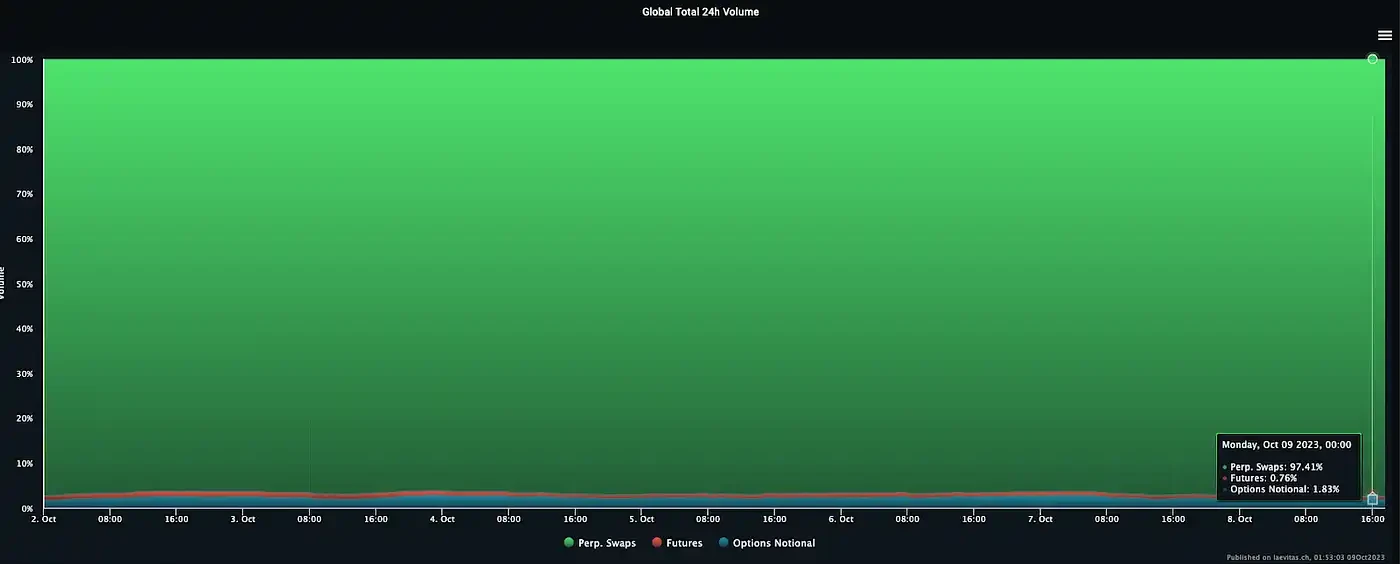

如今,永续合约占据了总交易量的惊人的 97% 。

永续合约的受欢迎程度可以归因于两个主要因素:

灵活的合约期限:永续合约提供了灵活性,允许仓位无限期地保持开放或者由交易者自主决定关闭。传统期货中的固定到期日在对冲风险以及为实物商品定价未来生产和交付成本方面具有实际用途。然而,在比特币这样的数字资产领域,这些成本微乎其微,使得基于期限或交付的对冲变得不再必要。

通过资金利率更好地与现货价格对齐:在没有到期日的情况下,永续合约采用资金利率来确保其价格与现货市场紧密相连。与期货合约在到期期间的价格波动相比,这种方法导致了较少的价格波动。

最终,这些因素简化了交易体验,使得用户更容易和直观地管理杠杆仓位。因此,使其成为最广泛采用的衍生品之一。

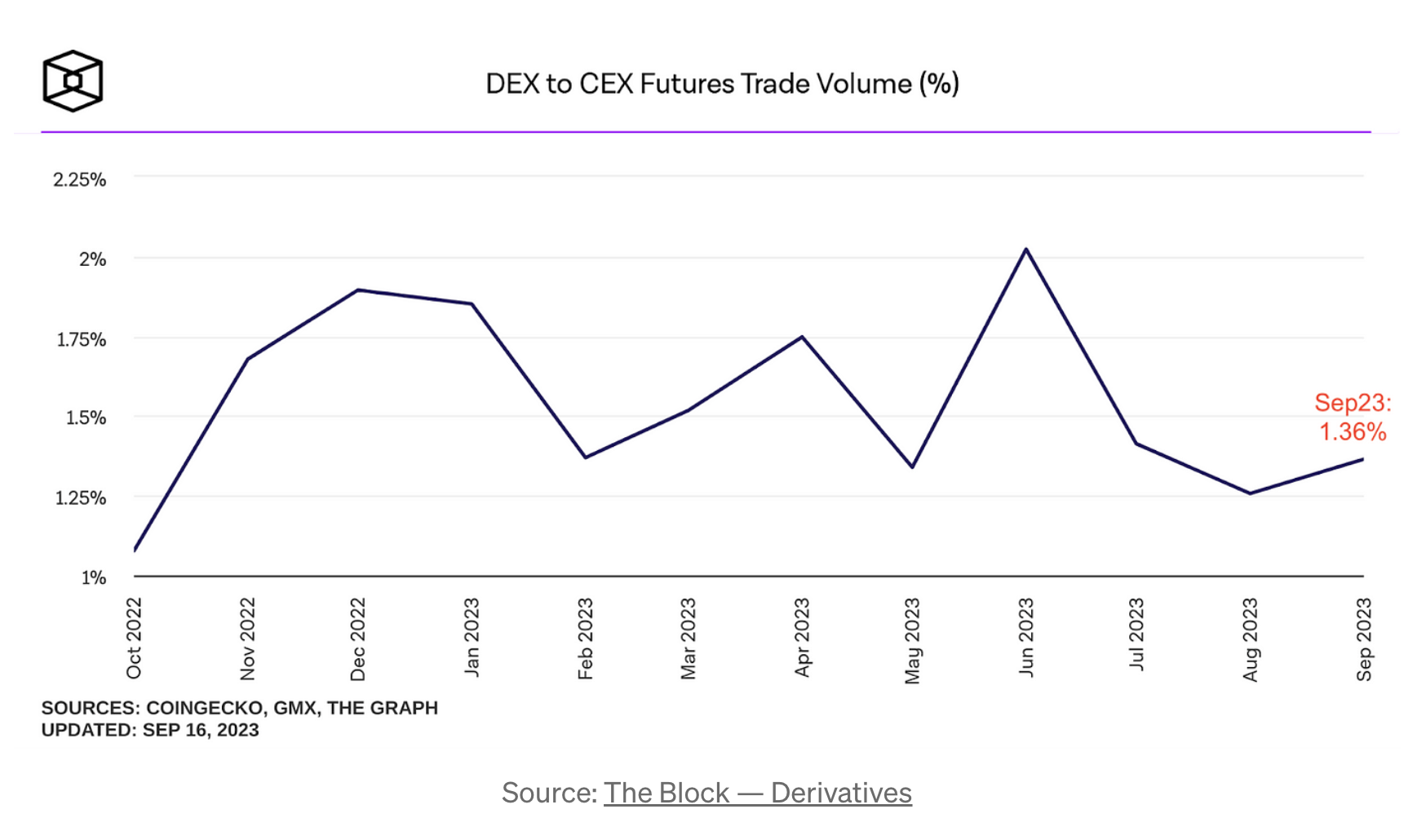

考虑到永续合约的成功,人们可能期望看到这种成功延伸至中心化和去中心化的加密货币交易平台。然而,目前 DEX 与 CEX 之间的交易量比例严重失衡,DEX 仅占总交易量的约 1% 。

这个显著的对比凸显出,与大多数去中心化场所相比,中心化交易平台在中心限价簿(CLOB)和交易流程方面仍具有明显优势。

CEX 使用 CLOB 模型进行交易,因为这是匹配买方(接受方)和卖方(做市方)的最有效方法之一。这些限价订单簿可以在像币安这样的 CEX 上每秒处理多达 100, 000 个订单,平均延迟仅为 5 毫秒。该模型允许诸如市场做市商等精明的参与者与系统互动并促进公平的价格发现。这有助于用户在最小的滑点情况下获得最佳价格。

然而,由于区块链的限制,如区块终结、速度和燃气费用,将限价订单簿(LOB)模型复制到 DeFi 已被证明具有挑战性。这个挑战导致了自动化做市商(AMM)的出现,作为一种替代解决方案。AMM 允许代币进行无需许可的交易,无需中心化交易平台或市场做市商,因为流动性提供商(LPs)承担了促成交易的职责。

然而,内在的 AMM 算法存在缺点。它往往导致更高的滑点,尤其是对于较大的交易规模以及在市场波动期间。这个根本限制突显了为什么市场做市商本质上更有动力参与 LOB 模型。LOB 模型允许市场做市商以有利的买卖价格进入头寸,显著降低了发现自己处于亏损头寸的风险。相比之下,AMM 中的流动性提供商(LPs)主要依赖用户交易费用作为收入来源。然而,当交易者获利时,这些费用收益可能会被临时损失抵消。这使得 AMM 对 LPs 的吸引力相对于 LOB 模型所展示的潜在盈利能力要低。

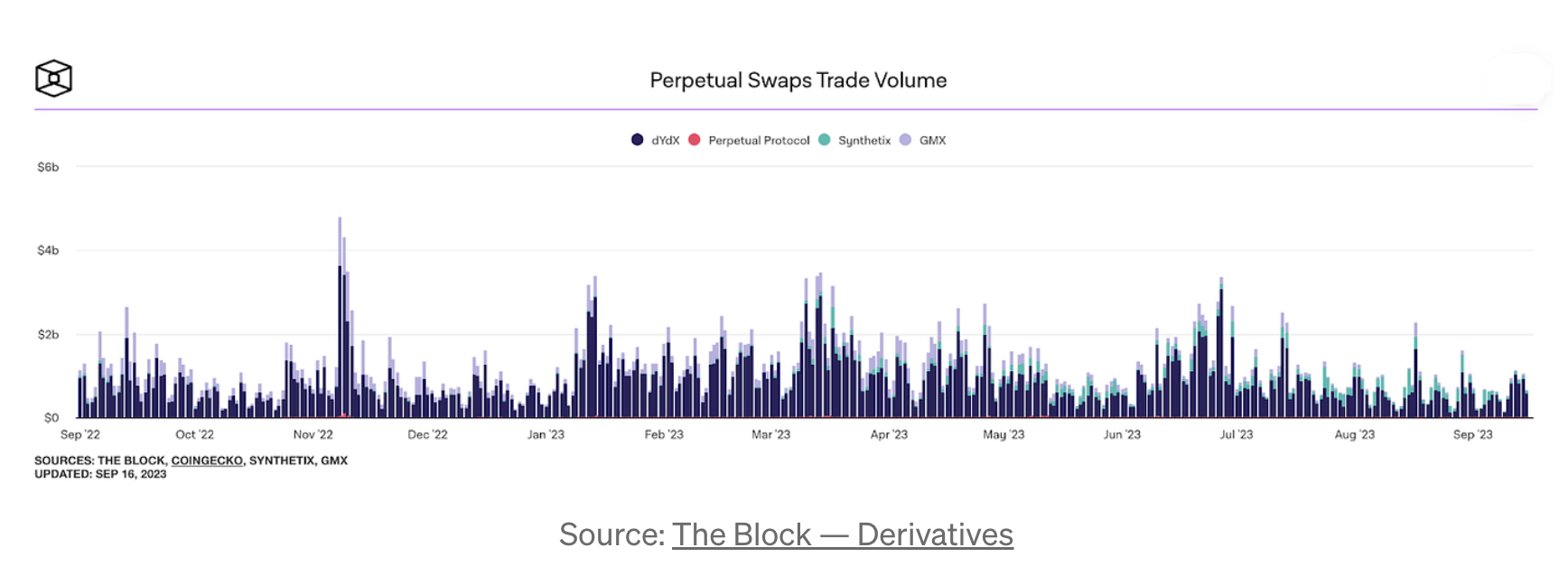

认识到这个市场空缺,dYdX 率先在去中心化永续合约领域引入了订单簿模型。作为市场的先行者,dYdX 获得了必要的市场份额,并确立了其在交易量方面成为顶级永续合约去中心化交易平台(DEX)的地位。通过订单簿(LOB)模型,它提供了所有 DEX 永续合约协议中最低的做市商和接单者费率,这是其占据主导地位的重要因素。目前,dYdX 基于由 StarkEx 提供的二层(L2)基础设施运行,实现了更高的交易吞吐量。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier