BTC 价格将反弹至 30 万美元

原文作者:Jiawei, IOSG Ventures

不知不觉中, 2023 年即将走向第四季度。

总体而言,近期一级市场较为沉闷,新瓶装旧酒的项目占据大多数。

仅从估值来看,热度仍旧不减。本文意在结合近期的基础设施赛道的一级市场观察,分享一些个人看法。

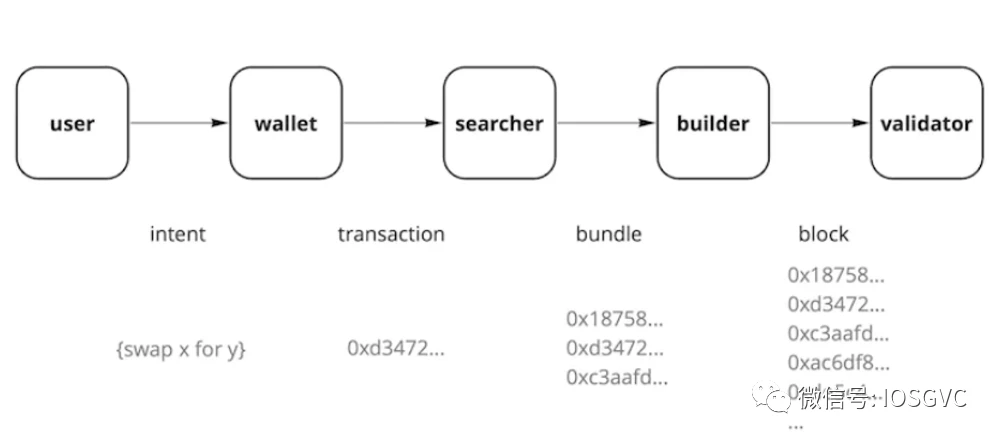

交易生命周期

根据交易的生命周期,一些基础设施项目可以划分为以下类别:

Validator

Validator 可以按照 Solo Staker、Staking Service Provider、CEX Staking 和 Liquid Staking 进行划分,也可以按照加密原生(Lido)和合规(Liquid Collective)两个类别进行划分。

目前以太坊质押率约为 22% 左右,笔者预估在未来一至两年内依然存在 15% 左右的增长空间,并且这部分增量市场较大概率从传统机构一方作为资产配置手段流入。传统机构持有的以太坊质押敞口有利于巩固和使以太坊验证者集合实现多样化。

托管服务商(如 Fireblocks 和 BitGo)大多与 Staking Service Provider 进行合作,提供定制化、一站式的 Yield Aggregation 服务;同时,多数钱包尤其是硬件钱包也提供了 Staking 的入口。这类合作属于 Staking 一侧的 Distribution Partnership,自由度较大,甚至竞争对手之间可以相互合作并提供支持。其中,作为 Staking 方案提供商大约分得 10% -30% 的利润,提供用户流量的一端则得到更多利润分成。

当前,由事件驱动(如 SEC 对 Kraken 在美质押业务的封锁)、价格战导向(降低质押服务手续费)和目标客户差异化(加密原生和合规两条道路),以太坊质押市场呈现动态的竞争格局。笔者认为合规市场在未来是兵家必争之地。在地域方面,随着美国对加密货币的监管收紧,大多数 Staking 服务在亚太地区寻求出路,亚太和中东是 Staking 业务新的增长点。

Builder

Builder 通过各个渠道整合 Orderflow 的资源,在拍卖中相互竞价以赢得区块空间。从反向看,Builder 做的事情是从 Proposer 那里批发区块空间,拆散之后出售给 Searcher,作为中间商赚取部分价差。Builder 的核心竞争力主要有两点:Orderflow 和 Infrastructure。

前者是进行 Block Building 最基本的生产资料,得到的 Orderflow 越多,能够表现 MEV 的机会也越多。如果 Builder 无法掌握足够多的订单流,即便有再好的策略,也是巧妇难为无米之炊,在市场上几乎没有竞争力。

后者也可以说是 Simulation Capability,即需要对流入的交易进行不断模拟执行并更新 出价,同时也需要观察对手的出价并作出相应的更新。这个过程精确到毫秒级别,Builder 可能在短短 12 秒的一个 Slot 中更新数百次出价。

Builder 还需要适当地做 Subsidy (即烧钱补贴),帮助自己赢得或维持市场份额。粗略地来看,Block Building 的市场份额约可以理解为 Execution/Inclusion Guarantee,即 Searcher 把 Bundle 交给你,你能够确保这个 Bundle 在下个区块被包含进去的概率有多少。由于直接与其盈亏相关,Searcher 对 Execution 的保证要求很高。因此,补贴被视为一种 Marketing 的手段。Builder 之间的 Bid 可能差别非常小,所以每个 Slot 的补贴不需要太多。在这种竞争环境之下,如何明智地选择补贴或不补贴,以及补贴多少,也是博弈空间所在。

从 The Merge 之后 MEV-Boost 逐步得到采用至今,Builder 的竞争格局经历了数次变化。根据 Orderflow、Infrastructure 的优势和经验的积累,头部 Builder 能够形成垄断地位,且该垄断地位很难被撼动。总体而言,笔者认为 Builder 已经呈现了赢家通吃的局面,前四的 Builder 占据了 85% 的市场。从商业模式上看其利润相对微薄,稳定性和可持续性并不确定。中游或者下游的 Builder 很难获得可持续的、足够的经济激励,最终可能不得不放弃竞争,这样更加强化了上游 Builder 的统治地位。(这里讨论的是 Neutral Builder,如果是 Searcher-Builder Entity 的话情况会比较好,但由于涉及到 CEX-DEX 之间的套利,盈利情况较难估计。)

用户和钱包端

OFA(Orderflow Auction)。OFA 指的是由用户或者钱包把订单发送到 OFA,并提供一部分订单信息,供买方判断订单的价值,买方据此出价选择是否参加拍卖。最终竞价会被发回给用户或钱包作为回扣。目前主要有 MEV-Share 和 MEV Blocker 两个产品。迄今为止,后者大约为 32 万用户返还了 443 ETH 的回扣。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier