近期行情令人困惑,你应

原文作者: Yilan, LD Capital

一. 投资逻辑

1. 资产类别-美股合规加密市场敞口标的

今年 Coinbase 股票上涨超 173% ,涨幅归因于比特币年初以来的 122% 以及科技股的 40% 涨幅。同时跟随美股市场和加密市场,这种双市场相关性在趋势向上时会带来超越两个市场的收益。

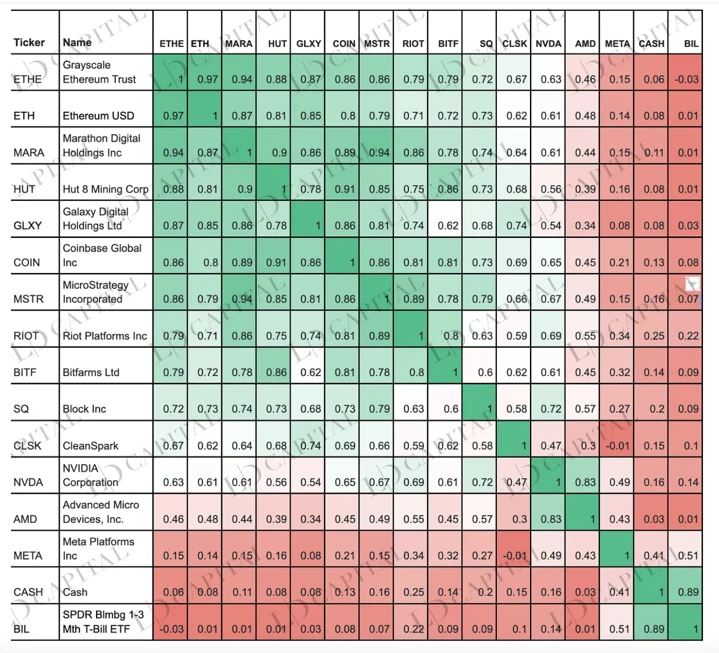

图为 COIN 和 ETH 以及其他相关资产的相关性(MARA, HUT, GLXYCOIN, MSTR 等)均为跟随 ETH 走势较为紧密的标的

Source:LD Capital

2. 主营业务增长潜力尚未释放

Coinbase 主营业务为交易收入,近期受宏观停止加息的利好影响和行业周期性-减半事件,以及现货 ETF 等事件引起市场投机导致市场预期较为积极,Coinbase 股价表现强劲。但接下来的 8 – 12 个月宏观违背适合加密成长的高通胀高利率环境的延续对 Coinbase 的主营业务依旧会有不良影响。

对 2021 年 5 月才上市就遇上熊市的 Coinbase 来说增长是股价上升的核心驱动,Coinbase 的全球站和衍生品交易今年 5 月才正式推出,全球站会带来更多的现货交易量,衍生品业务对交易收入增加是巨大的驱动。8 月 14 日,Coinbase 宣布正式进入加拿大,与 Interac 支付轨道、其他合作伙伴关系、资金转账和 Coinbase One 一起推出,可以看出 Coinbase 对增长的重视(区域和业务拓展)。因此虽然接下来的 12 个月业务增长在外部条件限制下受到限制,但叠加众多未释放的利好, 24 个月内收入增长潜力巨大。

3. 总交易量没有达到预期但调整后 EBITDA 继续大超预期

Coinbase 2023 第三季度实现 1.8 亿调整后 EBITDA, 虽然不及第二季度的 1.94 亿,但仍大超预期,和去年同期相比,交易量下降主要是由于加密资产波动性下降了 60% ,因此市场给力 Coinbase 较差的盈利预期,但实际上,Coinbase Q3业绩表现不俗,通过折价回购票据,实现净利润 8160 万元。并且由于宏观环境收益于不再加息的积极预期影响,Coinbase 在战略性的回购债券的盈利和宏观基本面向好的因素叠加下迎来大超预期的调整后 EBITDA,并且第四季度有望实现正向 EBITDA。

4. Coinbase 大力发展附属业务带来业绩新成长点

· 国际站和衍生品交易业务-Coinbase 的衍生交易所确实还处于早期阶段, Q2-Q3实际只是推出了 API 测试版,并仅拥有少数客户。因此,Coinbase 将要采取的一些下一步行动包括将其整合到零售应用程序中。8 月其全资子公司 CFM 成功获得美国商品期货交易委员会(CFTC)指定的自律组织-美国国家期货协会(NFA)的监管批准,成为期货经纪商(FCM),允许其向符合条件的美国客户提供受联邦政府监管的加密货币期货交易。国际站和衍生品产品正式推出后会带来实质性收入增长。

· USDC 业务-Coinbase 收购 Circle 的股权(少数股权),没有透露有关投资的具体数字。这项投资的性质意味着 Coinbase 和 Circle 将在未来金融系统的发展上具有更大的战略和经济一致性。预示着 USDC 将有更广阔的发展前景,有可能从加密货币交易扩展到外汇和跨境转账等领域。Coinbase 的高级主管淡化了与 PayPal 进入稳定币领域的竞争(PYUSD 44 mln Supply 市占率还很小)。Q3稳定币收入增加,主要归因于 USDC 储备上的更高平均利率,上升了 375 个基点或 420% 。Coinbase 和 Circle 将继续从 USDC 准备金的利息收入中获得收入。

· 链上业务-Base 上线后,带来的额外排序 MEV 收入是 Coinbase 可以获得的直接利润,除了直接的盈利机会,Coinbase CFO Alesia 在电话会中表示,Base 的使用度会带给 Coinbase 提供的所有其他产品和服务机会,比如用户们将使用 coinbase 的支付渠道和钱包产品等,这也会带来附属的收入。此外,ETH Staking 业务给 Coinbase 带来至少 1 亿美金收入。

5. Coinbase 或继续取得 Binance 更多市场份额,成为第一大交易所

SEC 对 Binance 的指控更加严重,除了跟 CB 一样被指控经营未注册的证券交易所、经纪商和清算代理,SEC 还指控它进行了更多类似 FTX 的活动:欺骗、跨实体混合资产以及与客户进行对手盘交易,SEC 没有对 Coinbase 提出类似指控。竞争对手 Binance 全球范围的被打压对 Coinbase 来说是利好的, 这意味这 Coinbase 很有可能取代 Binance 成为最有影响力的交易所。

6. 拥有的必要的合规资质使 Coinbase 成为 Spot ETF 的最大受益方之一

传统资管机构 spot ETF 申请通过后,对作为潜在托管方的 Coinbase 是巨大的利好,Coinbase 将通过 AUCC(每年平均托管资产成本)从托管即将推出的现货 ETF 中获得主要收入。在未来认为还可以通过清结算和其他服务获得许多附加收入。但在这之前仍有很多问题需要解决,有很长的时间窗口。

7. 监管压力致合规成本上升

尽管 Coinbase 在持续的加密冬季中表现出色,但持续存在的监管不确定性仍然是该公司负面前景的基础。关于 SEC 对 Coinbase 的起诉,Coinbase 正在寻求驳回 SEC 于 6 月提起的诉讼(指控该公司运营未注册的交易所、经纪人和清算机构)。SEC 未必会胜诉,大概率依旧会以 settlement 结束,settlement 罚款对公司利润影响较大(kraken 3000 w 美金)。会影响公司基本面,但市场可能会解读为利好。

关于类似银行/金融机构存款等理财业务的开展, Coinbase 可能需要从联邦储备系统、联邦存款保险公司(FDIC)、办公室的货币监理员(OCC)或者州级银行监管机构获得许可,在其他地区也需要申请相应许可,这会增加相应营运支(Compliance Cost), 并且在没有获得相应许可证之前,随时面临罚款和叫停。各地迥异的监管环境也导致 Coinbase 的国际业务拓展受限。

综上,目前认为 Coinbase 的盈利预期好于 2023 年上半年,但盈利会由于加密市场没有真正进入牛市继续被压制,但由于正确的链上,衍生品发展战略等,其收入盈利增长潜力会被释放。还没有被完全 price in 的收入增长: 1)国际站和衍生品产品正式推出后会带来实质性收入增长。2)staking 业务的持续增长,包括 base 链(以及其他链)的排序收入;staking 业务的收入;链上用户带来的对 coinbase 其他产品和服务(钱包等)的增量使用;3)USDC 潜在的体量恢复带来准备金利息收入和分发中产生费用的增长;但由于和加密市场的强关联走势,预计在宏观不乐观的 8 – 12 个月违背适合加密成长的高通胀高利率环境延续的背景下主营业务的交易收入不会有显著增长。但在随后的牛市中增长率会超过 21 年 515% 的增长。

估值表明,在基准情景中,Coinbase 的公允价值为 89 美元,现价 74 美元低估 16% ;但结合 DCF 估值模型对预测财年的业务增长以及终端 EV/EBITDA 乘数的敏感性较高,应该结合加密市场交易的内生周期和市场情绪来看,短期股价在近期美股及加密市场走出小牛的双重局面下,反弹显著,较为实际的操作建议为在短期宏观利好正在定价时进行买入,P/B 超过今年 7 月高点时需要考虑估值过高的风险。在 EV/EBITDA 7 x 时,公允价值 89 美元, 14 x 时,公允价值 170 美元。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier