七问币安天价罚单:交易

来源:海豚投研

图片来源:由无界AI生成

图片来源:由无界AI生成

北京时间 11 月 21 日港股盘后,百度发布了 2023 年三季度财报。我们注意到爱奇艺虽然盈利超预期但仍然大跌了近 10 个点,因此这次我们除了看百度核心业务之外,也会在最后单独讨论下爱奇艺的情况。

百度核心业务具体表现:

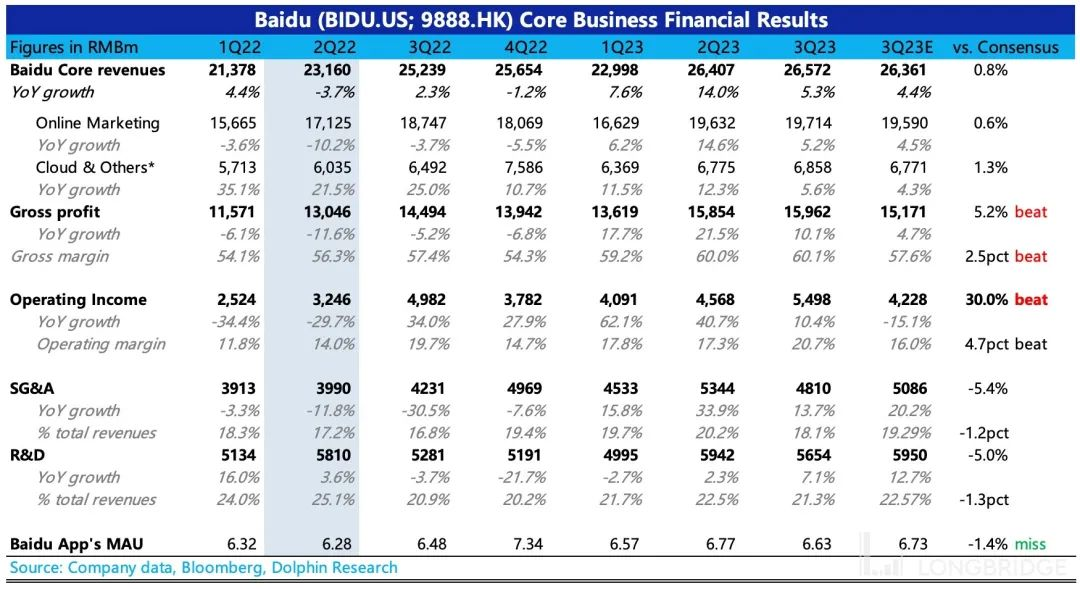

1、收入差但已经 priced in:三季度业绩从收入上看肯定是不太好的,广告因为淡季电商平台预算收缩,本身流量生态缺乏吸引力(三季度手百 app 月活环比流失)而增速落后其他大厂同行,以及云业务中智慧交通业务还在政府预算收缩的影响周期内,直接同比下滑。只是一个月之前的 preview 更加保守,这也是为什么,近一个月当全球 AI 又开始新一轮爆炒了,作为中文大模型种子选手的百度,股价却毫无起色。

2、利润大超预期:不过这次三季报超预期的地方在于降本控费上,成本、营销、研发都比预期要低,其中营销费用比二季度还低了 10%,最终核心经营利润比一致预期整整高了 30%。

海豚君认为,造成这里相对夸张的预期差,除了公司自己做预期管理外,可能源于两个原因:1)一个是市场对 AI 支出的确认前置了,文心一言 11 月才正式开启面向 C 端的商业化,此前的 ToB 模式更偏一种共创性质的战略合作,因此不少前期投入的成本暂时还未同步确认到财报里,但市场已经先行预期到了当下的支出中;2)另一方面,则可能是百度内部在应用大模型的过程中已经尝到AI 提效的甜头。

前者并不算真正的利好,如果 AI 该有的增量支出,随着后续收入的确认,一定也会逐步反映到报表中,利润率会看到一些营销。但如果是后者带来,那就是一个相对长期的提高盈利水平的驱动力。

3、指引不错,云业务下季度回暖:另外结合电话会,公司对下季度以及明年的指引还可以,四季度的广告增长指引基本符合当下预期,而这个季度已经差到同比负增长的智慧云业务,下季度有望在 AI 需求 +ACE 低基数的作用下触底回暖,实现双位数增长,这比原本的预期显著要好。

随着文心一言正式面向 C 端付费,目前 7000 万的用户,假设有 20% 的用户选择会员付费升级 4.0 版本,以及少部分升级文心一格的付费需求,那么意味着一年能够产生近 90 亿的增量收入,相当于目前收入的 9%。

4、回购与现金:百度一贯现金充足,但回购力度不大。三季度末,百度持有现金资产(现金、现金等价物、短期投资)共计 2027 亿元人民币,合 280 亿美金。如果审慎一点,即扣掉长、短期的各种有息债务(包含贷款、票据以及股性较低的可转债)也就是净现金 175 亿美元,虽然有 AI 投入,但因为核心业务单季创造了 8 亿多美金(60 亿人民币)的现金流入,因此净现金规模环比上个季度还增加了一些。

但尽管手中很富裕,但三季度管理层回购依旧抠门,只花了 1.26 亿美金用来回购。

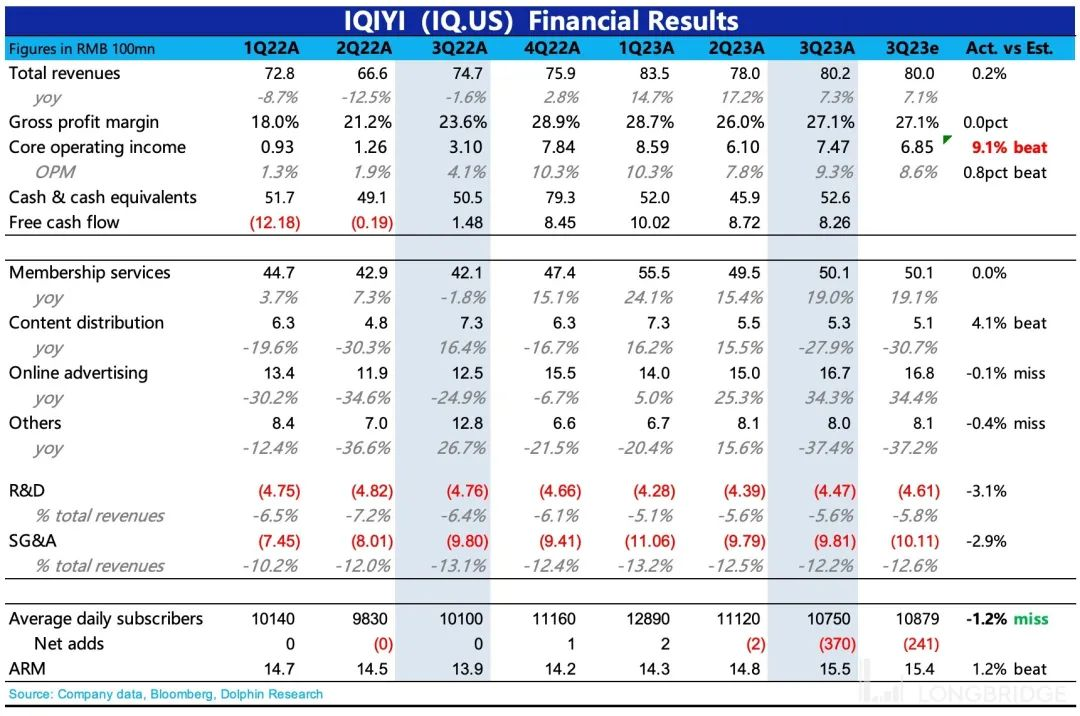

5、爱奇艺:供给有缺口,旺季不旺。正如我们上季度的预期,爱奇艺正在经历因前一年减少投资,内容供给捉襟见肘的尴尬阶段。三季度原本是暑期旺季,只要内容跟上,不缺用户回流。但爱奇艺三季度热播剧不多,因此错失了旺季获客的窗口期,订阅用户反而流失了 370 万人。

三季度公司进一步降本增效,核心经营利润率继续提高到 9.3%,但似乎市场并不买账。海豚君认为,爱奇艺收缩提效的故事已经讲了一年多,资金 “审美疲劳” 在所难免,相比于收缩下的苟活,市场也更希望看到爱奇艺真正意义上的重生。

还是从内容投资进度上来看,三季度爱奇艺主要还是采购了一些外部版权资产,自制剧资产环比仍然在减少,说明摊销数量(播映)高于新投入制作的数量。总的来说,三季度内容投入还相对谨慎,短期可能还是更多的考虑到现金流的健康,但这样做的负面影响是,可能会减缓新产品周期的节奏。

6、财报详细数据一览

海豚君观点

三季度业绩客观来说不算好,但因为公司之前引导的预期比较保守,然后再加上四季度电商旺季、云业务有低基数红利以及 AI 开始变现,结合电话会中的指引交叉印证,似乎走出了一种触底回暖的味道。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier