浅析新 L1 公链 XION:Web3

原文作者:David Ma

原文编译:Luffy,Foresight News

在第 1 部分中,我对 Web3 中的借贷协议进行分类。快速回顾一下,借贷协议是一套规则,用于管理借款人如何暂时借用贷方的资产并承诺偿还这些资产。这协议将定义如何向借款人征收利息,以及如何构建抵押来保护贷方。本系列的第 1 部分探讨了利息期限相关的主题:活期与定期、贷款滚动和永续等,并在该框架内对一些协议进行了分类。

在这篇文章中,我将继续讨论各种借贷协议如何确定利率的。

利率是借款人向贷款人额外支付的的费用。为了便于比较,利率通常以年化格式报价,用年化百分比率 (APR) 或收益率 (APY) 表示。两者之间的区别在于,APR 假设不进行复利,而 APY 则假设进行复利。例如,APR 为 10% ,半年复利将导致 APY 为 10.25% 。

两者的关系以下面公式表示:

APY = ( 1 + APR / k)^k — 1 ,其中 k 是每年复利的次数。

在 Web3 中,大多数贷款都是连续复利的(k 值较大),因为大多数贷款都是活期贷款。因此,他们以 APY 报价来告诉贷方用户,假设利率保持不变,他们一年会赚多少钱。对于定期贷款,更常见的是以 APR 报价。

顺便说一句,如果 2020 年风格的简陋流动性挖矿卷土重来,请警惕 APY 掠夺性报价,因为这些机会都不会持续很长的时间,复利的结果难以实现。用 APR 在心中进行计算要可靠得多。对于固定奖励池,TVL 加倍意味着奖励减半。

现在,阐述完定义后,我们可以讨论利率定价了。

定价是计算借款人和贷款人相互支付多少利率的机制。虽然并不详尽,但本文将介绍其中一些机制:

订单簿定价:最灵活且由市场驱动,但需要权衡用户体验

基于利用率的定价:这种模型在 DeFi 中找到了产品市场契合度,但效率并非 100% ,并且在极端情况下表现不佳

拍卖:定价良好,贷款效率高,但需要用户提前计划,二级市场碎片化,以及存在其他小摩擦。

Ajna 利用率模型:对经典利用率模型的一种改造,适合在无预言机协议中使用

Tazz 永续贷款融资模型:一种新的 p2p ool 贷款原语,可以让市场定价利率,从而使抵押品完全模块化。

手动定价:治理主导的定价。

最常见的资产定价方式是让市场通过订单簿自行调整。让借款人和贷款人发布限价订单,规定各自愿意借入或贷出的金额和利率。当订单匹配时,促成交易。

然而,订单簿也有缺点:

不熟练的用户不知道如何为他们定价。这些用户只是想在不支付巨额成本的情况下进行交易。

下达限价单就像一个免费期权。市场流动性越差,出块时间越慢,期权就越有价值。换句话说,理论上的真实价格在订单未被执行的情况下变动得越多,这些限价订单本身包含的期权价值就越大。

订单簿的良好运营需要积极的管理。你需要取消过时的限价订单,需要与其他参与者一起玩竞价战游戏。

它需要大量的交易。

这就是为什么订单簿在链上仍然不受欢迎的原因。相反,AMM、询价和拍卖都更适合区块链产品。

在借贷方面,订单簿面临着更大的挑战:

订单簿交易创建点对点贷款匹配,违约风险是不可替代的。

持续发放定期贷款会产生彼此不能完全互换的头寸。相反,Pendle 和 Notional 等协议选择在特定日期固定期限发放贷款。可用贷款的期限是 37 天、 159 天等,这未免很奇怪。

短期贷款创造了更多交易。你可以自动化滚动,但如何为下一笔贷款定价?

所有这些都导致了市场的割裂,或者至少是复杂的交易体验。也就是说,像 Blur 和 Arcade.xyz 这样的 NFT 借贷平台仍然依赖于类似订单簿的用户体验。它们都想出了可以减轻糟糕的用户体验的功能。

Blur 融合了一种永续贷款的形式,以消除期限维度的困扰。

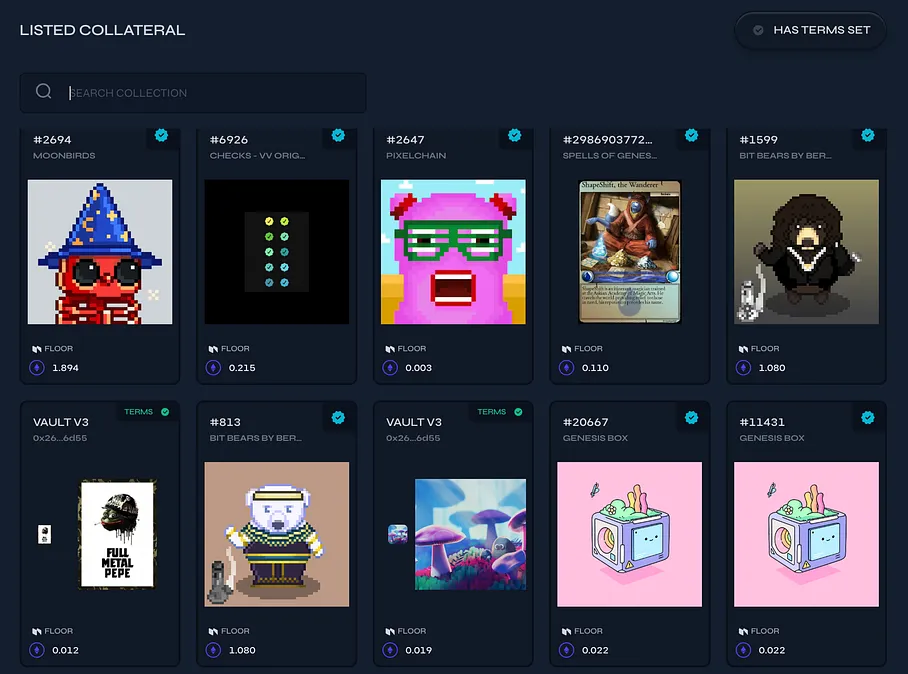

Blur 和 Arcade 都有「collection offers」,贷方将整个 NFT 集合视为可替代的,集合中的任何 NFT 都可以用作抵押品。

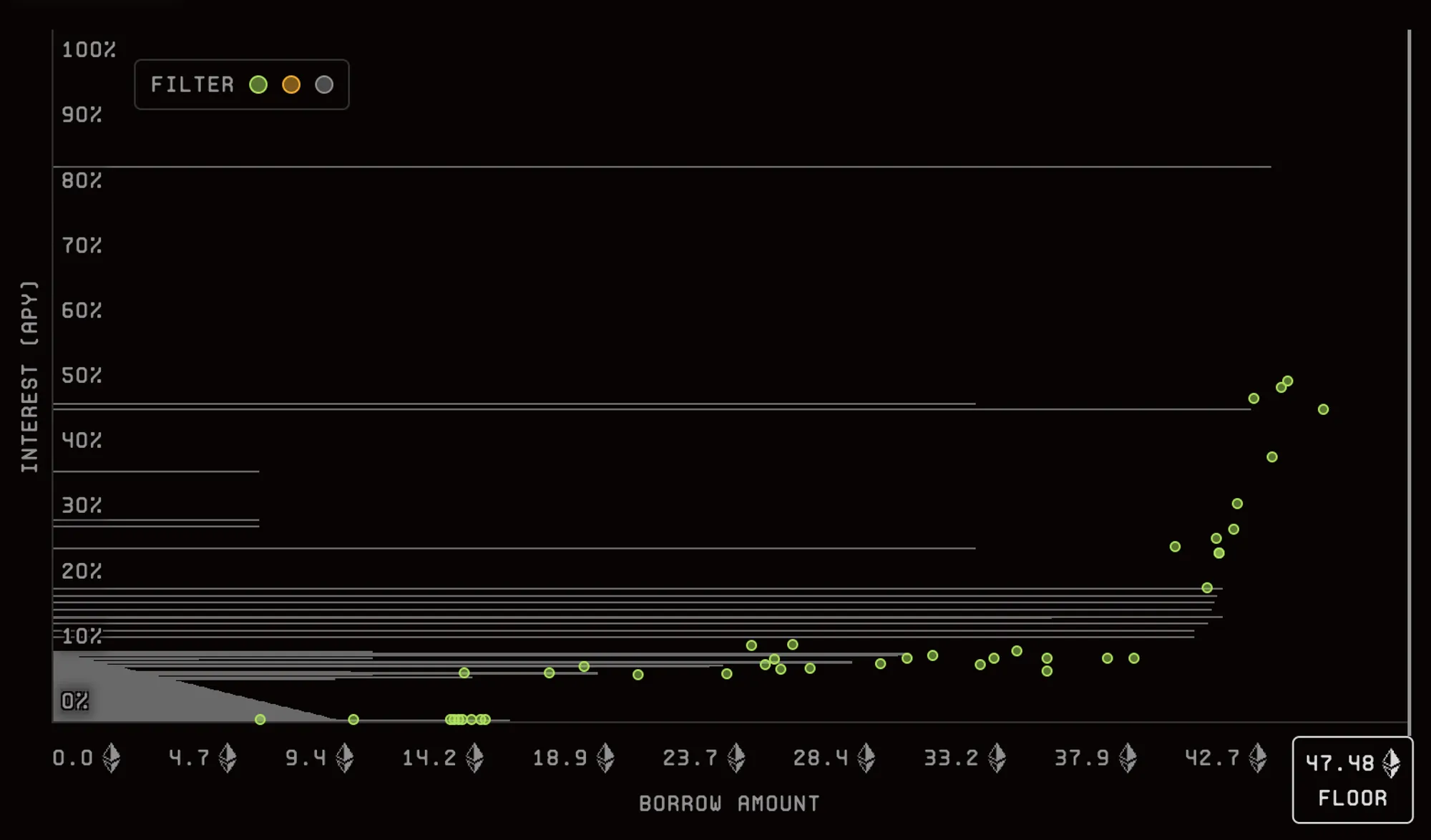

有没有想过如何解读 Blur 的收藏品借贷图表?我在这里写了一个帖子。

Arcade 的 P2P 贷款匹配和 collection offers

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier