币安CEO:币安的爆炸性增

原文来源:钛媒体

图片来源:由无界 AI生成

过去几个月时间里,“把大模型塞进终端”已然成了消费电子产业上下游心照不宣的共识。

高通、AMD、英特尔等上游的芯片厂商,争相喊出了混合AI、终端AI、AI计算等概念,努力向外界讲述终端AI化的想象空间;华为、小米、vivo等手机厂商,纷纷将“大模型”搬到智能手机上,示范了智能助手、AI生图等应用场景;联想代表的PC厂商,也顺势讲出了AI PC的新故事……

相较于几年前围绕NPU的“小打小闹”,生成式AI无疑让整个消费电子产业看到了曙光:在全民都在讨论大模型的环境下,AI和终端的融合被视为新的创新锚点,将带动产业链共振。

甚至有人断言,这将是消费电子的下一个“春天”。

无可否认,消费电子产业已经行至十字路口,而拥抱生成式AI已经是唯一的选择。但“大模型”对于消费电子的影响到底有多大,能否改变长期低迷的市场现状?目前来看还有不少待解的问题。

01 消费电子渴望“春天”

AMD和IDC联合发布的《终端AI化:AI笔记本电脑引发场景变革》中,不经意间写出了笔记本电脑市场的症结所在:“用户可以使用同一台设备更长时间,而不需要进行升级或更换,市场的增长随之放缓。”

这样的结论,不仅仅适用于笔记本电脑,整个消费电子产业都陷入了低迷期。

首当其冲的就是PC市场。

根据IDC等市场调研机构的统计,PC市场的疲软已经持续了十几年。2011年全球PC出货量为3.524亿台左右,同比增长1.6%,此后便进入了长达七八年时间的低迷期,直到2020年前后衍生出的远程办公需求,才短暂刺激了PC销量的增长。刚刚结束的2023年第三季度,全球PC出货量约为6820万台,同比下降7.6%,亟需新的因素刺激消费。

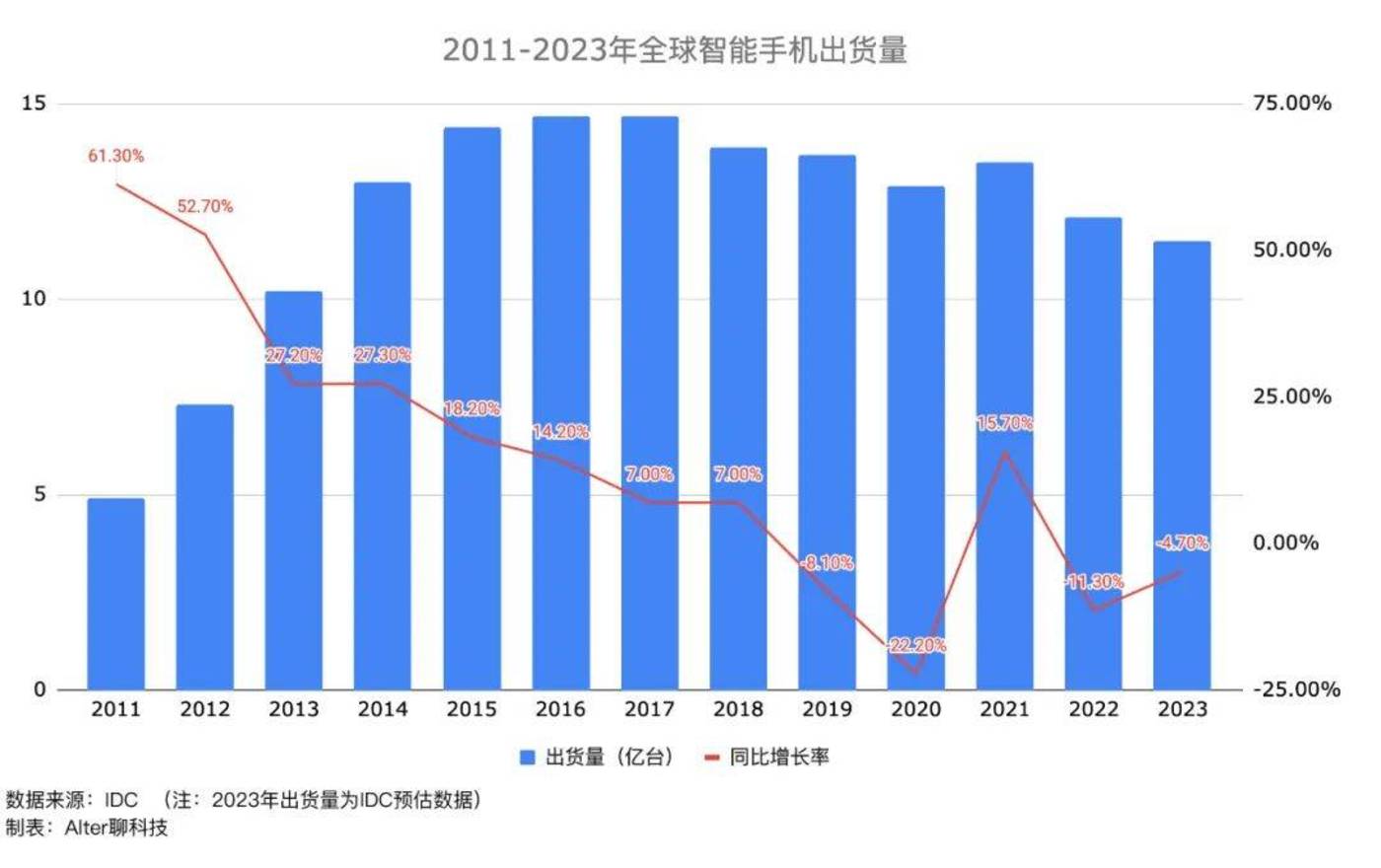

同样的一幕也发生在智能手机市场。

(注:2023年出货量为IDC预估数据)

尽管不同调研机构的口径有所不同,但普遍认为出货量巅峰在2017年前后,之后市场开始进入下行周期。因为5G等新技术的出现,全球智能手机出货量在2021年短暂复苏,却未能持续太长时间。按照IDC的统计报告,2022年全球智能手机出货量同比下降11.3%,预计2023年的出货量比2022年减少4.7%,将创造10年以来的销量新低。

智能音箱、VR等新品类的表现一样不太理想。

经历过“千箱大战”的智能音箱,并未像预料中那般进入市场爆发期。以中国市场为例,洛图科技的调研报告显示,2023年第三季度,中国智能音箱市场全渠道的销量为481万台,同比下降16%,离预想中的爆发越来越远。至于VR眼镜,2023年第二季度的全球销量仅有144万台,且同比下滑37%,仍然处于市场酝酿阶段,远未表现出成为爆款的潜力。

消费电子市场的低迷,所影响的不单单是终端厂商,整个上下游产业链的业绩都在承压。

高通2023财年的营收为358.20亿美元,同比下降19%;AMD发布的2023年第三季度财报显示,PC业务部门的收入骤降40%;英特尔第三季度营收为141.58亿美元,同比下降8%,净利润同比下降71%。

产业链中游的企业同样不乐观。拿到华为Mate 60系列订单的欧菲光,2023年前三季度的营收依然有0.05%的下滑;“果链”概念股环旭电子,2023年前三季度营收430.57亿元,同比减少13.07%……

也就是说,消费电子产业上下游对生成式AI的追捧并不单纯,本质上希望靠大模型的卖点刺激新的增长。风头无二的大模型,承载着消费电子市场走出寒冬的希望。

正如天风证券的观点:“每轮消费电子景气周期主要是由技术进步引发的新需求所驱动,随着各类大模型的陆续发布,消费电子产品的用户体验有望在AI的赋能下被重新定义,加速下游消费电子产业的复苏节奏。”

02 “杀手级应用”仍缺位

大多数消费者属于感性和理性纠结的矛盾体,在钱包充裕的时候,他们愿意为一个新配色买单,而当收入预期不乐观的时候,哪怕是5G这样的新技术,也无法在消费者平静的内心里掀起太大的波澜。

现在需要产业链上下游回答的问题是:大模型的技术浪潮来了,可能否带来让消费者的感性战胜理性的“杀手级应用”?

最先答题的是智能手机厂商。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier