BTC大涨带动BRC-20板块,哪

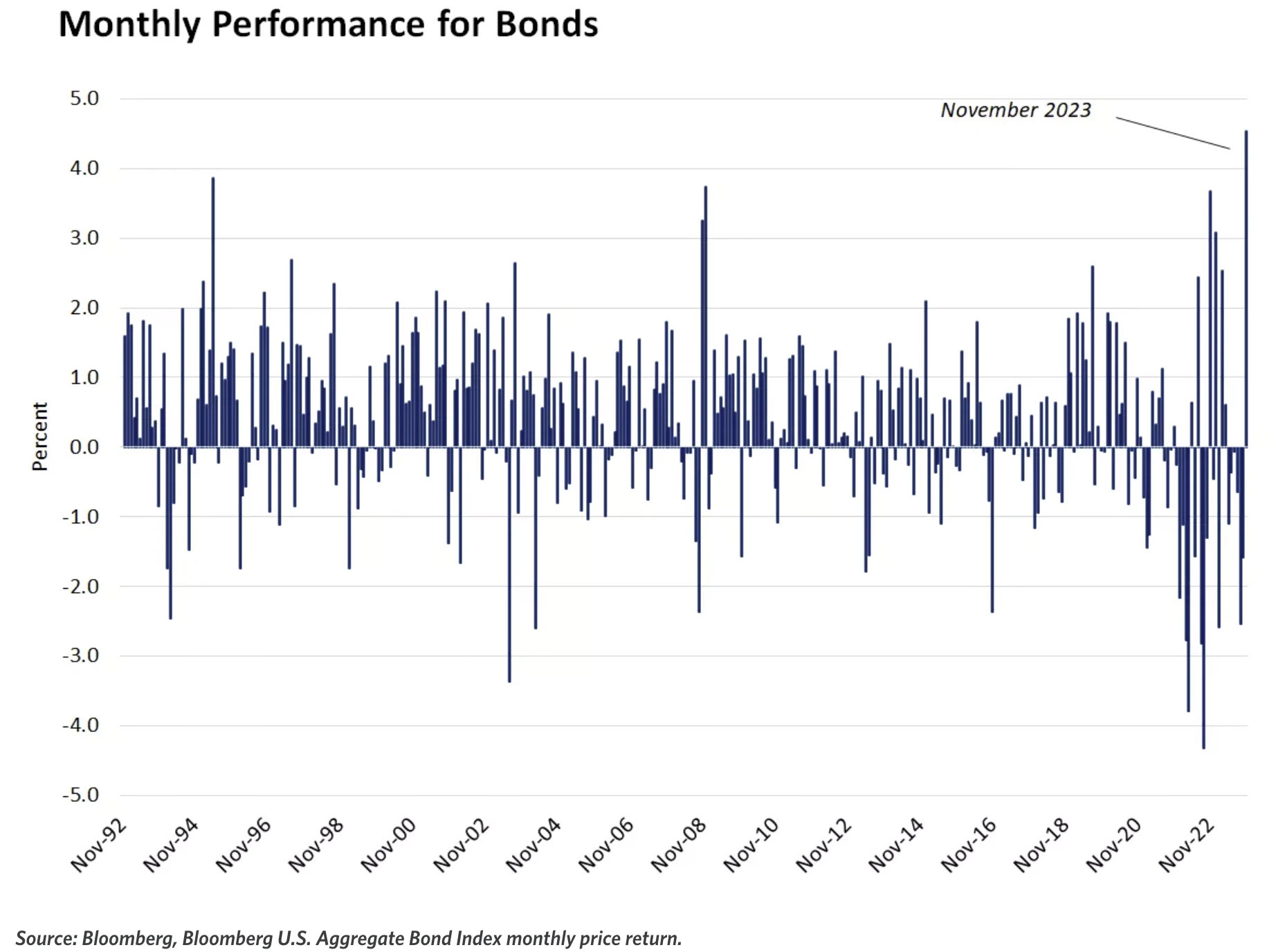

上周对利率下降最敏感的行业表现继续领先,今年一度涨超 50% 的科技和通信板块表现最差,债券市场创下了过去 30 年来最好的月度回报;

数据上,美国和全球 GDP 增长放缓,美国制造业势头小幅恶化,不过消费者支出持续增长;

美联储 Waller 发出了提前降息的提示,美联储传声筒 Timiraos 发文称美联储加息可能已经结束,鲍威尔则继续“嘴硬”但市场不买账;

OPEC+扩大减产,油价反而大跌主要因这次会议很可能成为 OPEC 自我限制的极限,不会再有一次减产,市场担心明年可能爆发市场份额争夺战;

相比 2023 , 2024 年财政政策对美国经济的拖累应较大。DB 预测名义 GDP 增长将受到约 0.8% 的拖累;

加密货币市场的进入目前并没有受到严格限制,在美渗透率达到 20% 几乎与股票持平,ETF 即便获批能带来的增量应该有限;不管 1 月比特币 ETF 再次失败或是成功,可能都意味着短期顶部的出现。

股票头寸总量本周进一步上升至第 63 百分位,系统性投资人仓位中性,主观投资人仓位偏高;

期货市场美股净多头连续第三周上涨,但与经济基本面的严重背离也是 19 年底以来首次出现;

AAII 调查显示散户情绪高涨,看多与看空差值达到历史 91 百分位;

黄金的看涨期权需求异常高涨 put-call skew 接近历史极值;

本周关注非农就业数据,考虑 11 月有季节性因素和罢工回归助力, 17.5 万的数字预期不高,小幅低于预期的数字可能引发市场对降息的进一步联想,小幅高于预期市场也有足够理由说服自己。

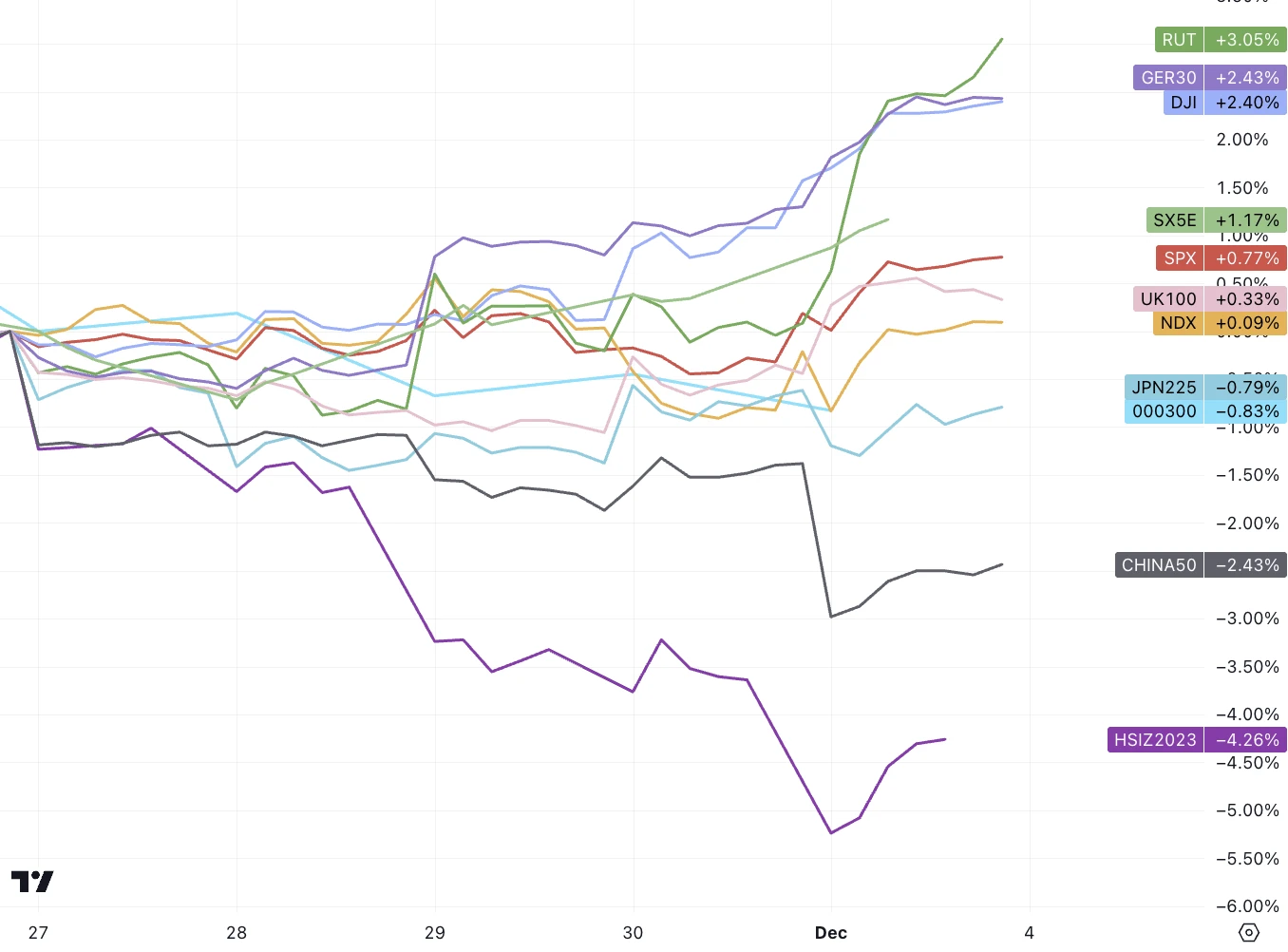

刚过去的一周市场被周期行业和小盘股引领,概括来说对利率下降最敏感的行业都有不错的表现,包括加密货币、工业金属、黄金。下图主要股指的一周表现可以看到小盘股指代表 Russel l2 000 (RUT)在上周后半加速上涨。

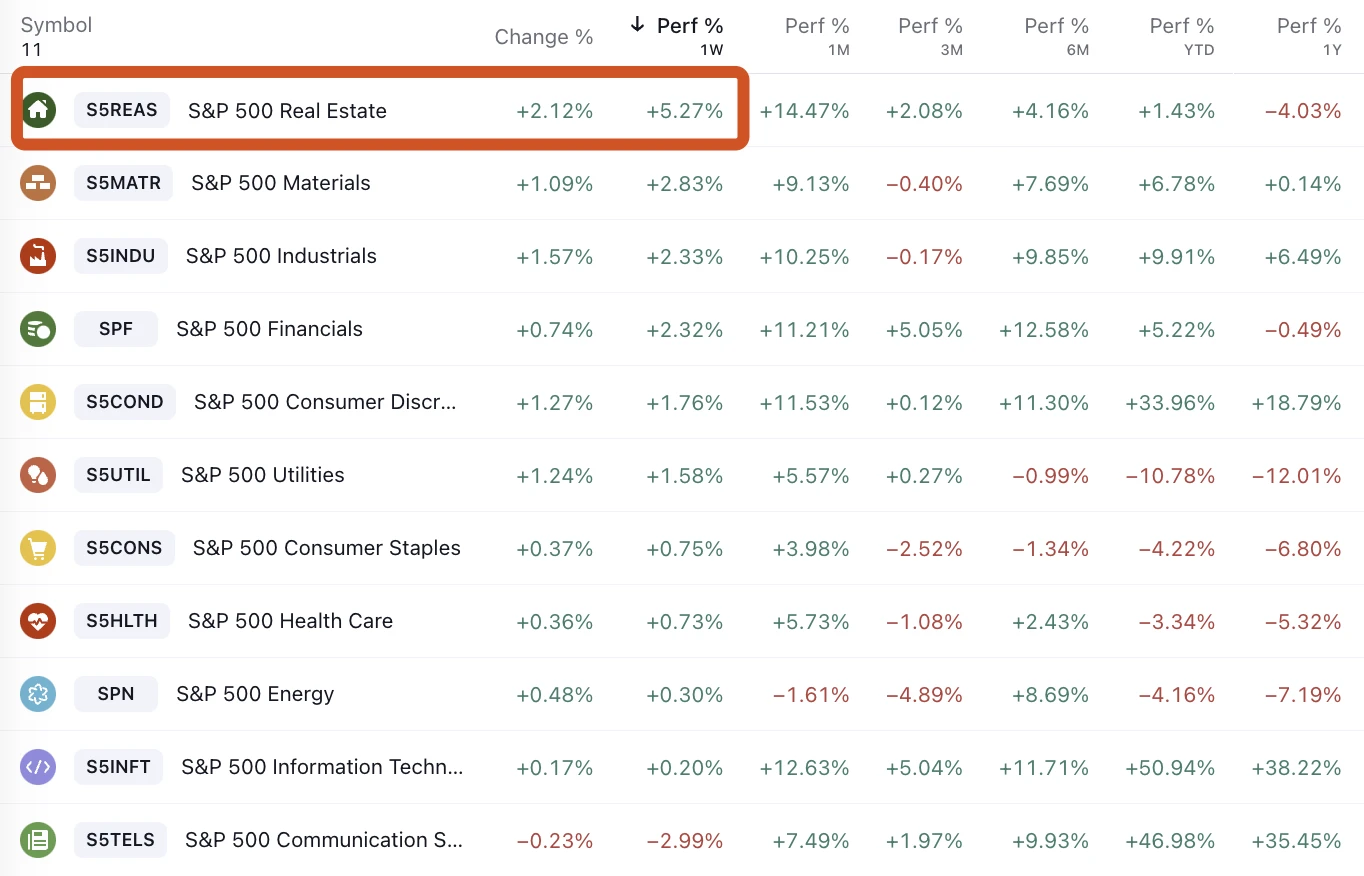

典型对利率敏感的行业包括房地产,板块单周也涨超 5% ,是标普行业指数里表现最好的 ,过去一个月涨了 14.5% ,其它包括金融服务和非必需消费品行业过去一个月也涨超 11% 。而今年表现最佳的科技和通信板块表现最差,通信上周甚至跌了 3% 成为唯一下跌的板块:

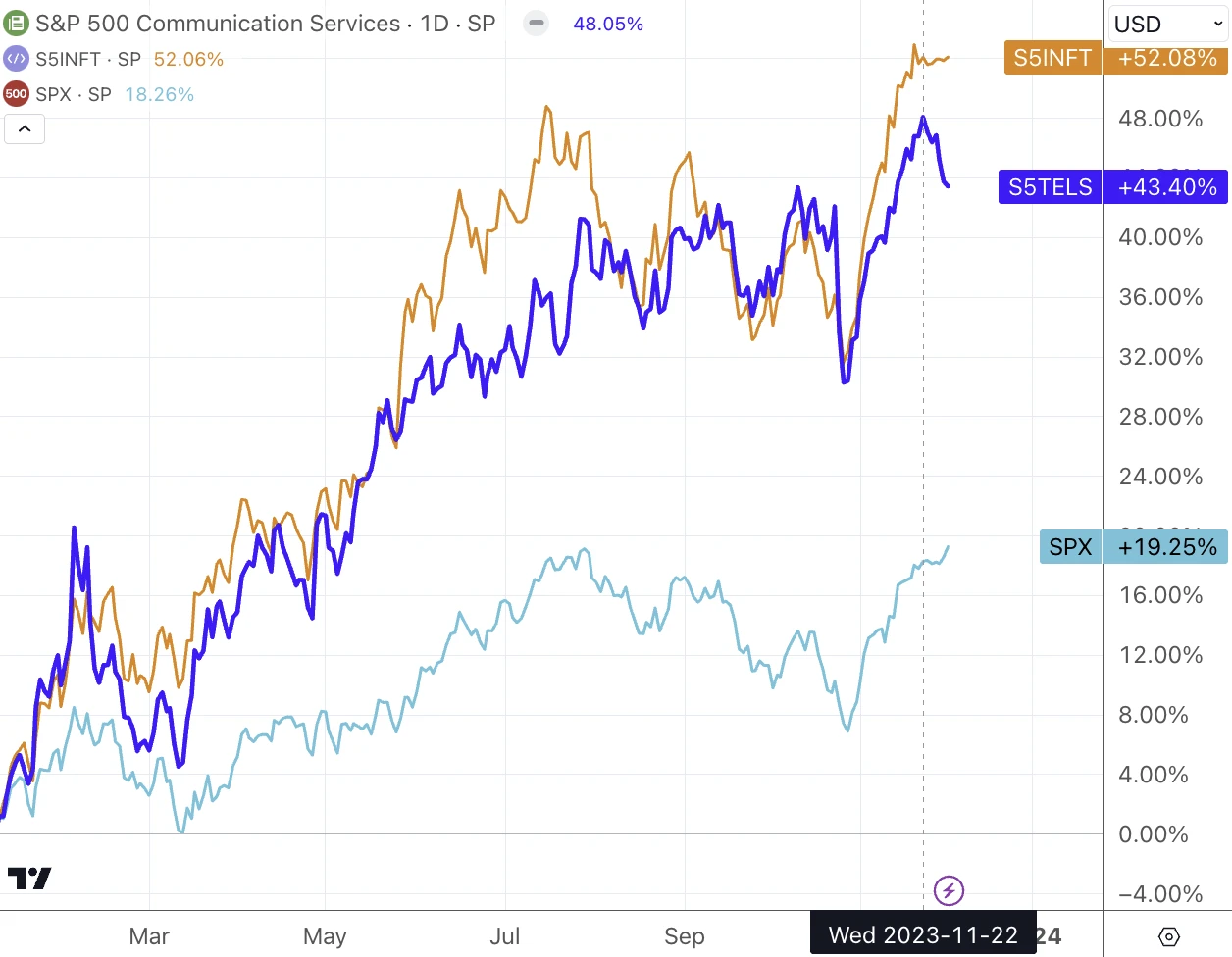

通信板块(S 5 TELS)最近逆势回调,而科技板块(S 5 INFT)滞涨,不过今年仍然保持大盘 2 倍以上的收益:

债券市场创下了过去 30 年来最好的月度回报:

当前利率期货市场隐含定价未来六个月降息 28 bp,也就是五月前会降息一次, 12 个月降息 99 bp 也就是明年差不多降息四次,相对比较超前了,我们认为 Fed 未来至少口头打压一下这种预期的可能性是存在的(12 月会议后),尽管有官员开始转鸽,但很难期待官员们一致助推这种预期:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier