Nirvana Finance 黑客承认有罪

原文来源:琢磨事

图片来源:由无界 AI生成

在此之前其实对产品和技术写了几篇文章,比如:从大模型到Agent会改变的游戏规则等,但底层逻辑则说的不够透彻,这篇文章则从计算模式的视角来聊下此前某些判断的底层逻辑,可能会晦涩一点,但真理解了,应该会有点启示。

计算的分布及其由来

在今天这个时间节点,整个计算的分布是什么样的呢?

操作系统提供了最基础的计算抽象,各种应用通过操作系统使用硬件的计算能力,所以操作系统是产业的核心节点,具有最大的应用范围。当前谁在这个节点上有统治力呢?苹果、谷歌、微软和开源社区。(国内的情形大家自己对照吧)

这是端的情况,云上是另一种格局,这经常被提及我就不展开了。

不管操作系统还是云服务都是对基础硬件硬件的抽象方式,但只有这种抽象是不够的,要把这种算力提供给用户,还需要应用。

离用户越近就离收益更近,所以几乎所有对底层计算有控制力的公司都会有自己的应用,并且那里最通用、回报最丰厚就卡住那里。典型的就是Windows和Office。即使在Cloud First之后,微软也是基础设施+应用的模式。

在这个上面才是各种垂直于各种领域的应用,面向个人用户的比如搜索、IM等,面向企业用户的比如SAP的ERP等,面向不同行业还有各种行业软件。

如果从端的角度看,就是一种通用计算平台上长满了大大小小的柱子,每个不同的柱子代表了不同的收益,而每个人都用的最通用的部分之间会产生激烈竞争。

如果从云的角度看,就是应用优先,但应用和基础设施二合一。只有在某个最通用的应用上有统治力,才能把基础设施的优势发挥出来,搜索和电商等其实都是。

如果说最初的PC应用的是端上重,中间的互联网应用是云上重比如搜索,那现在基本上走到了一种混合态,比如抖音等。这里面有趣的事不在于云端、计算的配比,而在于通用计算的买路费其实是在端上控制的,各种应用商店里交易时的各种类“苹果税”其实是在端上进行控制。

基础特征是提供计算基础设施的和做最有价值应用的很大概率是一个主体。越往后越可能是一个主体。

在这种计算模式上我们可以想象AI崛起后的情形。

AI未来的计算模式

AI崛起后基于API(Application Programming Interface)输出算力的模式肯定要被颠覆掉。

放到上图中就是底座那部分要换。

那就意味着要有一种新的封装变成普遍提供算力的中间层。

从计算这个角度看大模型公司先天和操作系统的位置等价。

这种提供早期显然得在云上,但后期则会逐步过渡到端上。

结合上面提到的,你会发现这里有个很神奇的话题:

生态控制力最终真的只能在端上么?云上是不是只能打造超级应用,而不能有计算上的生态控制?

之所以神奇在于:如果回答是肯定的,那大模型要和机器人操作系统合流;如果答案是否定的,那就会产生真正的云端操作系统。

如果类比就会发现大模型公司在商业上必然走和过去微软类似的道路,它不可能只做Windows不做Office,或者Google只做Android,不做Google Play等,面向大众的最典型的应用一定会被划在大模型公司的范畴之内。否则就变成自己单纯修路,但没有收费站了,在商业上不成立的。

什么是大模型时代的Offcie暂时我们还很难预测,如果类似智能音箱或Siri那就是一个新的超级应用,在这里算力的提供方和超级应用的提供方是合一的。

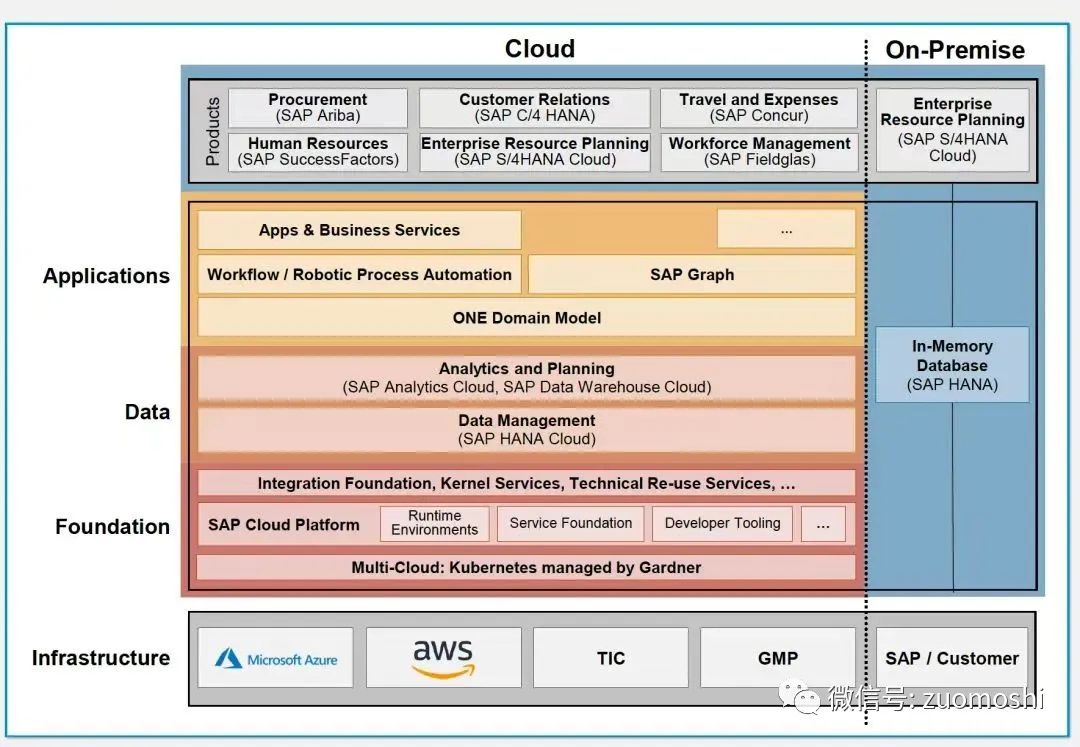

计算的分布和格局

即使在微软最为鼎盛的时候,也并没有对SAP这样的公司产生很大的冲击,为什么呢?

因为有领域知识。

SAP实际上是面向领域封装了带业务属性的计算能力,在它上面才是财务、HR、供应链、CRM等模块,同时提供的还有二次开发的接口。

这种领域知识除非很超级的智能才能无视,否则就是切割不同公司的天然边界。

这是一种什么结构呢?通用大模型公司会提供新式计算底座,同时大概率会拿走一个或多个超级应用。但同时这个通用计算底座上会长出新的垂直于某个领域的应用。而这种垂直的大应用大概率是个分形结构。

(上图是陈果的一篇讲ERP的文章里看到的,如果说操作系统抽象的是冯诺依曼结构,那这种再平台化其实抽象的是领域模型)

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier

刚刚经历了超")