某地址近24小时内从Binan

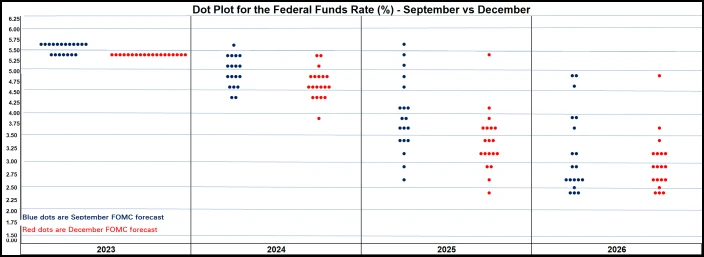

上图是本周最重要的图表,FOMC 成员“集体转向”,可以说 Fed 12 月会议释放了迄今为止最明确的降息信号, 75 bp 的降幅也超过市场预期,之后从股票到债券,非美货币到商品,一切都在上涨,但加密货币这次表现落后。

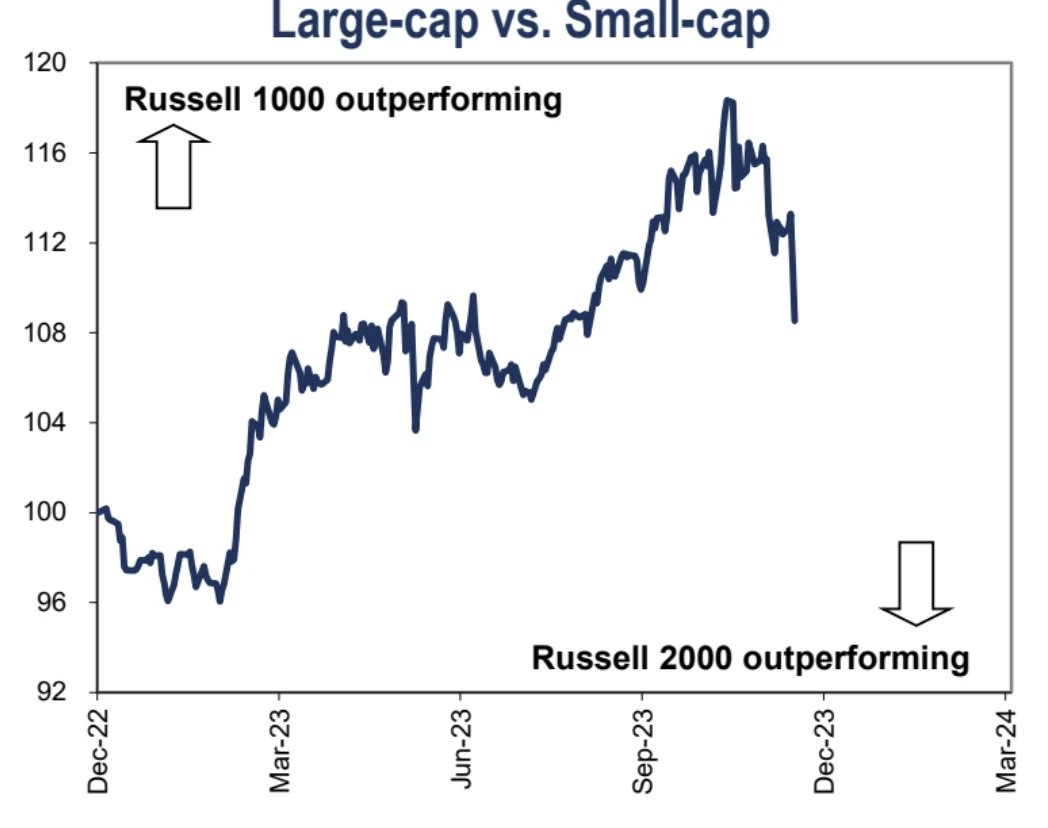

因为 12 月 1 日,鲍威尔还警告市场“现在猜何时开始宽松太早了”,而在 12 月 13 日的新闻发布上却称“开始讨论降息的问题”,所以这个鸽派转向是超出市场预期的,上周美股道指、纳斯达克 100 均创历史新高,标普 500 距离历史新高仅一步之遥。小盘代表罗素 2000 指数上周大涨 5.7% 距离历史高点仍相距 15% 以上。

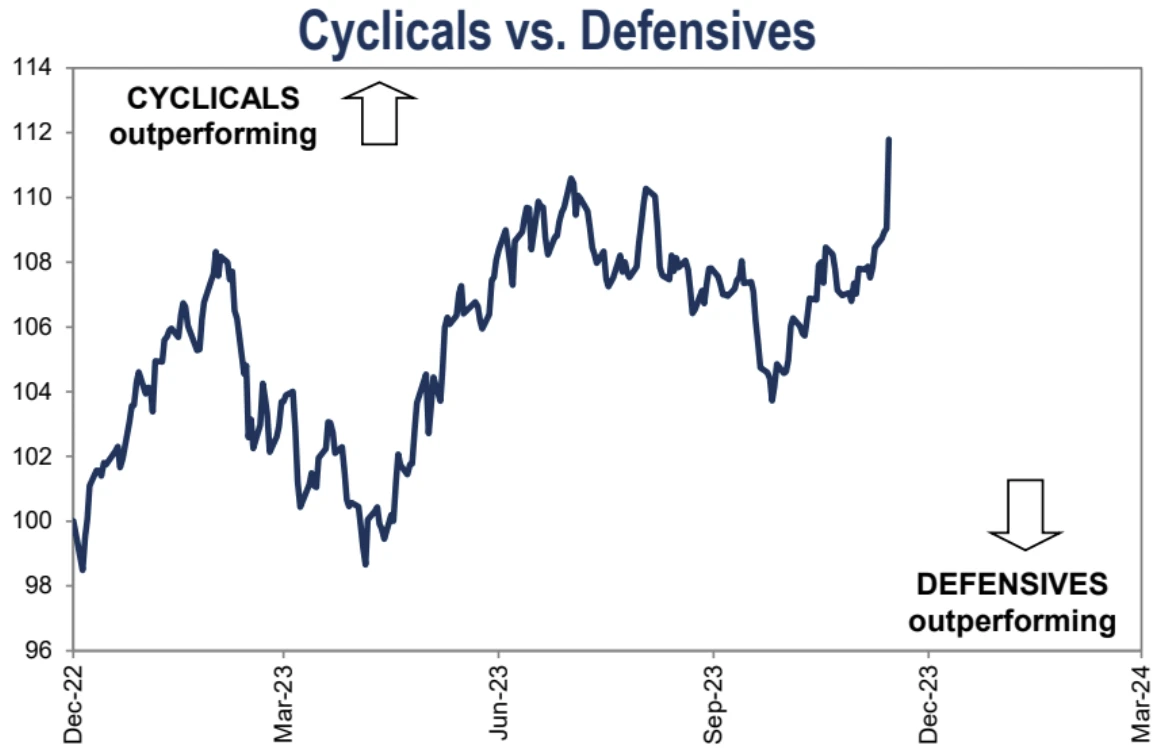

市场风险偏好进一步、大幅加强:

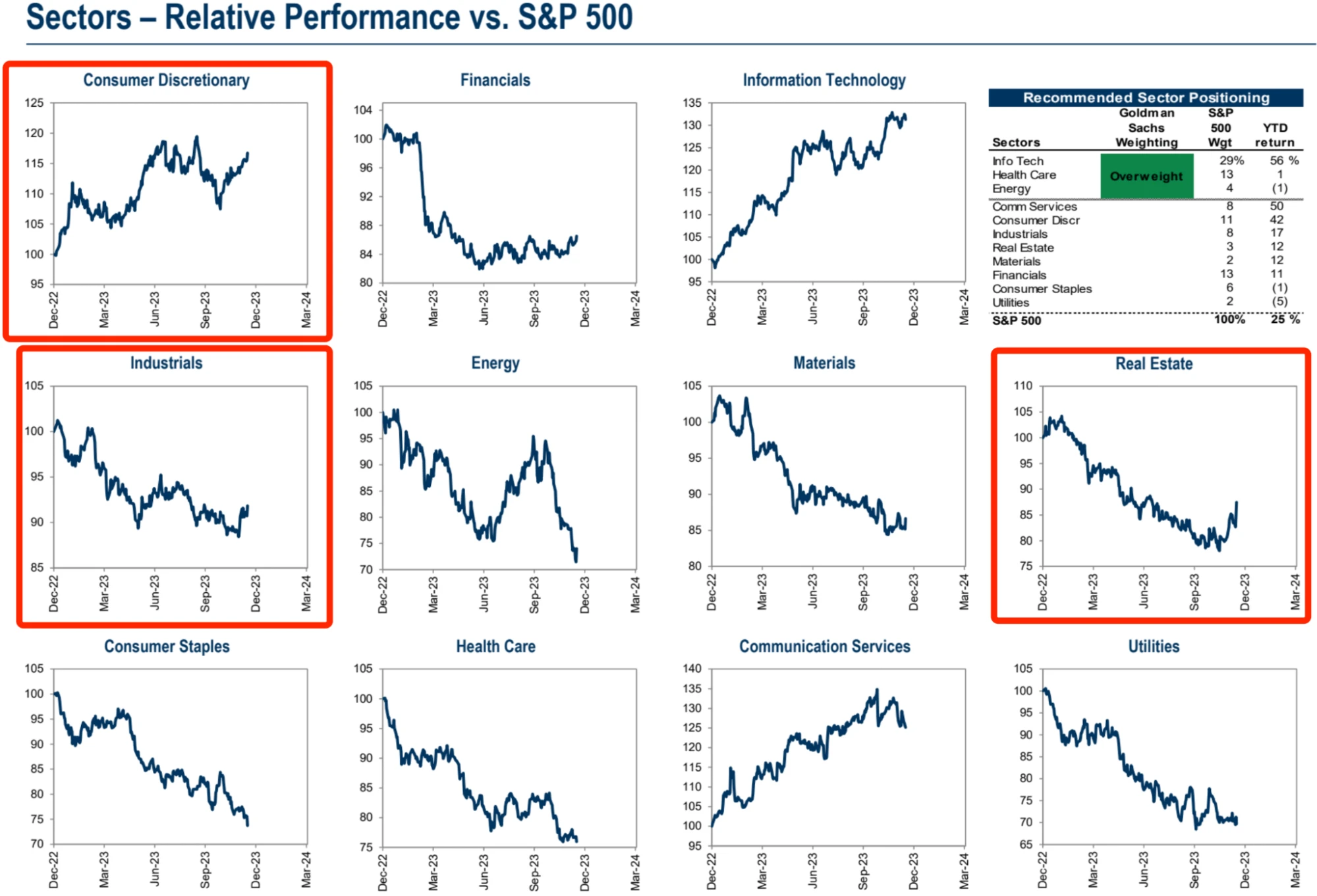

资金对房地产、可选消费品、工业股在进行快速估值修复,且似乎仍有空间:

美国中概股指数 HXC 上涨 3% ,尽管 A 连续第六周收跌;

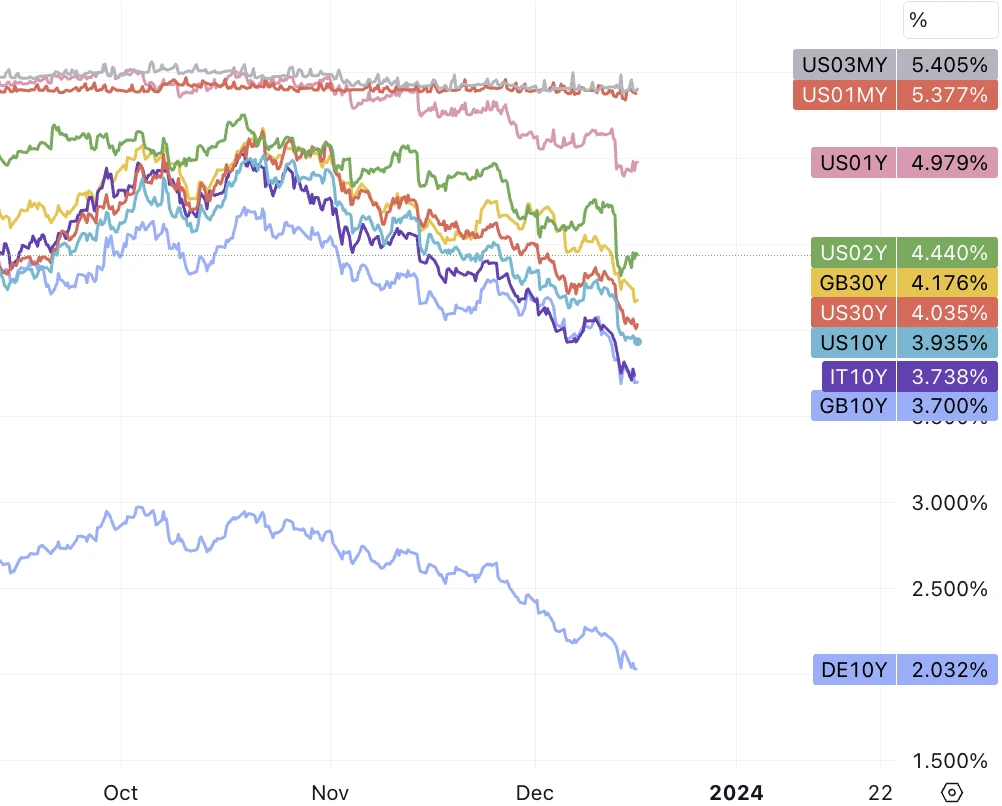

美国 30 年期国债收益率从 10 月份的多年高点 5.18% 上周跌破 4% 大关, 10 年期跌破 3.9% 关口。威廉姆斯和 Bostic 周五压制了部分市场的热情,但市场调整极为有限,凸显本次 Pivot 叙事仍在进行时。

衍生品市场已经押注明年基准利率低至 3.9% 的水平,并在 3 月份就启动降息。这远低于美联储点阵图显示的 4.6% 的利率水平。考虑到美国的经济动能、金融市场表现、就业市场表现、商业贷款违约率(1.33% )、信贷违约率(90 D 1.3% )等等指标都处于健康甚至过热区间,除了通胀正在靠近目标,我们看不到联储在三个月以后就着急降息的原因。

而且第一次降息,并不能算是真正的放松货币政策 ,而是在物价压力大幅缓解的情况下做出预防性调整,整体依旧维持限制水平,明年经济增长表现如高于 Fed 1.5% 的目标,实际降息空间可能极为有限。

这样来进一步乐观定价的空间似乎已经到头了,对于债券多头来说可能是一个相当好的短期止盈点。对于股票市场,可能仍有一些上涨空间,主要考虑到有利的宏观背景,主要是美联储和美国经济增长之间刚刚达到了一个非常友好的位置;其次是是季节性和资金流动,仍然处于有利形势。

但整体美联储上周的语气仍比欧央行更加鸽派,例如:欧洲央行管委 Madis Muller 周五表示,市场正在领先他们押注欧洲央行将在明年上半年开始降息。周四,欧洲央行行长拉加德表示,该行根本没有讨论过降息。

各大机构在会后也纷纷调降美债收益率曲线预测,对 10 Y 美债 24 年底预测值巴克莱是从 4.5% 降至 4.35% ,高盛是从 4.3% 降至 4% ,摩根大通是从 4.3% 降至 3.65% 。我们还看到了高盛直接把 SPX 明年底目标价大幅上调 8% 至 5100

美银预测明年全球央行会有 152 次降息:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier