阿里推AI工具不停,这次

原创 | Odaily星球日报

作者 | 夫如何

2023 年第四季度会是新牛市开始的时间点吗?

宏观层面,美联储的利率维持稳定,并时有 2024 年降息的消息传出,为市场提振;美 SEC 对比特币现货 ETF 批准预期不断加持投资者的信心,让 2023 年Q4的加密市值不断走高。

从加密市场内部来看,美 SEC 和币安的和解,为整个加密市场走向主流提供一定的基础;比特币生态的崛起,头部生态铭文 ORDI 不断突破新高;铭文浪潮接二连三的到来,逐渐从 MEME 性质走向功能性,同时各大公链的打铭文热度居高不下,铭文成为检验公链知名度的标的之一。

从数据上来看,比特币突破 42500 大关,ETH 和 BTC 的汇率也有一定的提升。

可以说, 2023 年第四季度为新一年打下一个良好的基础。

综合因素影响下,一级市场也迎来了拐点,Q4的投融资从数量和金额上都有一定幅度的上涨。但正逢年尾,各大知名机构出手减少。

回看 Q4 一级市场投融资活动,Odaily星球日报发现:

● 加密市场融资情况走好,拐点显现;

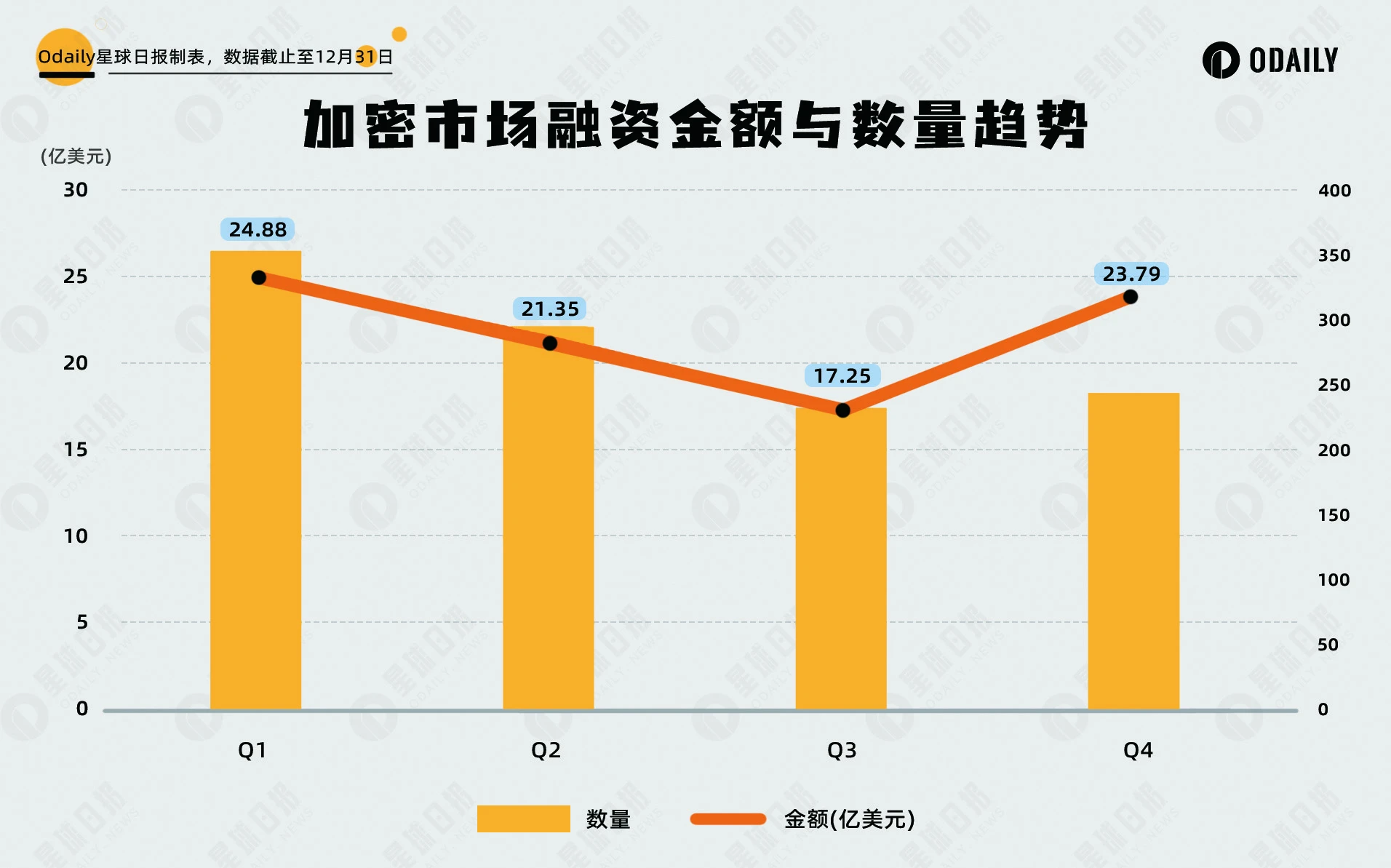

● Q4 融资数量为 243 笔,已披露融资总金额为 23.79 亿美元;

● 底层设施受 DePIN 板块的热度成为Q4投融资的赢家;

● 10 次以上投资为 OKX Ventures、Hashkey Capital 和 Waterdrip Capital。

注:Odaily星球日报根据各个项目的业务类型、服务对象、商业模式等维度将 Q2 披露融资(实际 close 时间往往早于消息宣发)的所有项目划进 5 大赛道:基础设施、应用、技术服务商、金融服务商和其他服务商。每个赛道下又分为不同的子板块包括 GameFi、DeFi、NFT、支付、钱包、DAO、Layer 1、跨链以及其他等。

如上季度报告所述,从 2022 年 1 季度到 2023 年 3 季度,全球加密市场融资事件及融资金额总体成下降趋势(不含基金募资及并购),但 2023 年Q4将整体趋势改变,环比 2023 年Q3融资金额增幅近 37.91% ,融资数量也有一定的提升。加密一级市场的融资情况的拐点似乎已经显现。

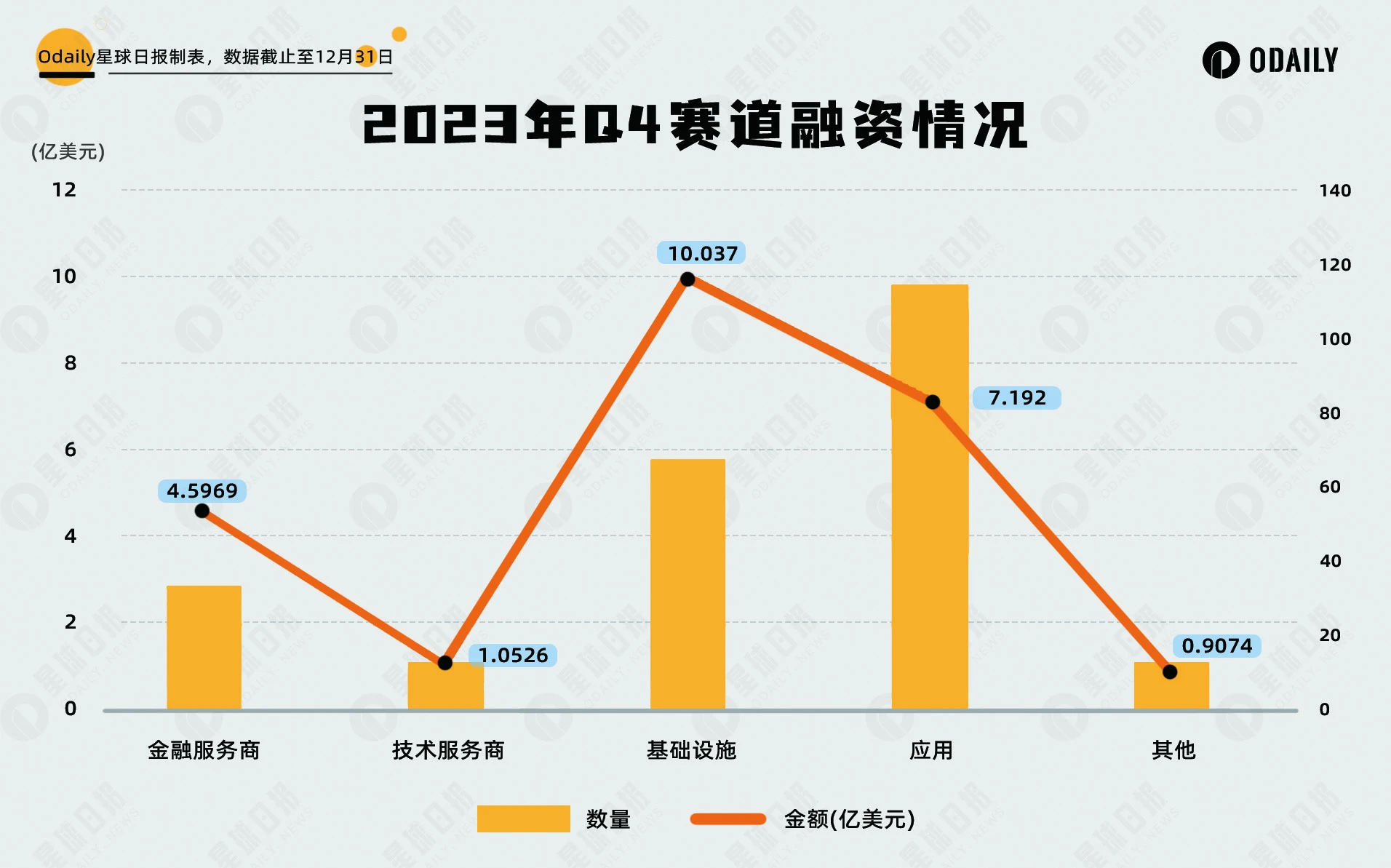

据 Odaily星球日报不完全统计, 2023 年 10 月至 12 月全球加密市场共发生 243 起投融资事件(不含基金募资及并购),已披露总金额为 23.79 亿美元,分布在基础设施、技术服务商、金融服务商、应用和其他服务商赛道,其中基础设施赛道获得的融资金额最多,约为 10.04 亿美元;应用赛道融资笔数最多,为 115 笔。

从上图来看,基础设施和应用依旧是机构投资最重要的板块,同时也为Web3提供多样化的选择;基础设施吸金能力显著提高,应用赛道的融资次数较上季度也有一定的上涨。

据 Odaily星球日报不完全统计,Q4 细分赛道中融资事件集中在底层设施、DeFi 和 CeFi,占据总融资事件近乎一半比重,其中底层设施赛道为 43 笔,DeFi 赛道为 42 笔,CeFi 赛道为 33 笔。

从子赛道融资数量分布来看,投资风向趋于多元化,但 DeFi 和底层设施依旧是资本布局的重要地带。

从子赛道融资数量分布来看,投资风向趋于多元化,但 DeFi 和底层设施依旧是资本布局的重要地带。

Q4投融资从数量和金额两个角度来看,底层设施无疑是最大赢家,随着 DePIN 板块走入大众视野,机构也将重点放在底层设施赛道,据了解,机构和做市商将在明年重点关注 DePIN 赛道,将虚拟现实结合,才更符合Web2的用户习惯。

其次 DeFi 赛道,随着新链以及二层的不断推出,DeFi 的配套数量不断增多;launchpad 项目收到大多数机构的关注;铭文生态的 DEX 数量增长,预示着铭文作为新型资产模式正逐渐走向大众视野。

DeFi 赛道在Q4投融资数量增加,归功于比特币生态和二层生态的发展。

此外,CeFi 赛道的融资消息也很活跃,共有 33 笔,位列第三。CeFi 赛道的项目融资增多在一定程度上反应,传统市场的老钱正在加密世界布局,最适合他们的投资标的无疑是 CeFi。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier