Bankless:ETF、减半、降息,

撰文:佐爷

来源:佐爷歪脖山

比特币现货 ETF 来去之间,SEC 已经成功拿捏住市场情绪,人们的焦点聚集在贝莱德和多空大战上,但是矿工的悲伤却被人无视。

2023 年,在比特币减半的背景下,矿工选择支持铭文,以增加挖矿之外的手续费收入,但是现货 ETF 的到来,并不会在币价上伤害矿工利益,甚至是帮助他们增加被动收益:

不同于以太坊转 PoS 时,矿工们无力抵抗,ETHW 等项目最终也是不了了之,比特币矿机制造商 + 矿工 + 矿池三位一体的力量并不弱小,在以往的区块扩容战争和最近的铭文大战中,矿工对比特币的支配力不逊于比特币制造商和核心开发组。

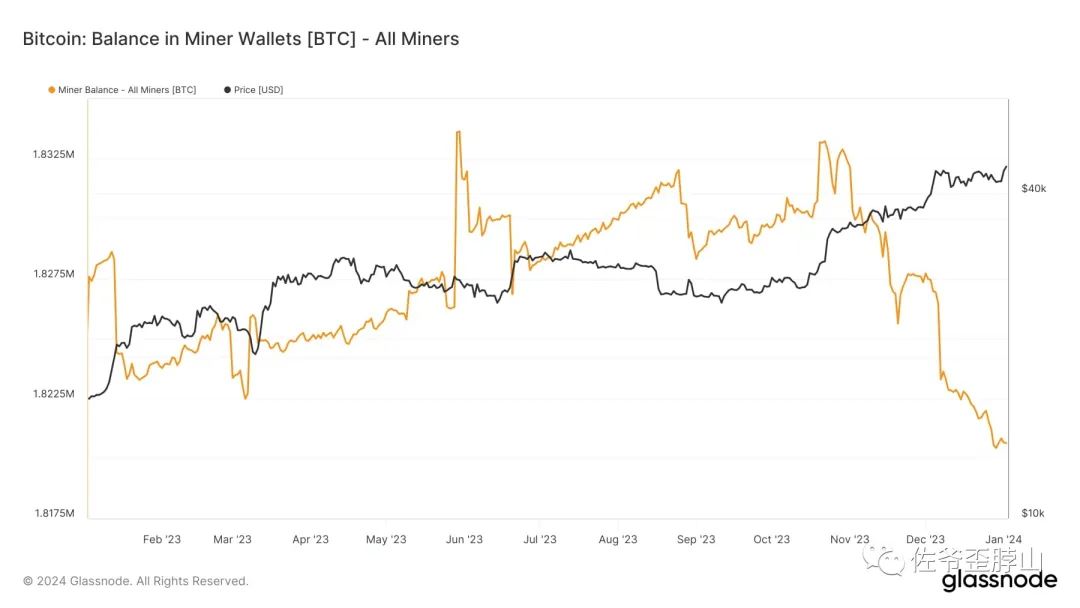

但是在贝莱德等资管巨头面前,整个加密市场万亿级的规模就不够看了。比特币矿工虽然表面不说,但是从持币数据走势来看,近两月都是在不断抛售中度过。这虽然有 ETF 逾期通过,利好出尽价格下跌的担忧,但是从长期来看,矿工已经意识到问题。

定价权将从链上 + 矿工的组合转移到链下 + 华尔街手中。

比特币的定价权核心是算力。

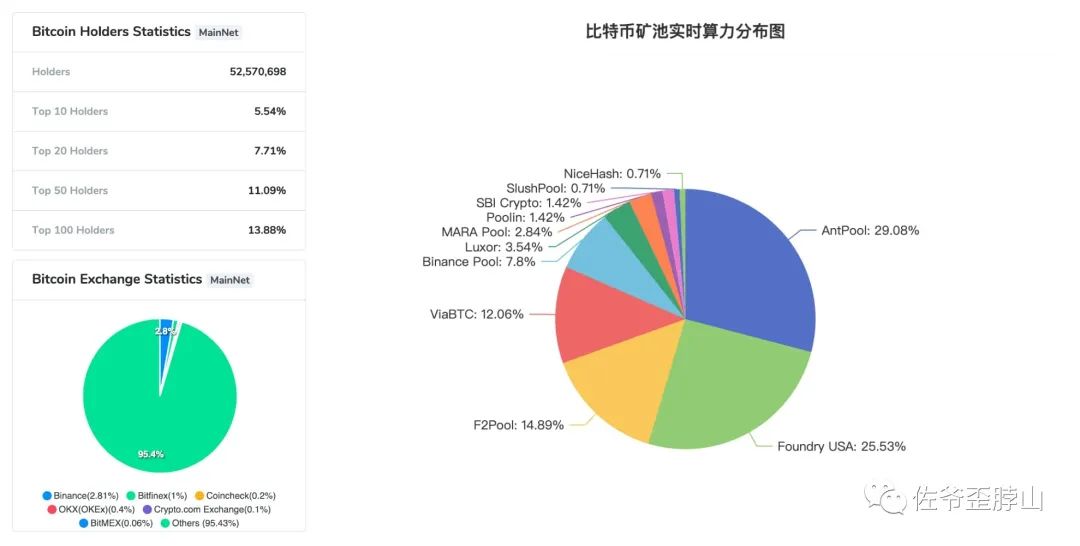

在 2021 年的决策后,算力不可避免转移向西方,尤其是美国,这个不再多言,而和地域分布相对的是矿池的持续集中,在资本效率的驱动下,矿工和矿池达成结盟,矿工仍然具备矿机的控制权,而矿池负责日常维护,运作逻辑非常简单:

矿工收益= (矿机成本 - 电费 - 矿池费用)X 矿机数量 X 折旧率

在整个牛熊期间,常说的关机价对矿池和矿机制造商最为危险,因为矿工至多浮亏,只要撑到牛市,总能卖币回本,但是矿机制造商和矿池干的是「卖水」的服务业,一旦收不抵支,则面临经营危机。

本质上,矿工的损失属于卖币收益不能覆盖现有支出,但是实际支出大头只有电费,实在不行卖币也会回笼部分资金。

比特币第一个区块至今 15 年,比特币大规模使用矿机至今 10 年左右,中本聪留下的 PoW 机制虽然不环保,但是靠着鲁棒性帮助矿工撑过了至少 5 轮牛熊,堪称居功至伟。

最初的矿工并不完全是资本游戏,更多参与者是来自于社会底层的「赌徒」,包括网吧老板、加密极客以及莫名其妙的先行者,这个市场初期的粗粝与混乱造就了最初的暴富神化,微策略的建仓成本四位数或五位数,他们的成本甚至是个位数,怎么都是大赚特赚。

但现在一切都将发生改变。

比特币价格将由算力驱动,转向市场 + 情绪 + 华尔街驱动。

比特币现货 ETF 和期货 ETF,甚至是加密矿企的 ETF 都不相同,这将从本质上改变比特币的定价和运行逻辑。

在资本增值的动力下,现有比特币的筹码集中趋势将进一步恶化,相较于其他币种,比特币持币集中度已经相当分散,叠加比特币算力的庞大,攻击或控制比特币网络达成的 51% 几乎不可达成。

但这是 PoW 的逻辑,如果大量资本巨头涌入,比特币网络将在某种程度上变为 PoS 机制,当然,这不是说比特币的产生会变为质押机制,而是说筹码过度集中,可能会倒果为因,理论上现货是衍生品的定价基础,但是在过长的传导链条下,调节和定价机制存在失衡的可能。

可以回想下 07 年的次贷危机,次贷的意思是不断的基于前提条件去打包垃圾债券,进行售卖,最初的房贷反而不再对市场具备明显调节作用,比特币也存在重演这种情况的客观条件。

现货上架,财团火并,矿工暴死,听着多么顺耳

比特币仍旧缺乏生态

铭文的火爆和二层的火热,仍旧是基于旧有机制的缝缝补补。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier