加密投资指南 如何把握牛

原文来源:道总有理

图片来源:由无界 AI生成

去年,ChatGPT掀起的一片浪花,卷起了全球互联网科技创新的浪潮,大模型成为当之无愧的风口,这也给近几年略显平静和停滞的AI行业注入了新的活力,让AI相关企业再次站在互联网舞台的中央。

围绕大模型的创业潮流也在涌动,不少创业公司纷纷推出大模型相关产品,聚焦细分市场应用的小型AI产品也层出不穷。

但一年时间过去了,这场大热的生成式AI技术热潮究竟给我国的AI 行业带来了什么?AI企业在大模型的协助下获得了哪些突破?是否为其在技术研发和商业化探索上提供了新发展?如果思考这些问题,我们或许会得到一个悲观的回答。

年前的一场生成式AI闭门会上,一位前“AI 四小龙”之一的研发负责人表示,“2023 年的情况并没有什么不同,过去AI公司碰见的问题,今天仍然没有解决”。

2023年,可谓名副其实的“资本寒冬”。根据PitchBook的数据显示,美国风险投资公司在 2023 年筹集了670亿美元,同比下降60%,为6年来的最低水平。我国也是如此,2023年上半年,创投市场共计披露融资事件4,367起,同比减少38.73%,披露融资金额3,010亿元,同比减少24.92%。

在这种环境下,ChatGPT的火爆和大模型的技术风口让AI赛道聚拢了很大一部分资金。

据The information的Creator Economy Database最新数据,在数据库覆盖的350多家全球创业公司中,2023年募得资金量继续螺旋式下降,至约17亿美元,其中人工智能初创企业在融资份额中占比最大,超3.24亿美元。

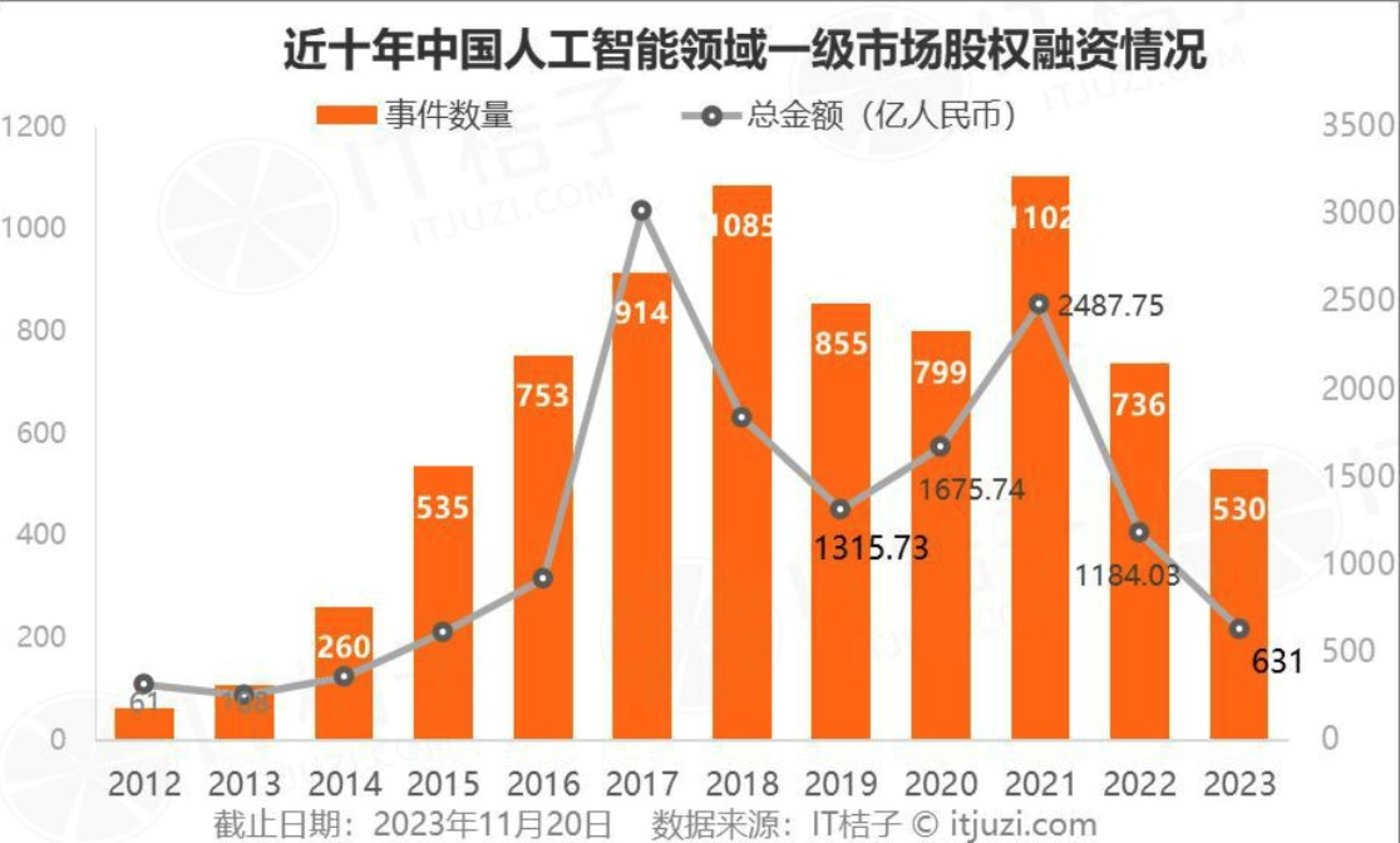

AI赛道重新吸金,对我国的AI产业及相关企业来讲可以说是一场及时雨。自2019年以来,我国AI赛道的投融资事件数下滑态势明显,2021年获得过短暂爆发,2022年却骤然回落、几乎腰斩,这让还处在大规模烧钱阶段的所有AI 企业都面临生存的窘境,即使头部也不例外。

如出门问问的七轮融资发生于2013年2月至2019年9月,近4年没获新融资;第四范式的十一轮融资发生于2015年8月至2021年6月,近2年未有新融资变动。作为大模型创业领域第一梯队之一的智谱AI,去年完成了25亿元的大笔融资,可在此之前,公司也经历了一段较长时间的融资冰点期。

过去投资人很少关注大模型领域,而ChatGPT出现后,大模型相关的创业公司融资情况明显转好,连带着蹭上大模型热点的AI企业估值也水涨船高,重新有了新故事。但是,这种热捧似乎有些短暂。

根据中商产业研究院数据显示,截至2023年11月24日,中国人工智能投资事件达531起,投资金额达660.48亿元。其中5月、6月及7月相关投资事件数位居前列,分别有62起、60起及60起。但11月投资事件数量较少,至24日有26起。其中有5起战略投资、B轮和Pre-A轮均有4起。

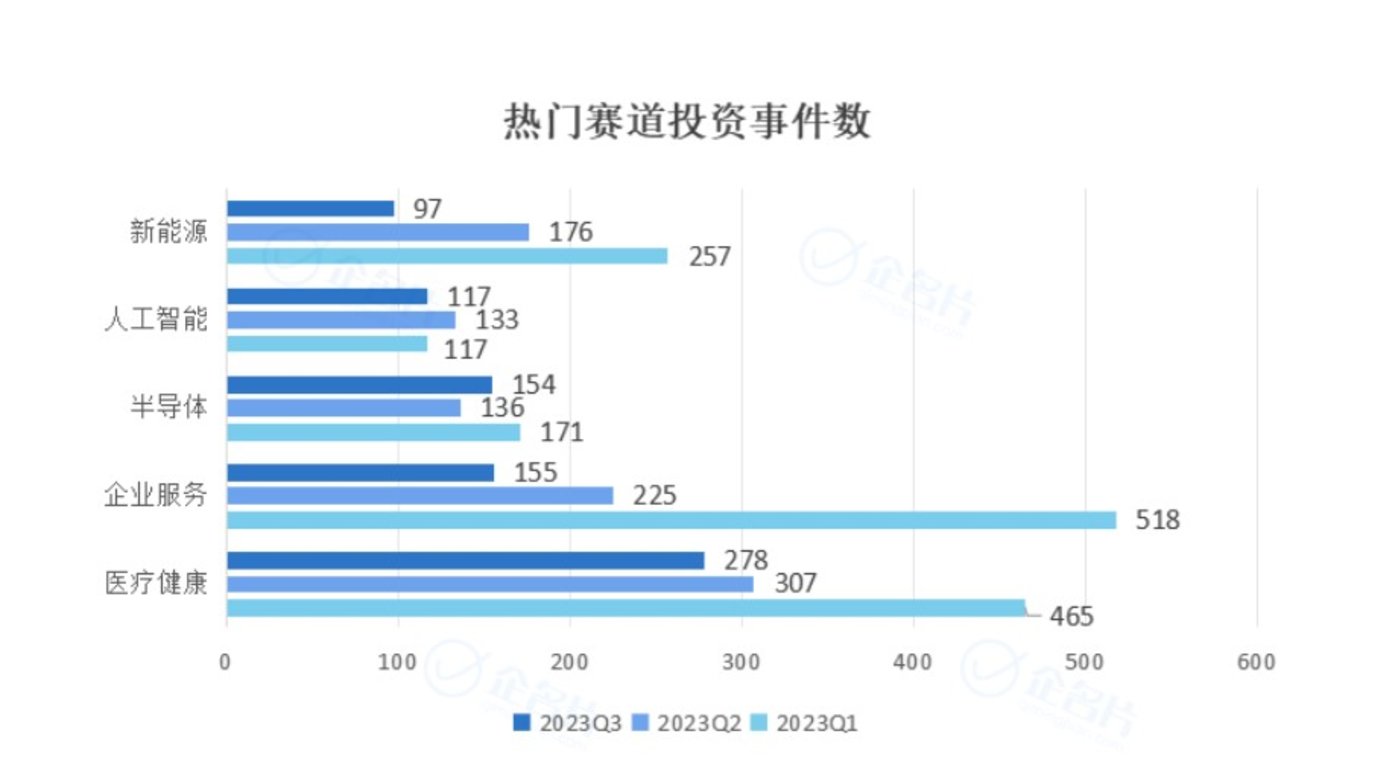

再从第三季度的投融资事件来看,Q3投融资热门事件集中在新能源、半导体、医疗健康、企业服务、人工智能五大领域,分别为97起、154起、278起、155起、117起。而除了半导体有少量涨幅外,其余投融资事件均减少,与整个一级市场投融资数量呈下行趋势相符。

一位接触过几个项目但最终还是没出手的天使投资人表示,“基本上都不具备投资价值,市场里90%项目都是开源模型,但并没有成熟的生态体系。”

多看少投甚至只看不投,资本的“寒冬”依然冷冽。

这几年,AI企业的普遍困境在于技术研发像个无底洞,而商业回报少得可怜,更糟糕的是,相较于难以盈利,很多企业根本找不到商业化出口。大模型概念的爆发固然给AI赛道带来了融资,可大模型及生成式AI的创业公司面临和较早那批AI企业相同的问题:商业模式在哪里?

2023年下半年,OpenAI商业化进程明显加速,先是推出C端付费版,随后推出企业用户定制版。在这个过程中,不断降低免费版的运行成本,优化付费版的能力来提升付费率。

面向C端需求寻求商业变现,在我国并不好走。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier