这次Pi币真的上线主网了!

如果一群人想聚餐,却众口难调,你会推荐他们去吃什么?相信很多朋友都会说:吃火锅。

丰富灵活的食材选择,人多热闹的烟火气,云服务就像火锅一样,成为千行百业用AI的首选。

2023年以来,公有云市场就随着大模型的火爆,而不断翻滚悸动,中国几大云计算厂商都布局了AI云服务、Maas等相关产品,打得你来我往,令人眼花缭乱。

但不知道大家发现没有,随着AI大模型被纳入云服务的版图,给云厂商带来的商业化营收增长,似乎与大模型技术本身的热度并不匹配,有几个月都停留在“叫好不叫座”的情况,投入不少,产出却不高。

背后的影响因素有很多,比如:很多企业做大模型是尝鲜性质,项目小,后期续费意愿成谜;文本任务用云量低,AI原生应用没有大爆发,ToC业务没想象中赚钱;用户担心隐私安全,不想把数据放到公有云上;GPU算力太贵,IaaS模式不赚钱;B端项目周期长,需求复杂,定制成本高,利润低……

不过,经过将近一年的“文火慢炖”,“云+大模型”的“火锅局”,终于有了点热辣滚烫的味道。

主流云厂商如阿里云、华为云、百度云、腾讯云、京东云等,在政务、行业智能化的项目上,拿单中标成果猛增。天翼云、移动云等运营商云的市场份额增长,这一年来也格外亮眼。

如何理解云服务市场接下来的格局?我们就着眼前正在翻腾的“云+大模型”火锅局,边品边聊。

云+大模型,2024热辣开局

有必要解释一下,为什么千行百业智能化,云与大模型的“火锅模式”更香。

要使用AI、训练大模型,各行各业自己购买GPU、搭建开发平台和本地数据中心,相当于自己批量买食材、租门店、开私人餐厅、只给自己人吃,成本过于高昂。而公有云拥有弹性、可扩展的特点,能够提供源源不断的计算力,类似中央厨房统一进货、食客按需拿取。所以,不是私厨吃不起,而是火锅更有性价比。

对大部分企业和用户来说,将大模型的训练和重型任务的推理,放在云服务平台上,灵活调取AI算力,或者直接调用云厂商的大模型API,是性价比更优、智能化更快的选项。

尽管2023年初大模型引发了云市场的“狂热”,现实中,云厂商的大模型相关业务,还涉及大模型商业化的渐进性、算力基础设施的投入产出比、与原本业务体系的整合、全栈工具链的打造、客群关系等复杂因素。

结果就是,大模型给公有云市场带来的收入增速,并没有在2023上半年和“百模大战”那样凶猛。就像火锅一直咕嘟,但菜就是不熟、吃不到嘴里,很多人逐渐开始怀疑“云+大模型”是供应商在“讲故事”、伪命题。

不过,只要大模型的火还在燃烧、行业智能化的食客不散、云服务输送AI的“火锅模式”符合产业逻辑,那么“云+大模型”业务,迟早会等来上桌吃饭的一天。

这一天已经来了。

2023年第四季度,云市场呈现出期盼已久的热闹局面。阿里云、华为云、腾讯云、浪潮云、百度云、京东云等拥有大模型相关产品的云厂商,都陆续中标了政企的数字化项目。比如11月,百度智能云中标了“中国邮政储蓄银行超大规模预训练模型金融场景应用系统软件开发采购项目”;腾讯云中标了“瑞金医院市数字医学创新中心医学大模型平台研发”项目。

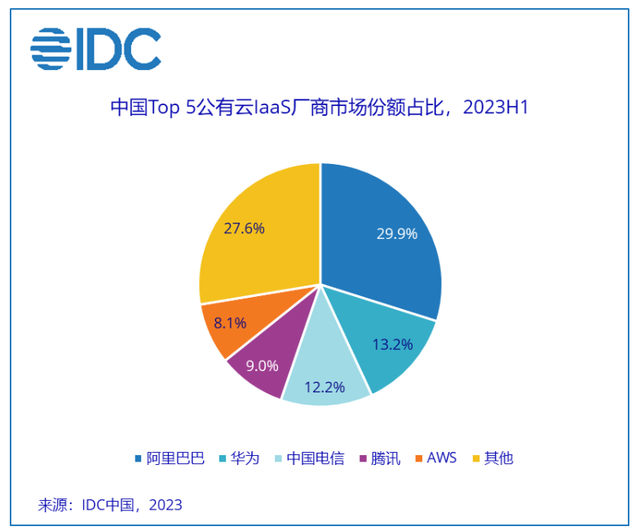

IDC《中国公有云服务市场(2023上半年)跟踪》报告显示,运营商云天翼云、移动云在IaaS业务中增速强劲,把握成为算力基础设施的机会。

总体来看,经过一年的文火慢炖,“云+大模型”市场在2024年迎来了一个热辣的开局。而望向更远一点的未来,形势还会继续“滚烫”下去。

将大模型作为先进生产力工具的需求,相比去年,会迎来更大规模地释放。

政策方面,在刚刚召开的“AI赋能产业焕新”中央企业人工智能专题推进会上,已经明确强调,要夯实发展基础底座,把主要资源集中投入到最需要、最有优势的领域,加快建设一批智能算力中心……打造从基础设施、算法、人工智能平台到解决方案的大模型赋能产业工具。政策利好不断加码,驱动着一些观望中、谨慎的政务/大型央企,跑步进入到AI大模型赛道,成为云厂商的客户。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier