这次Pi币真的上线主网了!

原文标题:EXPECTED VALUE IN CRYPTO BUILDING INFINITE BLOCKSPACE

原文作者:Michael Dempsey,CompoundVC

原文编译:Kaori,BlockBeats

编者按:CompoundVC 的 MPMichael Dempsey 认为目前新的 L1/L2/LST 和其他基础设施的人员过多,而尝试构建新的加密应用的人员却供不应求。因此他撰文阐述了他对于加密货币的预期价值和无限的区块空间构建的看法。着眼于为什么会发生这种情况、这种情况如何发生以及我们如何解决这个存在问题。

我最近重新阅读了三篇精彩的(在我看来是规范的)较早的加密货币帖子,这些帖子塑造了人们对加密货币价值捕获的很多看法(胖协议、瘦应用程序、加密代币和即将到来的协议创新时代)。

通过加密货币中的幂律和正态分布

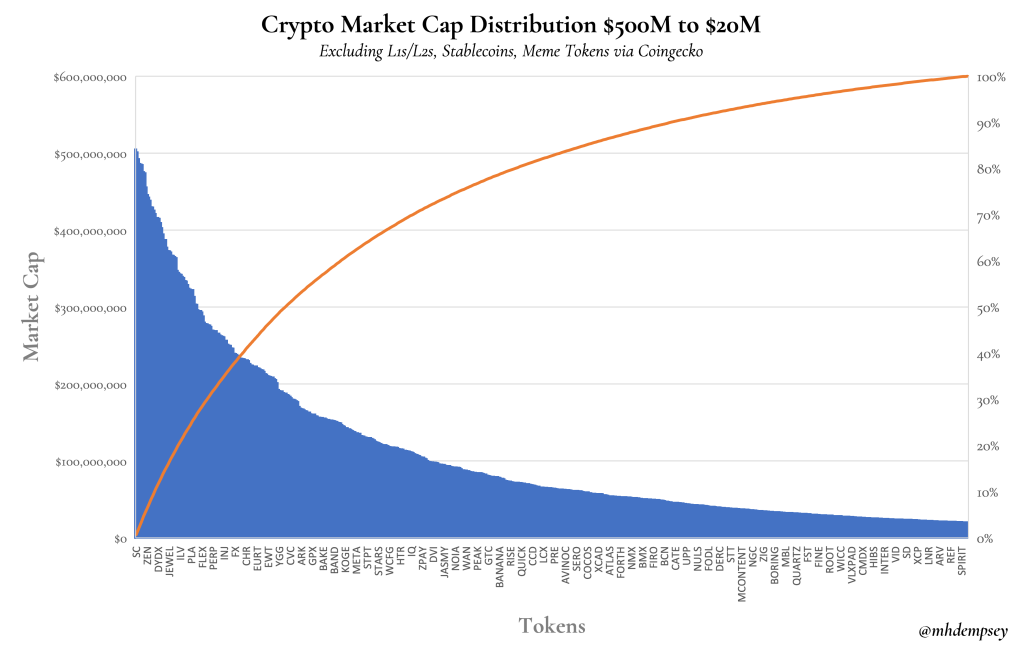

最初的胖协议论文在 L1 价值累积方面得到了很好的理解,但这也意味着您在 Dapp 中看到了更多的长尾动态,这意味着从成功机会百分比的角度来看,幂律更少(即许多代币将值得*某事*,而很少有人会变成 0 ,正如我之前所写的)。

我们在牛市(或许还有整个加密货币市场)中看到的是人们看待预期价值的方式发生了转变。

这引导我们得出一个合乎逻辑的结论:如今,大多数开发者认为最极致的 EV(预期价值)之举是构建新的 L1 或 L2,而不是 Dapps 或以应用为中心的协议,这导致了世界进一步的碎片化以及大量无用的区块空间。随后,他们采取降级措施,构建抽象层,以吸取 L1/L2 中的一些价值,比如在 LST 等方面。

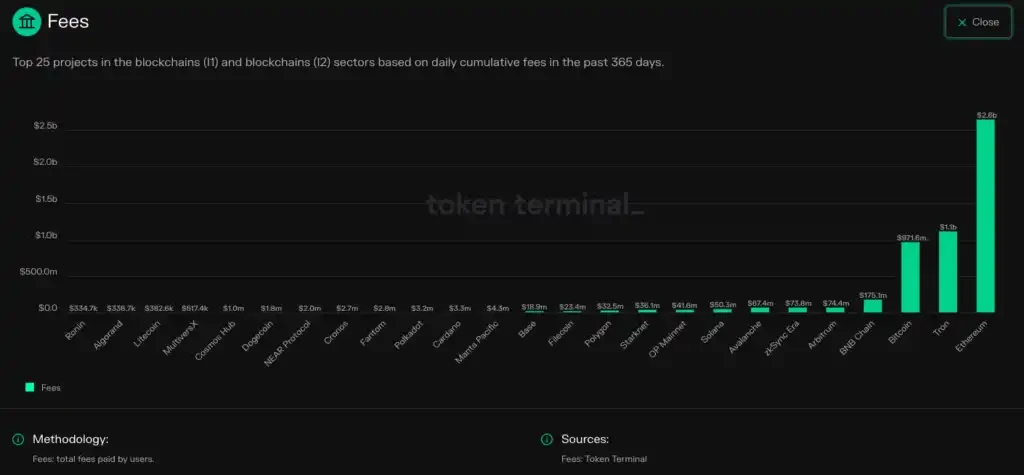

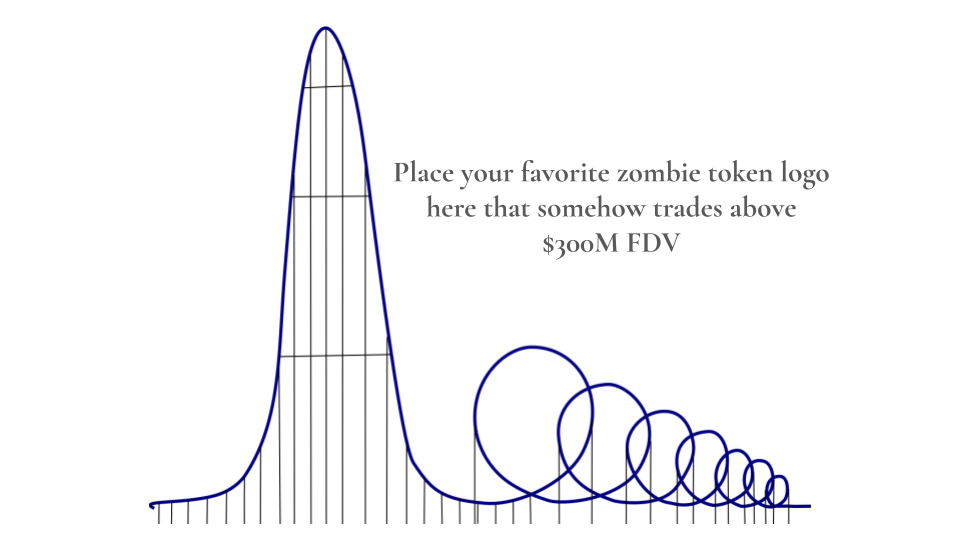

有些人可能会认为这种动态是由于区块空间相对于加密货币中的 Dapp 的费用结构和「防御性」。如上数据所示,L1 和 L2 构成了当今加密货币中累积经济价值捕获的大部分。这一点,再加上对区块空间商业模式的更深入分析,解释了以太坊等各种 L1 的大规模 FDV(更实际的是,在这一点上,比如在这里插入僵尸 L1 之类的事情以及较小的范围主导 L2 像 Arbitrum,并且还利用加密协议获得的终端网络溢价,投机者愿意对未来许多年的网络规模和渗透率进行建模,并在今天为此付出代价,从而导致高倍数。

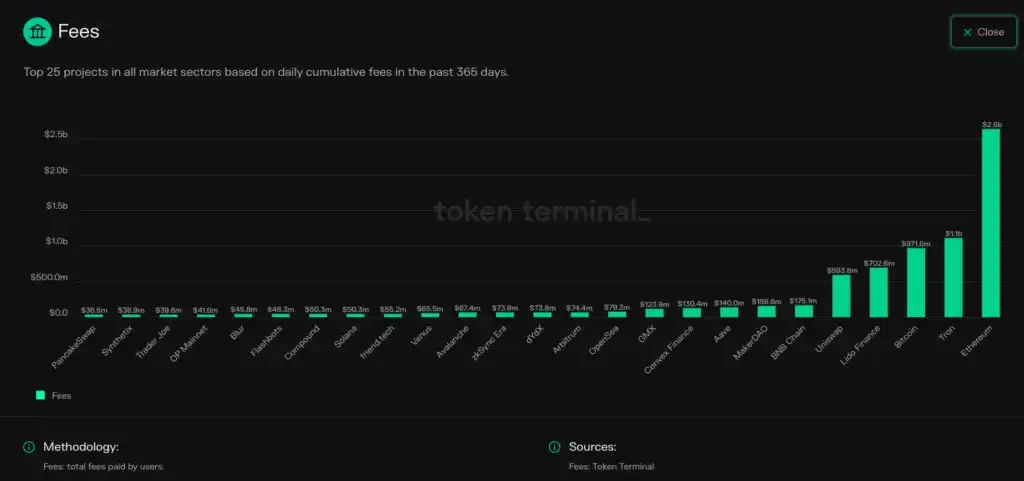

也就是说,当你查看 Token Terminal 上所有协议的追踪 365 天费用时,这在实用性上有些不成立,各种 DeFi 协议的速度远远超过了价值更高的区块空间。

当然, 2024 年的费用并不是一个完美的衡量标准,因为还有许多其他价值决定因素,包括防御性、终端可扩展性、协议的净利润,甚至理论上代币捕获资金流的能力。

我们看到后者最近通过开启 UNI 费用累积的提议进行了首次测试,随着市场重新评估「无价值的治理代币」获取有形价值的可能性,一波其他 DeFi 协议的交易也随之迅速上涨。

所以,是的,区块空间是一个好生意(或许是一个具有较低监管障碍的干净生意),但如果我们揭开无知的面纱,现实是,今天创始人和投资者之间存在一个飞轮效应,或者可以说是一个恶性循环的反常激励机制,这导致了区块空间的持续创造。

投资者筹集更多资金,需要部署更多资金以寻求越来越大的回报。这种策略最容易通过投资资本密集型项目来实施。所有这些资本都需要找到回报,以证明数十亿美元的 FDV 的创建和流动性是合理的。

我们可以按市值查看前 100 个代币,并看到红色代表属于此框架内的代币。正如人们所看到的,很少有价值数十亿美元的协议不是有效的新型区块空间,或者不是吸走基础设施价值。如果您使用 FDV 而不是市值,情况也不会变得更好。

对于像我(以及我们的公司 Compound)这样希望看到世界上加密物质的长期前景的人来说,我相信风险投资和创始人区块空间通胀的这一周期将侵蚀生态系统(有些人可能认为它已经发生了)并且很可能导致更响亮的整体式与模块化链式的争论,这些争论实际上并不重要,并且几乎没有取得任何进展。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier