这次Pi币真的上线主网了!

作者:Jiawei Zhu, IOSG Ventures

近期围绕 EigenLayer 的再质押和 LRT (Liquid Restaking Token) 有很多讨论,用户围绕各个协议潜在的空投预期进行下注,再质押成为以太坊生态最火热的叙事。本文将简单讨论笔者对 LRT 的一些想法和观点。

LRT 的底层逻辑

LRT 是围绕 EigenLayer 的多方市场衍生出来的新资产类别。LRT 与 LST 近似的目的是“解放流动性”,但由于 LRT 底层资产构成的不同,LRT 比 LST 更加复杂,并且存在多样性,以及动态变化的性质。

在考虑 ETH 本位的情况下,如果将 LST 之下的以太坊质押视为货币基金,则 LRT 作为资产管理方可以看作是对于 AVS 的 Fund of Fund。对比 LST 和 LRT 是快速理解 LRT 底层逻辑的一种方式。

Source: IOSG Ventures

1. 投资组合

LST 的投资组合只有以太坊质押一种,但 LRT 的投资组合多种多样,可以把资金投入到不同的 AVS 为他们提供经济安全,也自然有不同的风险等级。不同 LRT 协议的资金管理方式和风险偏好也不尽相同。在资金管理层面 LST 是被动管理,LRT 是主动管理。LRT 可能会提供不同的管理策略,对应于不同级别的 AVS (如 EigenDA 对比新上线的 AVS)以适配用户的收益/风险偏好。

2. 收益率、来源和组成

LST 和 LRT 的收益率、以及收益率的来源和构成不同:

LST 的收益率目前大约稳定在 4.9% 左右,来源于以太坊共识层和执行层的共同收益,由 ETH 构成。

LRT 的收益率暂不确定,但基本上来源于各个 AVS 所支付的费用,且可能由 AVS 代币、ETH、USDC 或者三者混合构成。根据我们和一些 AVS 的交流所得到的信息,大部分 AVS 会预留代币总供应量的数个百分点作为激励和安全预算。如果 AVS 在发币之前就已经上线,那么也可能支付 ETH 或者 USDC,取决于具体的情况。(这样 Restaking 其实可以理解为再质押 ETH 挖第三方项目代币的过程)

既然是 AVS 代币本位,那么其代币波动的风险会比 ETH 更大,APR 也会随之波动。AVS 还可能会有进入和退出的轮动情况。诸如此类都会给 LRT 的收益率带来不确定性因素。

3. 惩罚风险

以太坊质押存在两种惩罚:Inactivity Leaking 和 Slashing 两种,例如错过区块提案和双重投票,规则确定性很高。如果由专业的节点服务提供商运营,Correctness 可以达到 98.5% 左右。

而 LRT 协议需要相信 AVS 软件编码无误,对罚没规则无异议,以免触发预期之外的惩罚。由于 AVS 的种类多样,且大多数是早期项目,这本身存在不确定性。并且,AVS 随着业务的发展可能会有规则上的变动,例如迭代更多的功能等等。此外,在风险管理层面还需要考虑 AVS Slasher 合约的可升级性、罚没条件是否客观且可被验证等等。由于 LRT 作为管理用户资产的代理人,LRT 需要对这些方面进行综合考虑,慎重选择合作伙伴。

当然,EigenLayer 鼓励 AVS 进行完全审计,包括 AVS 的代码、罚没条件和与 EigenLayer 交互的逻辑。EigenLayer 也有一个基于多签的否决委员会,来对罚没事件进行最终审核与把关。

LRT 短期内的快速增长

Source: EigenLayer

EigenLayer 对 LST 的再质押采取分阶段开放的模式,而对 Native Restaking 没有限制。对 LST 进行限制可能是一种饥饿营销的手段,实则更重要的是促进 Native Restaking 的增长。因为限制 LST 之后用户如果想要进行再质押,只能转向第三方 LRT 协议的提供 Native Restaking,这也极大促进了 LRT 协议的发展。目前通过 LRT 流入 EigenLayer 的 ETH 占 EigenLayer 总 TVL 的 55% 左右。

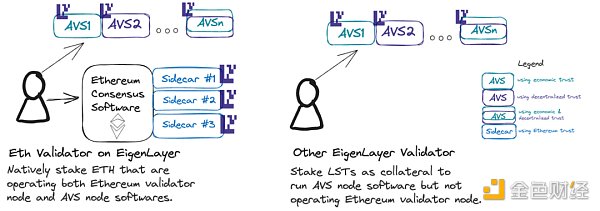

此外,隐含的一点是,Native Restaking 可以提供 Ethereum Inclusion Trust,这也是 EigenLayer 所提供和倡导的,除 Economic Trust 和 Decentralization Trust 之外的第三种信任模型。即以太坊验证者除了通过质押对以太坊做出承诺之外,还可以运行 AVS 并对 AVS 作出承诺。这些承诺大多与 MEV 相关。其中一个用例是“未来区块空间拍卖”。例如预言机可能需要在特定时间段内提供喂价服务;或者 L2 需要每隔几分钟向以太坊发布数据等等,它们可以向提议者支付费用预留未来的区块空间。

LRT 的竞争格局

首先,为了让解放出来的流动性有用武之地,DeFi 的整合是 LRT 协议之间主要比拼的一点。

如上所述,尽管理论上 AVS 需要计算它们所需的经济安全来达到一定的安全阈值,但目前大多数 AVS 的做法是拿出 Token 总供应量的一部分来进行激励。由于不同的 AVS 存在轮换和进出,激励取决于 AVS Token 的价格,因此 LRT 资产的不确定性要远大于 LST(LST 有稳定的“Risk-free rate”和 ETH 价格的良好预期),在主流 DeFi 的协议的整合和兼容上很难成为像 stETH 这样的“硬通货”。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier