这次Pi币真的上线主网了!

编译:刘教链

教链按:本篇是译自 Harold Christopher Burger 及 Peter Vijn 合作的论文《比特币的时间幂律模型及其协整性再探讨》(Bitcoin’s time-based power-law and cointegration revisited, 2024.1.31),理论性较强,适合有一定统计学基础的读者阅读。为了便于基础不够的读者理解,教链先做一些简单的阐释。

关于所谓的时间幂律模型,教链在过去数载曾写过多篇文章进行介绍。

业内有一位比较知名的匿名分析师PlanB一直比较推崇用S2F硬度来和价格进行建模,这就是所谓的S2F模型。不过很可惜:S2F模型是错的。但请注意,这不代表S2F这个指标没有意义,只是说,S2F硬度的变化,与价格的关系,不像PlanB所描绘的那样“激进”。

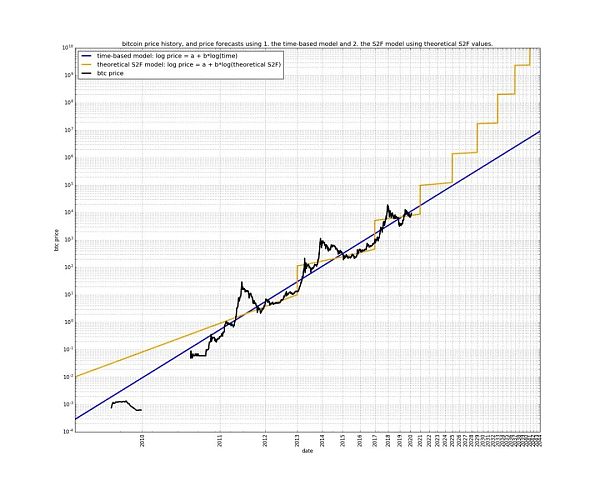

下面这个图就很清晰地展示了幂律模型和S2F模型的相对关系:

显然,S2F模型认为时间线性流逝就可以推动价格的指数增长,而幂律模型则认为时间的指数流逝才能推动价格的指数增长。

教链倾向于使用S2F硬度来形象化产量减半所导致的“相变”,但使用幂律模型把比特币变换到双对数空间中进行线性回归。幂律模型的优雅特别有支持向量机(SVM)的神韵,所以甚合我意。

下面,就是 H. Burger & P. Vijn 的论文。Enjoy!

* * *

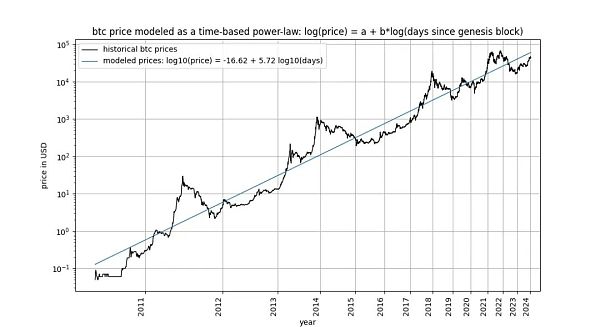

比特币基于时间的幂律,最初由 Giovanni Santostasi 于 2014 年提出,我们于 2019 年重新表述(作为走廊或三参数模型),描述了比特币价格与时间之间的关系。具体来说,该模型描述了比特币创世区块之后的天数对数与比特币美元价格对数之间的线性关系。

该模型吸引了包括 Marcel Burger、Tim Stolte 和 Nick Emblow 在内的多位批评家,他们各自撰文对该模型进行了 "反驳"。在本文中,我们将逐一剖析这三个批评中的一个关键论点:时间与价格之间不存在协整性(cointegration)的说法,认为该模型 "无效",只是表明了一种虚假的关系。

真的是这样吗?

在本文中,我们将对这一问题进行深入研究。这使我们认定,严格来说,协整不可能存在于时间相关模型中,包括我们自己的模型。然而,不可否认的是,协整所必需的统计属性之一在基于时间的幂律模型中是存在的。因此,我们得出结论认为,基于时间的幂律模型在狭义上是协整的,我们的批评是错误的,该模型是完全有效的。我们证明,这一结论同样适用于“存量增量比”(S2F)模型,以及在长期股票市场指数价格中观察到的指数增长。

你已经迷失方向了吗?也许你对“协整性”一词并不熟悉?别担心:因果推论和非虚假关系领域的专家、《为什么之书》的作者 Judea Pearl 声称自己对这个问题一无所知。我们将努力充分阐明手头的相关术语。

在推特上比特币相关话题讨论中,关于协整性的争论非常有趣,而且相当引人入胜。许多“存量增量比”和“幂律”的追随者都感到困惑。有兴趣的读者可以通过搜索“什么是协整”来亲眼目睹这一点。随着时间的推移,一些贡献者似乎已经掌握并完善了他们的理解,而另一些贡献者则仍然感到困惑、转换阵营或迷失方向。直到现在,我们才开始关注这个话题。

随机过程涉及随机变量。随机变量的值不是预先确定的。与此相反,确定性过程可以提前精确预测 —— 它的方方面面都是事先已知的。股票市场价格等属于随机变量,因为我们无法提前预测资产的价格。因此,我们将股票或比特币价格等时间序列视为随机变量的观测值。

相反,时间的流逝遵循确定性模式。每秒钟都有一秒钟过去,不存在任何不确定性。因此,事件发生后的持续时间是一个确定变量。

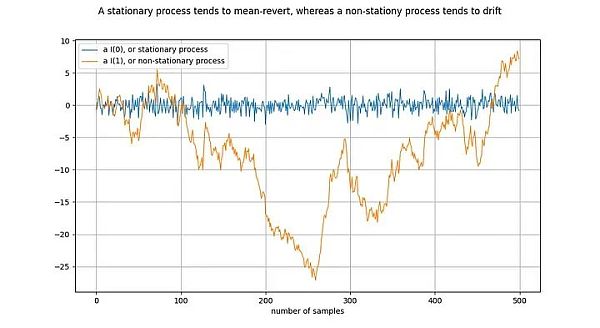

在研究协整之前,我们先来看看协整的基础概念:平稳性(stationary):

图释:将橙线差分一次,就得到了蓝线。对 I(1)时间序列差分一次,就得到了 I(0)时间序列。

平稳过程(stationary process)是一种随机过程(stochastic process),从广义上讲,它在一段时间内具有相同的性质。例如,对于平稳过程来说,其均值和方差是确定和稳定的。静止时间序列的同义词是 I(0)。源于平稳过程的时间序列不应该“漂移”(drift),而应该趋向于平均值,通常是零值。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier