这次Pi币真的上线主网了!

撰文:Mary Liu,比推 BitpushNews

周四,加密市场小幅反弹,比特币从凌晨 68,855 美元的日内低点一路攀升,下午触及 71,635 美元的高点,但此后回落,并在周五主要期权到期之前稳定在 70,000 美元左右。

山寨币方面,狗狗币 (DOGE) 飙升近 20%,目前交易价格自 2021 年 12 月 14 日以来首次突破 0.22 美元,比特币现金 (BCH) 在 4 月 4 日预期减半事件之前上涨了 13%。

美股也走高,标准普尔 500 指数尾盘上涨,投资者关注明天的个人消费支出(PCE)报告,虽然预计通胀将小幅上升,但由于美国市场因耶稣受难日休市,对股市的影响将被延迟。 截至收盘,标普指数和道琼斯指数分别上涨 0.11% 和 0.12%,纳指下跌 0.12%。

150 亿美元期权即将交割

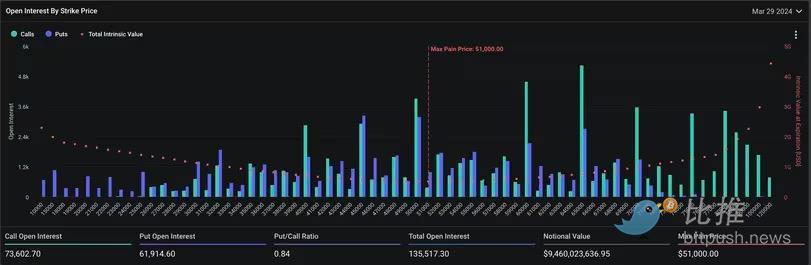

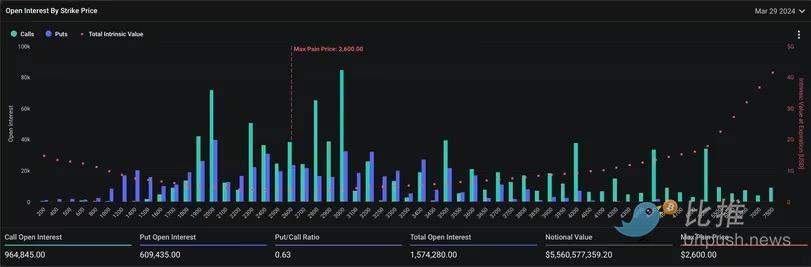

周五 08:00 UTC,加密期权交易所 Deribit 价值 152 亿美元的季度合约将到期交割,比特币期权为 95 亿美元,占待结算名义未平仓合约总额的 62%,剩余为以太坊期权。

Deribit 数据显示,此次 150 亿美元的到期是该交易所历史上规模最大的一次,到期将消除比特币和以太币各期限名义未平仓合约总额的 40% 和 43%。

名义未平仓合约是指给定时间活跃合约数量的美元价值。在 Deribit 上,一份期权合约代表 1 个 BTC 和 1 个 ETH。该交易所占据全球加密期权市场 85% 以上的份额。看涨期权是一种金融合约,赋予买方在以后以预设价格购买标的资产的权利,但没有义务。看跌期权赋予出售权。

市场恐出现波动

Deribit 首席商务官 Luuk Strijers 表示,大量期权将在价内期权 (ITM) 到期,这可能会给市场带来上行压力或波动。

到期价内看涨期权 (ITM) 的执行价格低于标的资产的现行市场利率。到期时,ITM 看涨期权赋予购买者以执行价格(低于现货市场价格)购买 1 BTC 的权利,从而产生利润。到期价内看跌期权的执行价格高于标的资产的现行市场利率。

按照约 70,000 美元的市场价格计算,价值 39 亿美元的比特币期权将在价内到期,这占待结算季度未平仓合约总额 95 亿美元的 41%。同样,ETH 季度未平仓合约总额 57 亿美元中的 15% 将在价内到期。

Strijers 解释称:「这些水平比平时要高,这也可以从较低的最大痛点水平中看出,原因当然是最近的价格上涨。较高水平的 ITM 到期可能会导致潜在的上行压力或波动」。

BTC 和 ETH 每季度到期的最大痛点分别是 50,000 美元和 2,600 美元。最大痛点是期权买家损失最多的钱。该理论认为,期权卖方(卖方),通常是资金供应充足的机构或交易者,希望将价格固定在最大痛点附近,以给期权买方造成最大损失。

在上一次牛市期间,比特币和以太坊一直朝着各自最大痛点的方向回调,但在到期后又恢复了涨势。

Strijers 表示,类似的动力可能也在发挥作用,他说:「随着到期消除了位置较低的最大痛点,市场可能会面临上行压力。」

交易商或做市商对冲交易将增加

多伦多加密货币平台 FRNT Financial 国际分销主管 David Brickell 表示,交易商或做市商的对冲活动可能会加剧波动性。

David Brickell 在一份报告中称:「然而,最大的影响来自于做市商在活动中的 Gamma 头寸。交易商做空约 5,000 万美元的 Gamma,其中大部分集中在 70,000 美元左右的行使价。随着到期日的临近,Gamma 头寸会变得更大,强制对冲将加剧 70,000 美元左右的波动性,从而在该水平的两侧带来一些剧烈的波动。」

Gamma 衡量 Delta 的变动,衡量期权对标的资产价格变化的敏感度。换句话说,Gamma 显示了做市商在价格变动时为保持净敞口中性而需要做的 Delta 对冲量。做市商必须保持市场中性的敞口,同时在订单簿中创造流动性并从买卖价差中获利。

当做市商做空 Gamma 或持有空头期权头寸时,他们会高买低卖以对冲账簿,从而引发市场震荡。

6.9 万美元支撑位最关键

部分交易员警告称,如果比特币在未来几天跌破 69,000 美元的水平,整个市场将进一步回调。

FxPro 高级市场分析师 Alex Kuptsikevich 在一份报告中表示:「交易员的短期关注点将是看看比特币是否能够重新测试周二接近 6.95 万美元的日内低点。跌破该水平可能预示着更持久的调整」。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier