这次Pi币真的上线主网了!

原文作者:Elven 研究团队 - 曾暐翔、小智@Elven

原文来源:Beosin

2024 年Q1 关键监管和合规事件分析

Elven 是一家专业的加密财务软件,帮助 OTC、支付、交易所、项目方等机构满足牌照合规、审计和财务自动化需求。Elven 典型客户包括 HashKey、Coinhako、Legend Trading、Alchemy Pay、Nansen、Audit Alliance 等 800 余家Web3企业。

产品特色包括打通法币和加密货币混合记账,一站式满足数据、会计、估值、合规、报告需求等。目前 Elven 已通过 SOC 2 安全审计,所有数据均经加密脱敏后存储和计算,严格确保信息安全。Elven 参与了 2023 年 US GAAP 加密资产公允价值会计准则更新的咨询,也是新加坡 Singapore Fintech Association (SFA) 和 Digital Asset Association (DAA) 的会员。

Elven 的报告将重点关注两个关键主题,提供对主要司法管辖区近期监管发展的全面见解,并为实施有效的内部控制以管理金融领域的数字资产提供实用指导。

首先,该报告将探讨欧洲、迪拜、新加坡和香港等著名金融中心 2024 年第一季度的关键监管和合规事件,提供有关数字资产监管环境不断发展的见解。

其次,该报告将从财务视角对加密货币内部控制框架进行全面审查,强调实施强大的内部控制和对账流程的重要性,以有效管理数字资产、降低风险并保障利润。

欧洲、迪拜、新加坡和香港等著名金融中心 2024 年第一季度的关键监管和合规事件

*本文篇幅有限,清晰版请见完整报告。

加密货币内部控制框架(财务视角)和对账

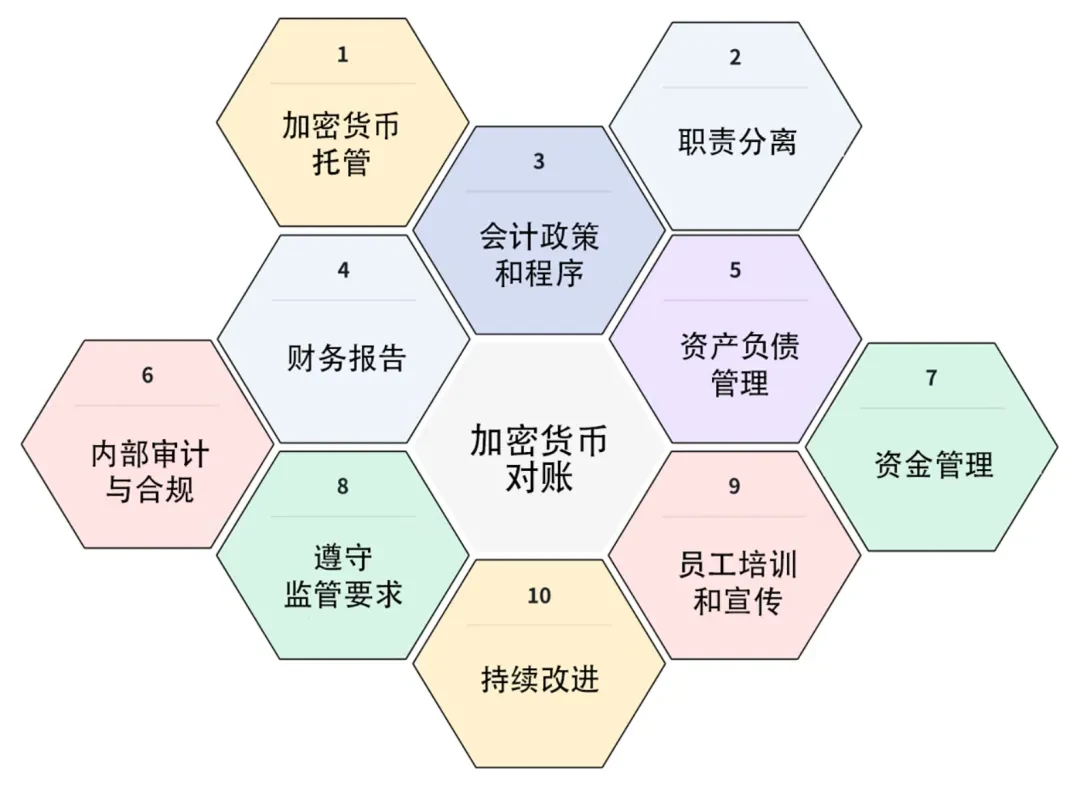

从财务视角来看,加密实体的内部控制框架侧重于确保财务报告和交易的准确性、可靠性和完整性。加密货币对账仍然是该框架的核心部分。

加密货币内部控制框架(财务视角)

1. 加密货币托管:

- 必须单独存储私钥及其备份,并保护它们免受内部和外部威胁。

- 强有力的措施已经实施,以在整个生命周期内保护私钥及其备份。

- 应制定书面程序,概述主钱包丢失时应采取的步骤,以用于备份和恢复目的。

- 在合约终止的情况下,必须制定协议来解决有权访问钱包和/或私钥的个人被解雇的情况。

2. 职责分离:

- 交易、财务管理、会计和对账等不同职能之间的职责明确划分,以防止利益冲突和欺诈。

- 金融交易的授权和批准流程,包括对进行交易的权限的限制。

根据普华永道《加密货币托管:审计师视角下的风险与控制》,<<加密实体应确保只有经过授权或批准的员工才能发起加密货币的销售——至少必须应用双重控制原则>>

3. 会计政策和程序:

- 明确的会计政策和程序,用于管理与交易、存款、取款、收费和佣金相关的金融交易的记录、分类和报告。

根据安永《加密资产持有者应用国际财务报告准则会计》,<<加密资产具有不同的条款和条件。持有加密资产的目的在不同实体之间也有所不同,甚至在持有加密资产的同一实体内的商业模式之间也是不同的。因此,会计处理将取决于特定的事实和情况,相关分析可能会很复杂>>

- 根据美国公认会计原则(GAAP)或其他适用的会计标准准确、及时地记录交易。

根据 FASB 发布的会计准则更新 2023 年 8 月—无形资产—商誉及其他—加密资产(子主题 350-60):加密资产的会计处理和披露,

<<对于年度报告期,本更新中的修订要求实体披露以下信息:

汇总报告期内加密资产持有量的活动变动,包括增加(及导致增加的活动描述)、处置、盈亏。

对于报告期内任何加密资产的处置,处置价格与成本基础之间的差异以及导致处置的活动描述

如果盈亏未单独呈现,则需指出收益表中认可这些盈亏的项目。

加密资产成本基础的确定方法>>

4. 财务报告:

- 定期准备财务报表,包括资产负债表、损益表和现金流量表,以提供透明度并深入了解交易所的财务业绩。

- 对财务数据进行独立验证和对账,确保准确性和完整性。

- 遵守监管报告要求,包括向有关当局提交财务报告。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier