这次Pi币真的上线主网了!

原文标题:Weekly: Feeling the Heat

原文作者:David Han ( 机构研究分析师 )

发布日期:April 12, 2024

关键要点

在通胀数据高于预期以及美联储今年降息预期减少的大环境下,市场继续横盘整理。

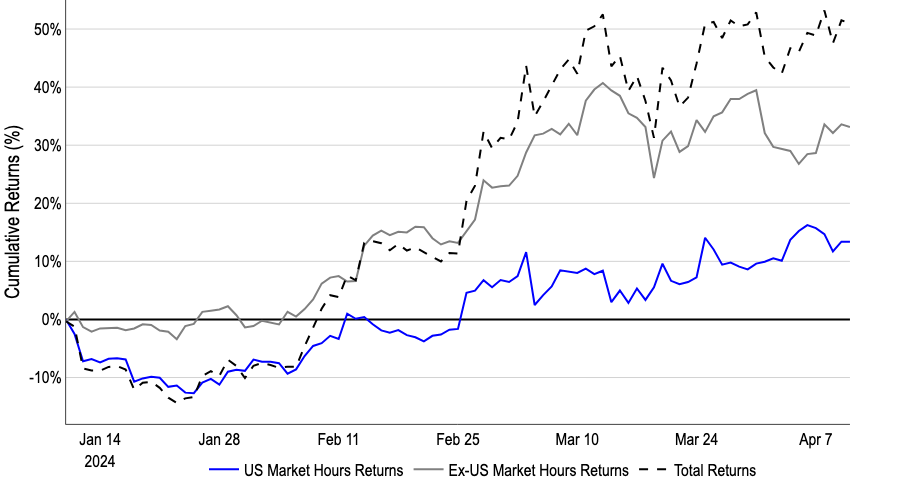

美国以外的经济环境和前景预期在比特币的整体价格发现中发挥了重要作用,因为自美国现货 ETF 批准以来,BTC 的大部分净买入实际上都发生在美国交易日之外。

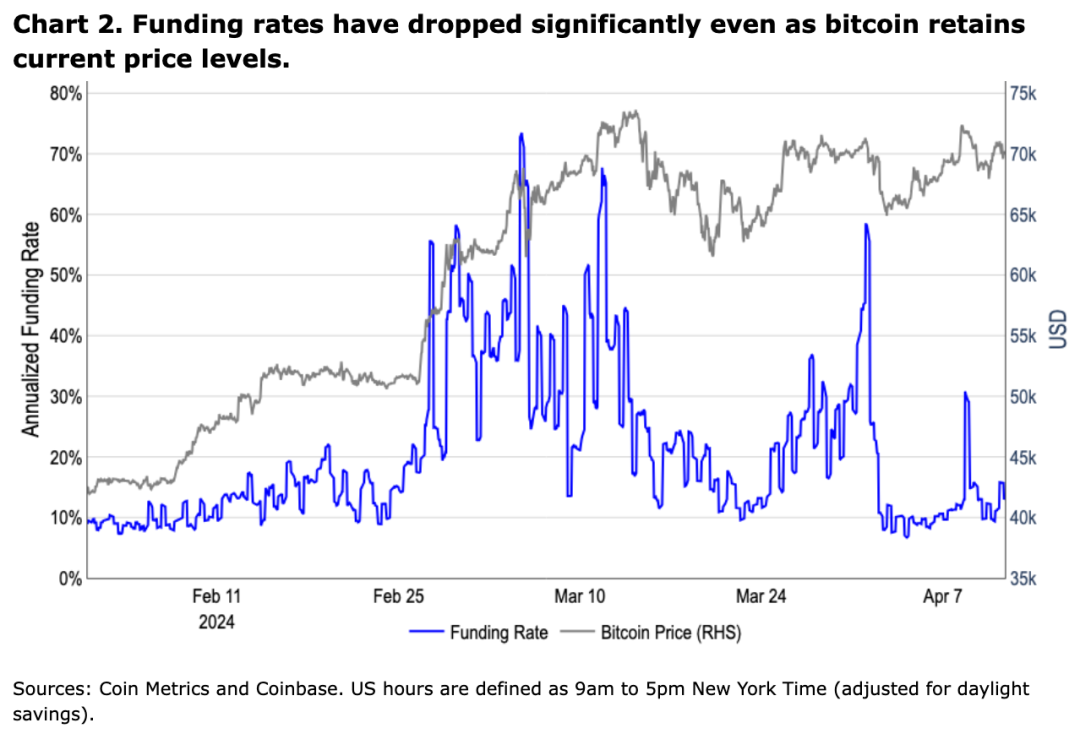

尽管比特币的回报率一个月以来大致持平,但永续资金利率已从年化 66% 下降到年化约 12% ,表明市场兴奋情绪下降。

在通胀数据高于预期以及美联储今年降息预期减少的大环境下,市场继续横盘整理。不到三个月前,联邦基金期货 (Fed Funds Futures) 已经预计了 2024 年的 6 次降息,并预计将于 3 月开始。现在,在我们即将发布时,联邦基金期货市场预计 2024 年降息将少于 2 次,预计将于 9 月开始。尽管对再通胀的担忧和 “长期走高” 的利率通常被视为避险环境的过渡催化剂,但比特币(以及更广泛的风险资产)实际上已经跑赢大盘。

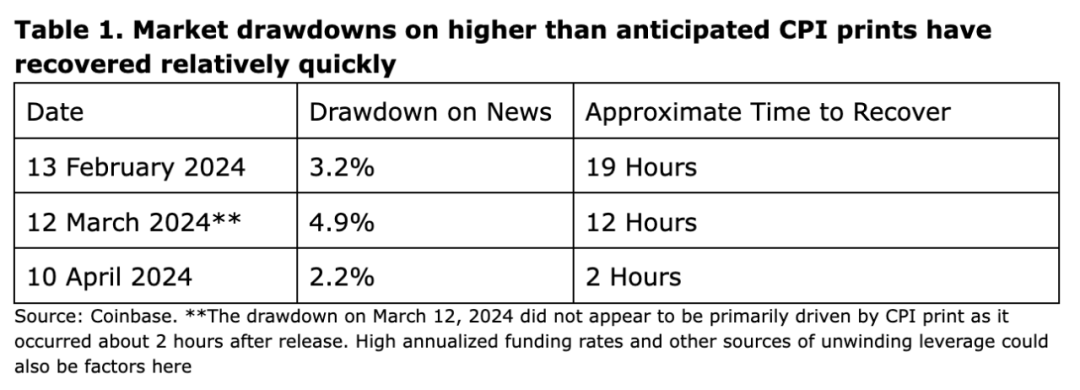

市场对 CPI 数据上升的情绪主要表现在短期市场走势中,市场走势恢复相对较快(见表 1)。从 CPI 历史数据可以看出,前 3 次比特币下跌均在 24 小时之内就恢复到了 CPI 数据公布之前的价格。这并不是说我们认为市场忽视了通胀风险。事实上,我们认为金价持续走强,创下周新高并突破了上周创下的高点,这凸显了市场对通胀风险(以及其他地缘政治不确定性来源)的重新定价。

我们认为,比特币持续走强的部分原因是全球市场对该资产类别的价格边际影响。也就是说,美国以外的经济环境和前景预期在比特币的整体价格发现中发挥着重要作用。尽管比特币的交易量和每小时价格差异在美国市场时段最大,但大部分净买入实际上发生在美国交易日之外(见图 1)。下周,香港现货比特币 ETF 可能获得批准,这可能会加剧这一趋势,并使 BTC 能够获得更广泛的资金池。

另外,我们也认为,破产程序的清算主要发生在美国的交易所,这也导致了现货 ETF 推出后美国时段的负面价格表现。然而,这些技术性的障碍大部分已经被清除,这为下周减半创造了更有利的前景。

也就是说,比特币购买的地区差异并不能完全解释风险资产的持续走强。例如,尽管纳斯达克 100 指数在 4 月 10 日 CPI 数据公布后也有所下降(虽然复苏是在 PPI 数据低于预期的背景下),但它仍然接近历史高位。我们认为,这里有几个令人困惑的因素在起作用,包括对 AI 通缩性的预期、商业房地产行业的疲软,以及国债支付的增加以及财政主导地位的威胁,所有这些都是在可能引起争议的 2024 年大选的背景下进行的。综合来看,我们认为有理由相信量化紧缩可能很快会开始逐步减少,这将对市场构成净积极的影响。在行政更迭的情况下,继续执行紧缩的货币政策的不确定性也可能在预期 2025 年更大的未来利率削减中起到一定作用。

除此之外,我们认为,导致持续的风险偏好头寸的一个被低估的因素是,缺乏一个明确的,可以让资本转向长期债券等替代品的价值主张。2023 年 10 月 19 日,当美国 10 年期国债收益率达到 5% 时,到 2024 年底的隐含降息次数为 2.4 。尽管到 2024 年底的隐含降息次数现已降至 1.7 ,但 10 年期国债收益率目前为 4.58% ( 当美国 10 年期收益率在 2023 年 11 月 13 日最后一次达到这个水平时, 2024 年的隐含降息次数为 3)。鉴于 6.4 万亿美元已经存入美国货币市场基金,这里似乎没有明确的相对价值。

总而言之,我们认为这可能会加强对比特币在当前价格水平附近的支撑。事实上,尽管比特币的回报率自一个月前以来基本持平,但永续合约的资金利率已从年化 66% 下降到年化约 12% (见图 2)。当市场以较低的融资利率维持这些价格水平,这向我们表明,流动性更高的现货需求更多,市场兴奋感降低。这可能会降低清算放大下行趋势的可能性,事实上,我们已经看到逢低买入变得更加激进。我们进一步认为,鉴于围绕比特币和更广泛的周期性定位的积极性叙事,比特币在这些价格水平上的常态化已经让市场将下跌从被视为恐慌性抛售时刻转变为买入机会。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier