这次Pi币真的上线主网了!

好的,市场终于开始集中注意力了。

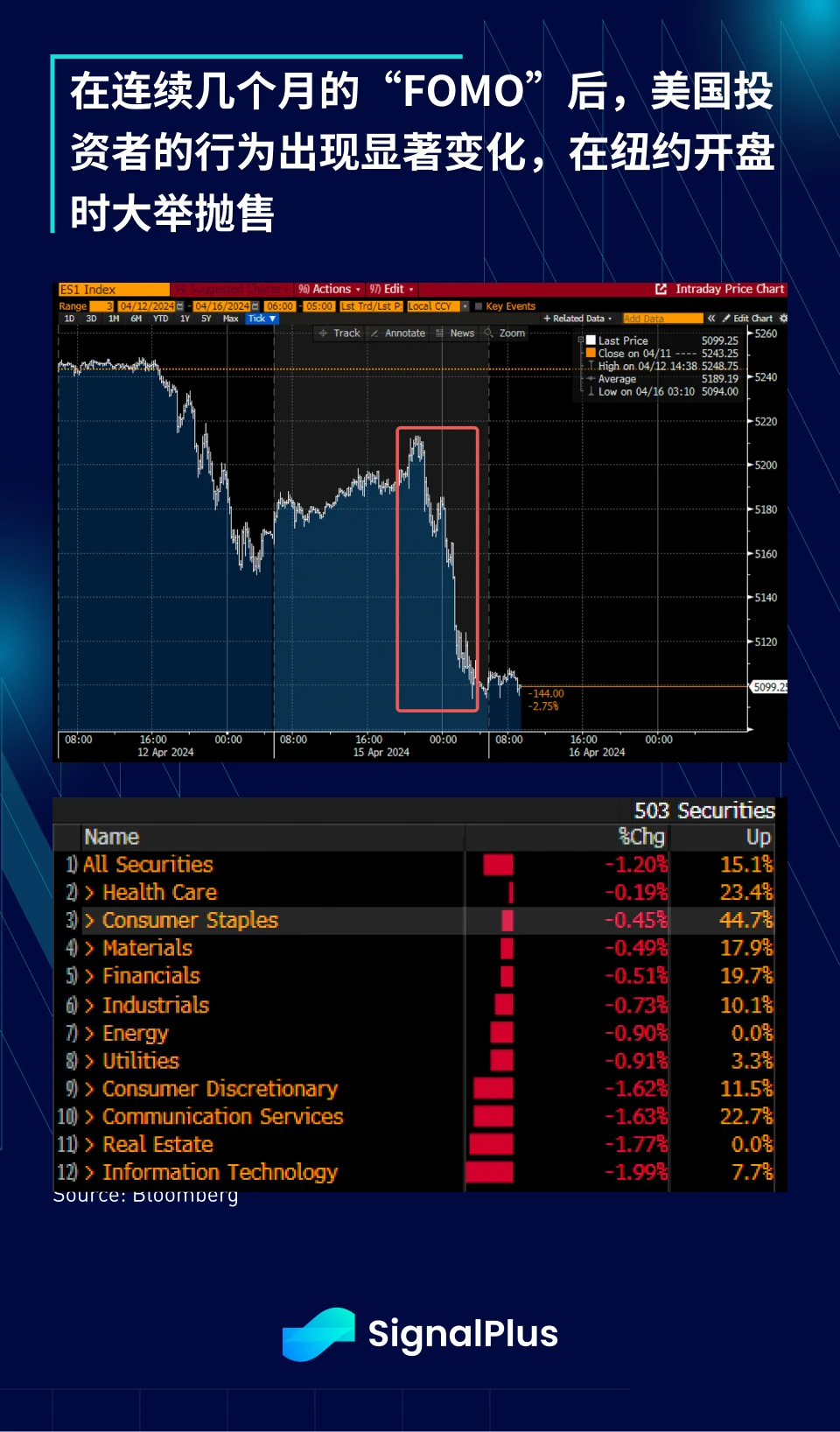

由于 AI 热潮 / 鸽派美联储 / 经济衰退可能性低等原因,市场在很长一段时间一直处于自满状态,忽视所有宏观隐忧和事件风险,而我们终于看到美国投资者的行为发生了显著变化,在亚洲隔夜交易期间大幅复苏后,纽约开盘时市场出现大规模抛售。

长久以来,我们已经习惯了在美国市场逢低买入,经过了几个月的连续上涨,股市空头几乎已经绝迹。近期收益率的走升(2 年期 ~ 4.9% )是否开始影响整体情绪、导致股票投资者行为开始改变?固定收益和加密货币市场的亏损是否足以促使市场转向防御立场?虽然现在下结论还为时过早,但我们肯定能感受到早期的震动,随著财报季将在未来 2-3 周内全面展开,这绝对值得我们继续关注。

在经济数据方面,美国消费者的卓越表现仍在持续, 3 月零售销售大幅增长,整体环比增长 0.7% ,汽车除外的数据环比增长 1.1% ,均大幅超出预期,核心支出、控制组和实体商品均表现强劲。消费者的持续韧性将有助于提高 GDP 预测并给降息可能性带来压力, 6 月降息的可能性已降至 20% 以下。

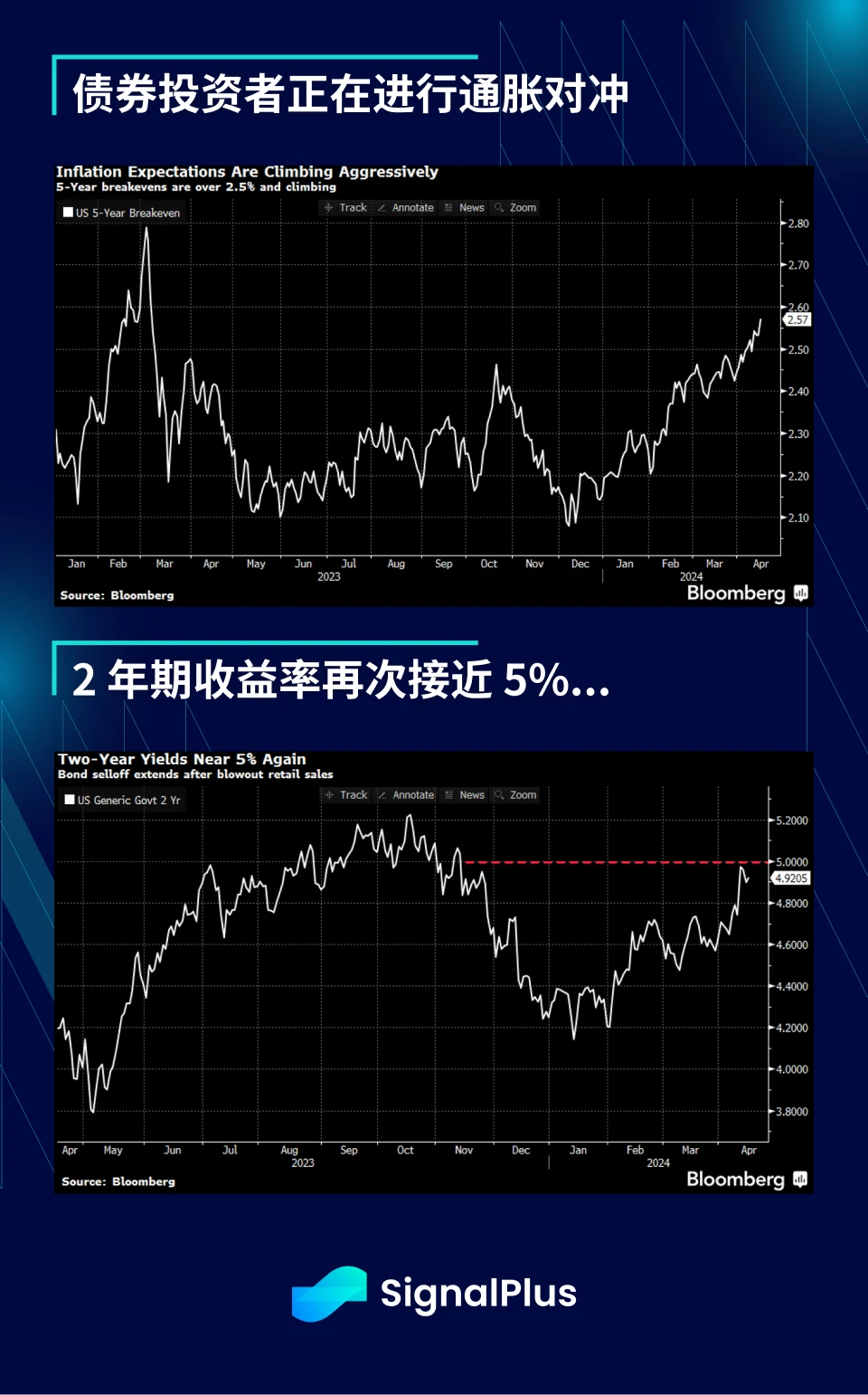

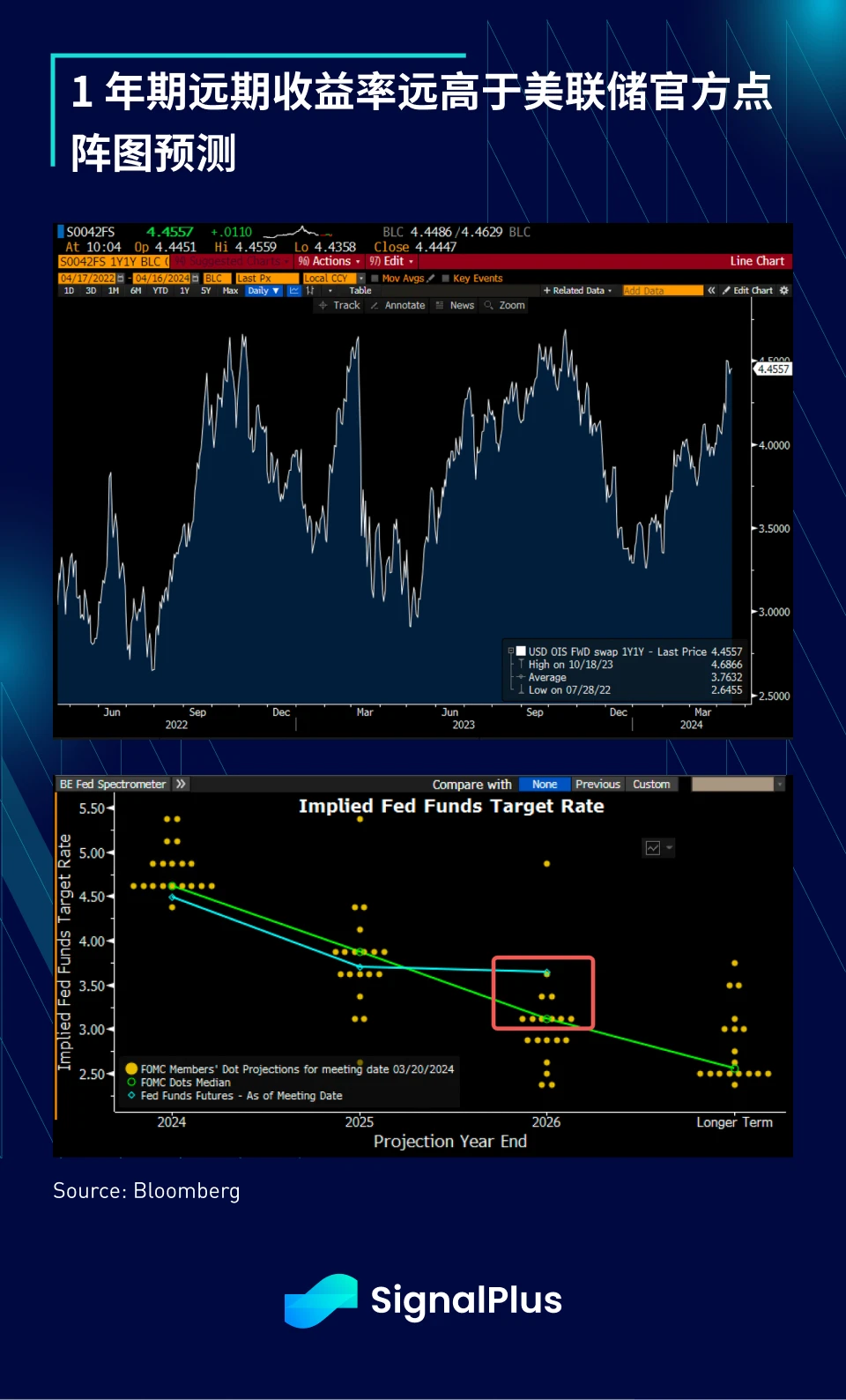

在美联储持续寻找有创意的叙事来为其鸽派论述背书(纽约联储 Williams:「仍然预计今年开始降息」)的同时,通胀预期大幅攀升,利率市场正在进行自我调整, 5 年期平衡通胀率回到 2.5% 以上,这是一年多来的最高水平,而当时的 CPI 轨迹与现在截然不同。2 年期美债收益率接近 5% ,这意味著 1 年期远期收益率的轨迹比美联储自己的点阵图预测要高得多。

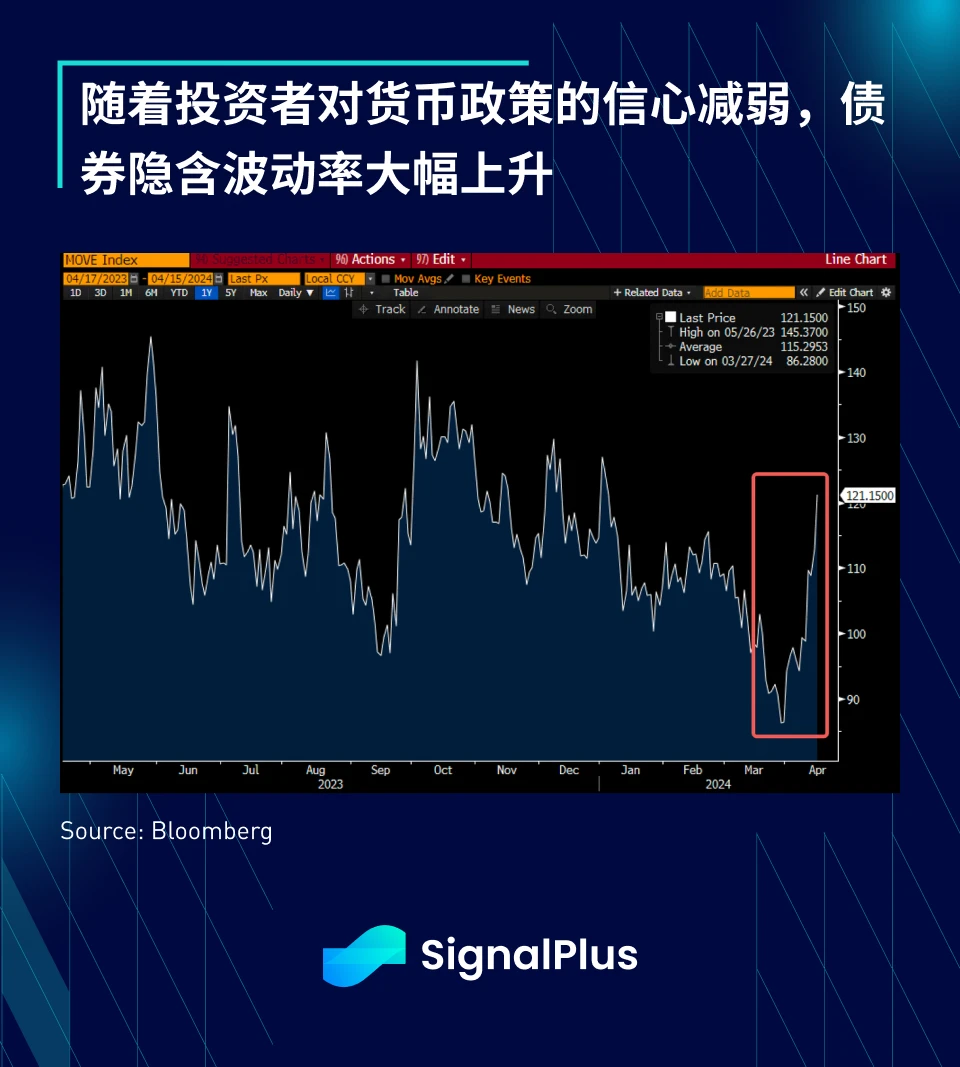

MOVE 指数代表的固定收益隐含波动率大幅上升,凸显了市场对美联储鸽派论述的不安。美联储官员们在第一季度通过精心策划的谈话来抑制债券波动,然而,随著鸽派指引与经济强度以及通胀压力越来越不一致,市场出现了一定程度的反抗。

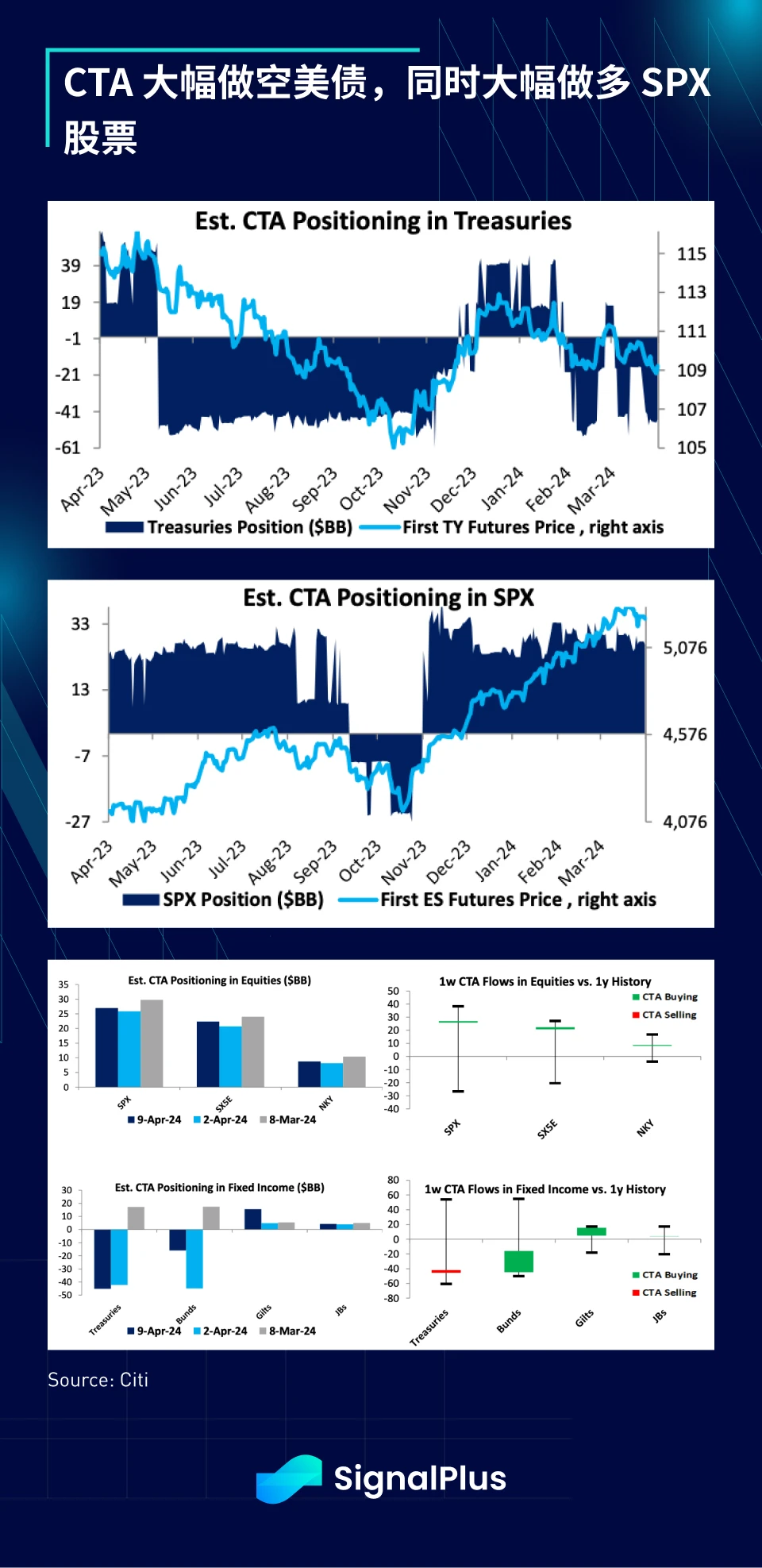

实际上,除了利率之外,包括股票和高收益债券在内的宏观资产的整体波动率正在上升,债券和股票的杠杆部位也处于相对极端的情况,CTA 大量做空债券(收益率走高),同时在股票上极限做多。

这种极端的部位配置可能会导致未来几周的价格走势更加波动,特别是考虑到地缘政治情况高度紧张,且本季度盈利预期处于极高的水平,如果 SPX 本周收于 200 日移动平均线之下,可能会迫使 CTA 改变其多头立场,上次发生这种情况是在 2023 年夏季,随后价格进一步下跌了约 5% 。

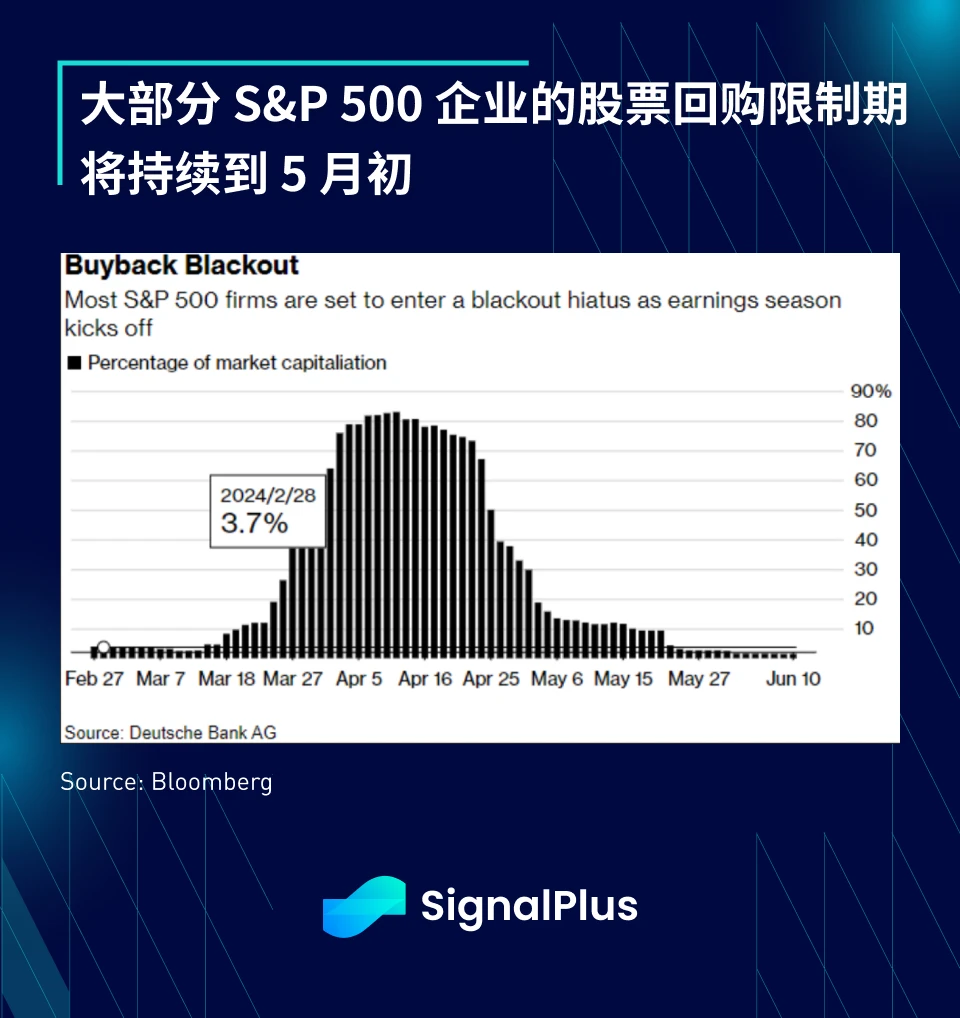

最后,股票回购的限制期将持续到 5 月第一周,使股市在短期内面临进一步下行的风险,此时要注意不要过早抄底。

加密货币同样在整体低迷情绪中挣扎,随著 BTC/ETH 价格本周下跌了 10% ,同时其他主要的 altcoins 在此期间下跌了约 20% ,交易者面临了非常真实的亏损和清算损失。考虑到下跌的程度和速度,我们认为盈亏管理将成为接下来主要的驱动力,而不是减半叙事或其他主流的论述,并将促使投资者在未来几周内大幅降低杠杆。

宏观方面仍需要一些时间来达成新的共识,并从美联储那里获得更明确的指引和更多的确定性,而基本面投资者将需要企业盈利来支持他们对美股在当前高估值下的坚定信心。祝各位好运。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier