这次Pi币真的上线主网了!

来源:LD Capital

市场概览

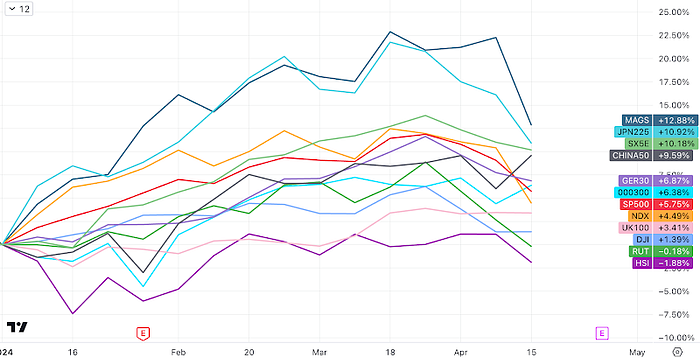

过去一周纳斯达克和标普指数大幅下跌,并跌破各自的 50 日移动平均线,遭遇一年多来最糟糕的一周。经过过去三周的回撤,美日股市基本回吐了一半涨幅,标普500和纳斯达克100今年的表现已经低于沪深300:

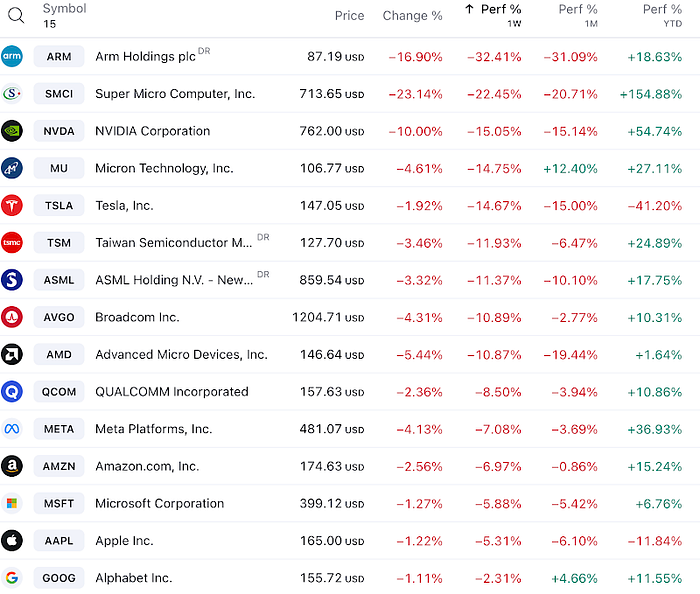

上周科技龙头股是跌幅最大的股票,普遍出现了2位数跌幅(甚至高于比特币)英伟达下跌14.5%跌破了50日线和800美元关键支撑位,ARM下跌31%,超微SMCI股票下跌22%,博通跌12%,AMD跌11%,特斯拉跌14%。相比之下消费品和公用事业板块表现最好仅跌0.3%。

本周半导体、AI等科技股的加速下跌始于欧洲最高市值科技公司ASML财报。ASML一季度新订单总值远逊预期,环比剧减61%。此前,2023年第四季度其订单额创下纪录。ASML解释称,新订单下滑主要是由于最先进的EUV光刻机需求大幅下降。市场认为,ASML公布的业绩可能是针对未来将公布财报的科技巨头的预警。

随后阿斯麦和台积电双双发布对未来需求对谨慎评论,芯片和人工智能股票遭到抛售。此外,AI服务器制造商SMCI 在未发布初步业绩后于周五崩盘,引发了人们对人工智能整体需求的担忧。

对NVDA的恐慌似乎有些过头,其垄断地位暂时牢固,两点,一是NV link才能将多个芯片组装大型算力中心,二是CUDA开发者资源是全球最丰富的,暂时也不可能超越。

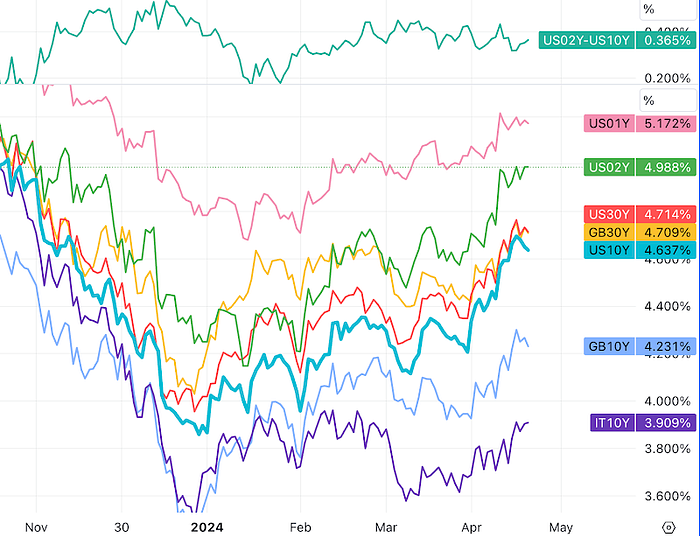

本周美联储官员发表了更多鹰派言论,10年期美债收益率升至4.62%,2年期升至4.988%,尽管中东冲突加剧,周中收益率一度大幅回落但最终又很快拉涨回来。华尔街目前已经不预期6月会降息,9月成为共识时间。不过好消息是ECB和BoE仍然预期在夏季开始降息,这点没有推后。

工业金属价格受到俄罗斯金属制裁的影响,铜和铝价格达到了一年来的高点。原油回落,抹平本月内所有涨幅,因伊朗和以色列双方相对克制。

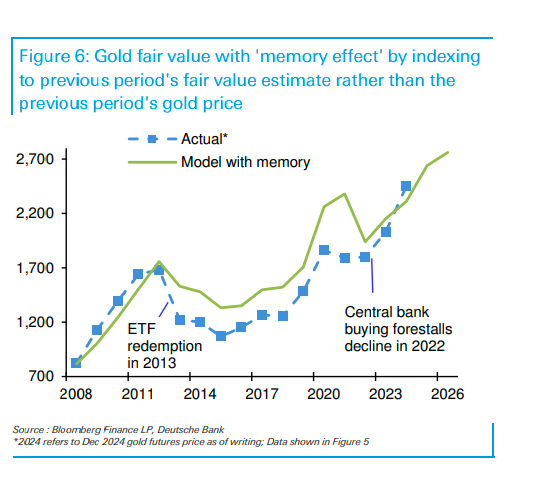

避险需求在黄金身上体现但更为明显,周五一度突破2410美元,5个交易日4天收阳线。加密货币最近一个月走势与贵金属背离,债券与贵金属相关性亦破裂,这让很多市场参与者大感意外。德意志银行因此还更新了自己的模型,引入了“记忆”因子,拟合得到今年的金价上涨是“还过去十年的债”:

越来越多的美联储高官提到“加息”:

纽约联储主席威廉姆斯警告称,如果数据显示,美联储需要加息以实现目标,那么美联储就会加息,“加息”不是他预计的基线情况;

亚特兰大联储主席博斯蒂克也表示,如果美国通胀上升,对加息持开放态度;

美联储主席鲍威尔承认在通货膨胀方面缺乏进展,让高利率在更长时间内发挥作用可能合适,但加息并不在近期范围内。

数据方面:

3月份零售销售超出预期,并对早先数据进行了向上修正;

商业调查结果喜忧参半;

首次申请失业救济人数保持在较低水平。

AI泡沫破灭?先是ASML,现在是台积电下调2024年全球芯片展望

我们的结论是过于悲观。

很多新闻报道传达了类似意思,台积电股价大跌12%,尽管台积电业绩超越了预期(营收同比增长13%净利润增长 9%)且只释放了少许消极展望,主要集中在手机和车载芯片上(个人电脑就不说了一直疲软),对于AI芯片对需求则是使用“永不停止”来形容。

台积电的净利润率为40%,继续公司历史最高水平,而行业平均水平只有14%,表明台积电拥有定价权的地位。不过,传统服务器需求仍相对疲弱且占台积电收入最大头(HPC 46%),台积电预测,2024年AI服务器的收入贡献将增加一倍以上,占2024年总收入的10%,并于2028年持续增长至20%以上。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier