这次Pi币真的上线主网了!

原文作者:David Han

原文编译:Lynn,火星财经

乍看上去,尽管链上创新达到了前所未有的水平,从长远来看对该领域具有建设性,但我们认为宏观因素在短期内可能会发挥重要作用。

虽然比特币减半历来引发了看涨趋势,但这些周期性上涨往往伴随着其他生态系统催化剂,提供了额外的推动力。

不断增长的人才库、成熟的开发工具和不断提高的区块链可扩展性使得更广泛的垂直行业成为本周期的催化剂,尽管流入的流动性渠道似乎已从风险融资转向现货 ETF 流入。

短期内,我们预计比特币的主导地位将保持在较高水平,因为更广泛的宏观环境将更多地规避风险,并且通过 ETF 注入的流动性不太可能转向更高贝塔值的资产。

除了我们之前详细介绍过的比特币减半之外,市场正在寻找新的催化剂来维持由美国现货比特币 ETF 批准引发的 24 年第一季度的涨势。稳定币发行量的持续增长和 DeFi 协议锁定总价值(TVL)的增长表明链上活动持续强劲。与此同时,第一层 (L1) 和第二层 (L2) 层面的持续平台创新,加上改进的钱包工具,以提供更好的用户体验,构成了我们认为在未来几个月最相关的一些叙述的基础。

也就是说,我们认为短期活动更有可能受到宏观因素的推动,尽管加密货币基本面总体依然强劲。这些因素在很大程度上是加密货币的外生因素,包括地缘政治紧张局势加剧、长期利率上升、通货再膨胀和国债上升。事实上,最近山寨币与 BTC 的相关性上升凸显了这一点,表明 BTC 在该领域的锚定作用,尽管 BTC 巩固了其作为宏观资产的地位。

虽然加密货币历史上在很大程度上被视为资产类别的风险,但我们相信比特币的持续弹性和现货 ETF 的批准已经形成了一个两极分化的投资者群体(尤其是比特币)——其中一个将比特币视为纯粹的投机资产,另一个将比特币视为「数字黄金」并对冲地缘政治风险。我们认为,鉴于更广泛的宏观风险,后一阵营的增长部分解释了本周期迄今为止我们所看到的回调幅度的减小。

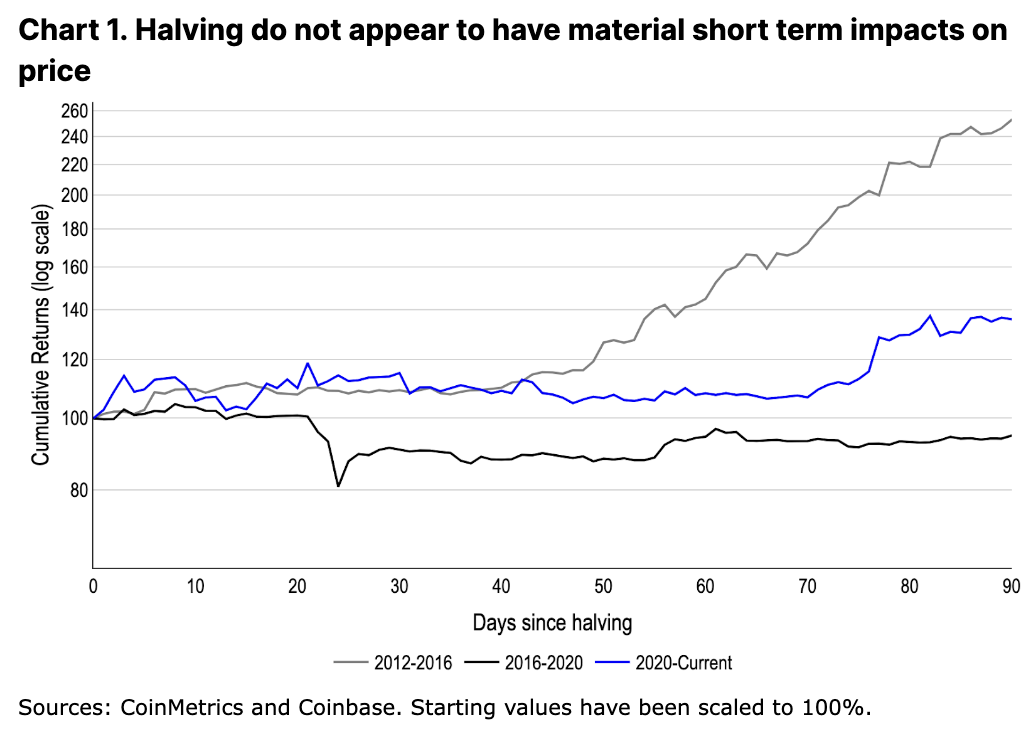

之前的减半通常被认为会引发周期性看涨趋势,尽管减半的直接影响在短期内似乎基本上不重要。事实上,BTC 在 2016 年减半后的一个月内下跌了 19% ,而在 2020 年减半后的两个多月内基本保持不变(见图 1)。同样,我们预计即将到来的减半不会成为一个交易密集的故事,尽管我们认为它在流量中的相关性因此被忽视了——在 63, 000 美元的 BTC 中,减半相当于每年 BTC 发行量减少 10.3 B 美元,迄今为止,美国现货 BTC ETF 净流入额为 12.4 B 美元,对 BTC 流出的抵消幅度类似。

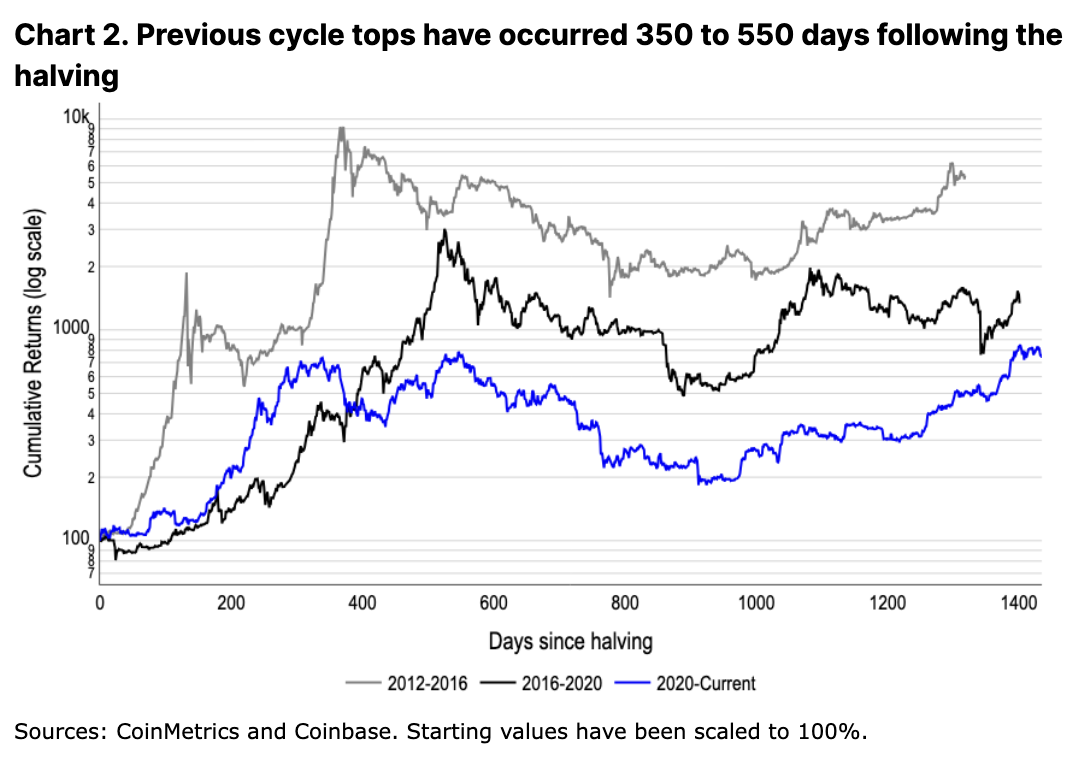

比特币事实上,我们认为,通过现货 ETF 增加获得更广泛资本基础的机会,加上新的供应方动态,对于该资产类别具有长期建设性作用。然而,如果之前的周期有任何迹象的话,这可能需要几个月的时间才能完全实现。减半后的顶部发生在事件发生后 350 至 550 天之间(参见图 2),尽管这个周期时间已经不同了。在现货 ETF 流入的背景下,比特币在减半前一个多月达到了历史新高,我们预计比特币将进一步偏离之前的时间趋势。

比特币然而,减半不仅对比特币有利。随着这个行业的成熟,并行加密货币垂直领域的建设性叙述通常也会在减半后发生。 2016 年减半后,首次代币发行 (ICO) 的繁荣将市场的欣欣向荣带入了 2017 年。同样, 2020 年 DeFi 夏季启动了 Uniswap 和 Maker 等去中心化应用程序 (dApp) 的兴起,开启了近两年的实验在 DeFi 原语和其他早期产品中。

随着新工具和用例的出现,当今加密货币垂直行业的数量已膨胀十倍。区块空间从未如此便宜,链上「要做的事情」的数量也从未如此之多。像 Farcaster 这样的社交应用程序有望得到早期采用,而一系列经过精心设计的区块链游戏也开始上线。钱包的改进使开发人员能够部署更加无缝的入门之旅,并且 DeFi 原语继续扩展到流动性重新抵押和新颖的链上衍生品等领域。与此同时,不同金融产品和司法管辖区的代币化项目正在取得重大进展,链上金融化和链下实物资产之间的重叠持续增长。这在很大程度上是由熊市期间建立的基础设施基础设施的惊人增长推动的。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier