这次Pi币真的上线主网了!

来源:白话区块链(ID:hellobtc)

稳定币赛道,一直被视为加密世界的圣杯之一,无论是 Tether 的 USDT,还是曾经 Terra 的 UST,都在行业内扮演了举足轻重的重量级玩家角色。

而近两个月来,一个自带高收益率标签的新秀项目横空出世,快速崛起成为全网第 5 大稳定币:2 月 19 日,USDe 发行商 Ethena Labs 推出公共主网,旨在创建基于以太坊(ETH)的合成美元 USDe,截至发文时供应量已超过 23.66 亿枚,仅次于 USDT、USDC、DAI、FDUSD。

来源:https://www.coingecko.com

那么 USDe 究竟是怎样的一个稳定币项目,如何能在这么短的时间内杀出重围,背后又隐藏着那些争议?与此同时,近来的稳定币赛道又蕴含着哪些新的变量?

01 快速崛起的稳定币 USDe

USDe 对稳定币市场最大的影响,无疑就是推出仅仅两个月,就凭借高收益率的属性,总体量从 0 快速崛起至超 23 亿美元。

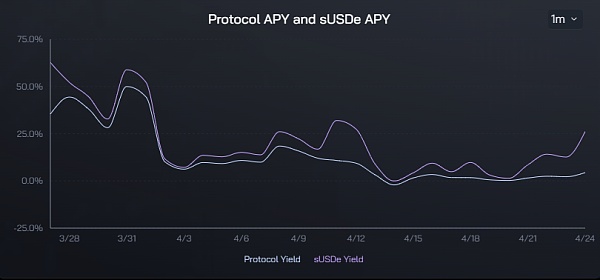

Ethena Labs 官网数据显示,截至发文时,USDe 的年化收益率仍高达 11.6%,此前更是一度维持在 30% 以上,不由得让人想起 Anchor Protocol 里年化收益率高达 20% 的 UST。

Ethena协议年化收益率和USDe年化收益率

Ethena协议年化收益率和USDe年化收益率

那 USDe 究竟是一套怎样的稳定币机制,为何会有如此高的年化收益?这背后其实就是 BitMEX 创始人早在《Dust on Crust》一文中提到的中本聪美元构想的完善版。

简言之,如果刨除Airdrop收益预期,目前 USDe 的高收益来源主要有两块:

ETH 的 LSD 质押收益;

Delta 对冲头寸(即永续期货的空头头寸)的资金费率收入;

其中前者比较稳定,目前大约在 4% 附近浮动,而后者则完全取决于市场情绪,因此 USDe 的年化收益某种程度上也直接取决于全网资金费率(市场情绪)。

而细究这套机制运转的关键,就在于「Delta 中性策略」——如果一个投资组合由相关的金融产品组成,而且其价值不受基础资产小幅价格变动的影响,这样的投资组合即具有「Delta 中性」的性质。

也就是说 USDe 会通过等量的现货 ETH/BTC 多头头寸以及期货 ETH/BTC 空头头寸共同构成「Delta 中性策略」:现货持仓的 Delta 值为1,期货空头仓位的 Delta 值为 -1,两者对冲之后的 Delta 值为 0,即实现了「Delta 中性」。

简单理解就是 USDe 稳定币模块在收到用户资金并买入 ETH/BTC 时,会同步开设等量的空头仓位,从而通过套期保值,保持每一份 USDe 的总仓位保持价值稳定,这也就确保了抵押仓位无爆仓损失的风险。

那以 BTC 价格假设为 8 万美元举例,譬如有用户存入 1 枚 UBTC,USDe 稳定币模块就会同时卖出 1 枚期货 BTC,形成 USDe 的「Delta 中性」投资组合。

举例可知:

如果 BTC 最初为 8 万美元,那么该组合的总价值就是 8+0=8 万美元,所以总仓位价值仍为 8 万美元;

如果 BTC 跌至 4 万美元,那么该组合的总价值仍是 4+4=8 万美元,所以总仓位价值仍为 8 万美元(上涨亦然);

与此同时,USDe 稳定币模块中所对应的期货空头头寸,由于开空了 1 BTC 的永续期货,所以可获得多头支付的资金费率收入(历史回溯来看,比特币历史上资金费率为正的时间占大多数,这也意味着空头头寸的整体收益会呈正数,而且这种情况在牛市做多情绪浓厚的背景下更甚)。

两相叠加之下,USDe 年化收益率就能达到 20%甚至更高。从此也可以看出,当市场极度看涨时,USDe 的年化高收益尤其有保障——因为 Ethena Labs 利用了在牛市做空赚取资金费率的机会。

02 旧旁氏还是新解法?

有意思的是,近期社区内关于 ENA/USDe 的争论声量也越来越大,甚至有不少人将其与曾经的 Terra/Luna 作为类比,称其为新版 Terra/UST 的左脚踩右脚的旁氏玩法。

其实客观讲,USDe 的前半截稳定币生成/稳定机制,和 Terra 的玩法差异明显不同,并不属于梯云纵(梯云纵,武当派轻功绝技,意指左脚踏右脚就能升天)的玩法,相反由于是在收割所有在牛市做多头并为此支付资金费用的交易者,所以高收益率是有支撑的,这也是它和 Terra 最大的不同。

值得注意的其实反倒是 Ethena 的后半截——一旦在遭遇脱锚考验时,反倒是真的可能走上和 LUNA/USDe 类似的负螺旋自杀路径,产生挤兑与加速崩盘的可能。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier