这次Pi币真的上线主网了!

上周,美股迎来一季度中最繁忙的「财报周」,近半数的美股上市企业都选择在本周公布自己的财报。在上周五经历大暴跌后,市场的目光都盯着科技巨头们这周已经或将要公布的财报数据。

「财报热」下,区块链数据分析公司 Token Terminal 前两天在官方推特帐号发布的几张「公链财报」数据图表,同样引起了加密社区的关注讨论。几组数据下来,ETH、Solana、Base 等 L1 和 L2 公链的「财务状况」直观了不少。不过,更多人对「公链财报」的第一反应是:这个概念真的合理么?

「财报」一词向来与加密行业距离遥远,在这个商业模式尚未清晰,团队变现仍以代币发行为主的市场里,活跃地址数量、TVL、市值等数据似乎来的更加直观透明。而传统意义上的财报逻辑在加密市场是否适用?衡量的主体是协议还是团队?应该采用哪些统计指标?这些问题都使「链」这门生意在与传统商业相比时显得格格不入。嘴上成天喊「Mass Adoption」,心里对「Ponzi 游戏」门儿清,这大概是加密人对行业的普遍看法与认知。

那么财报这个概念在加密行业到底适不适用?我更偏向一个肯定的答案。尽管可能在具体指标和呈现逻辑上有不少出入,但公链(尤其是像以太坊、Solana 这样的通用型公链)作为一个去中心化网络,在本质上同传统公司一样需要自我造血的能力,否则就会变成真的 Ponzi。

那么对于一条链来说,如何才能叫做「有造血能力」呢?

疯狂烧钱的公链

实际上,在当前的加密行业,除了比特币这个去中心化账簿,几乎所有公链都需要具备造血能力,才能长期、安全地存活下去。

对于 BTC 来说,其市值和价格反映的是外部世界将其财富放进比特币账簿的体量,而这些财富为了获得比特币网络的安全性,愿意向矿工们支付能够令其满意的「财产保管费用」。但这一套在以太坊、Solana 这些通用型公链身上似乎行不通。因为矿工是一个唯利是图的群体,哪里赚钱多就去哪里,而通用型公链要维护的「世界计算机」,对外部世界的财富又没有太大的吸引力,所以从供需关系的视角看,聘用矿工(当然现在大多为验证者)来看家这件事,支付成本的重担一般都在网络自己肩上。

简单来说,通用型公链需要想办法「创造营收」来支付维护网络的验证者,不仅是简单地发放代币激励,而且要让发放出去的代币拥有长期的价值撑托,这就是公链基本的造血能力。当然,造血也不全是为了「活着」。在股市,越强的营收能力意味着越强的回购实力和股价预期,换成公链生意也是如此。

按照这个逻辑,一份「公链财报」中该有哪些数据其实就一目了然了。

首先自然是运营收入,对于公链来说,这个部分全部来自网络费用,而费用中被销毁的部分则可以看做网络的营收(相当于回购),网络活动越多费用收入越高。其次是运营成本,包括每笔网络费用中支付给验证者的部分(供给费用;Supply-Side Fees),以及网络发放的代币激励,代币发放越少成本越低。最后就是毛利,即用代币销毁减去代币发放(以及验证者费用),这是一条公链造血能力和网络价值的最终体现。不难看出,对于一条公链来说,Gas 销毁以及区块激励发放的多少很大程度上决定了它的营收能力和自我可持续性。

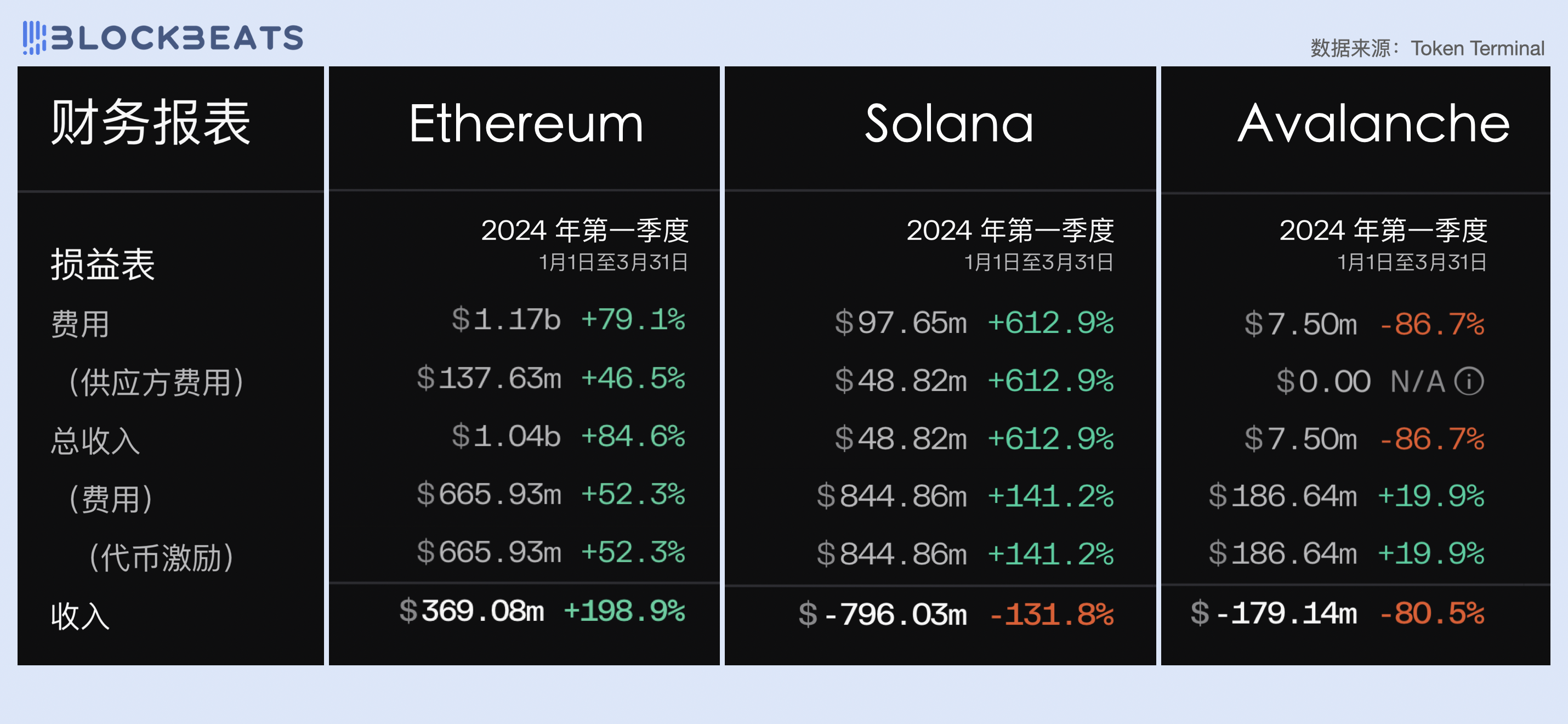

那么在今年一季度,通用型公链们的创收表现如何?我们选取了三个代表案例进行了对比分析,分别是基于区块基本费用(Base Fees)进行 Gas 回购销毁的以太坊、将 50% 费用用于回购销毁的 Solana,以及将 100% 费用全部销毁的 Avalanche。

从最终的「季度报表」上看,以太坊仍然是当前加密世界里营收能力最强的通用型公链,在 2024 年一季度实现了 11.7 亿美元的营收,净利则达 3.69 亿美元。而尽管 Solana 在过去半年生态势头强劲,但因为倡导超低 Gas 理念以及缺乏动态费用机制,一季度仅实现了不到 1 亿美元的营收,而其网络运营成本(即代币激励)则高达 8.44 亿美元,总计亏损 7.96 亿美元。Avalanche 网络一季度几乎无营收,刨去成本亏损 1.79 亿美元。

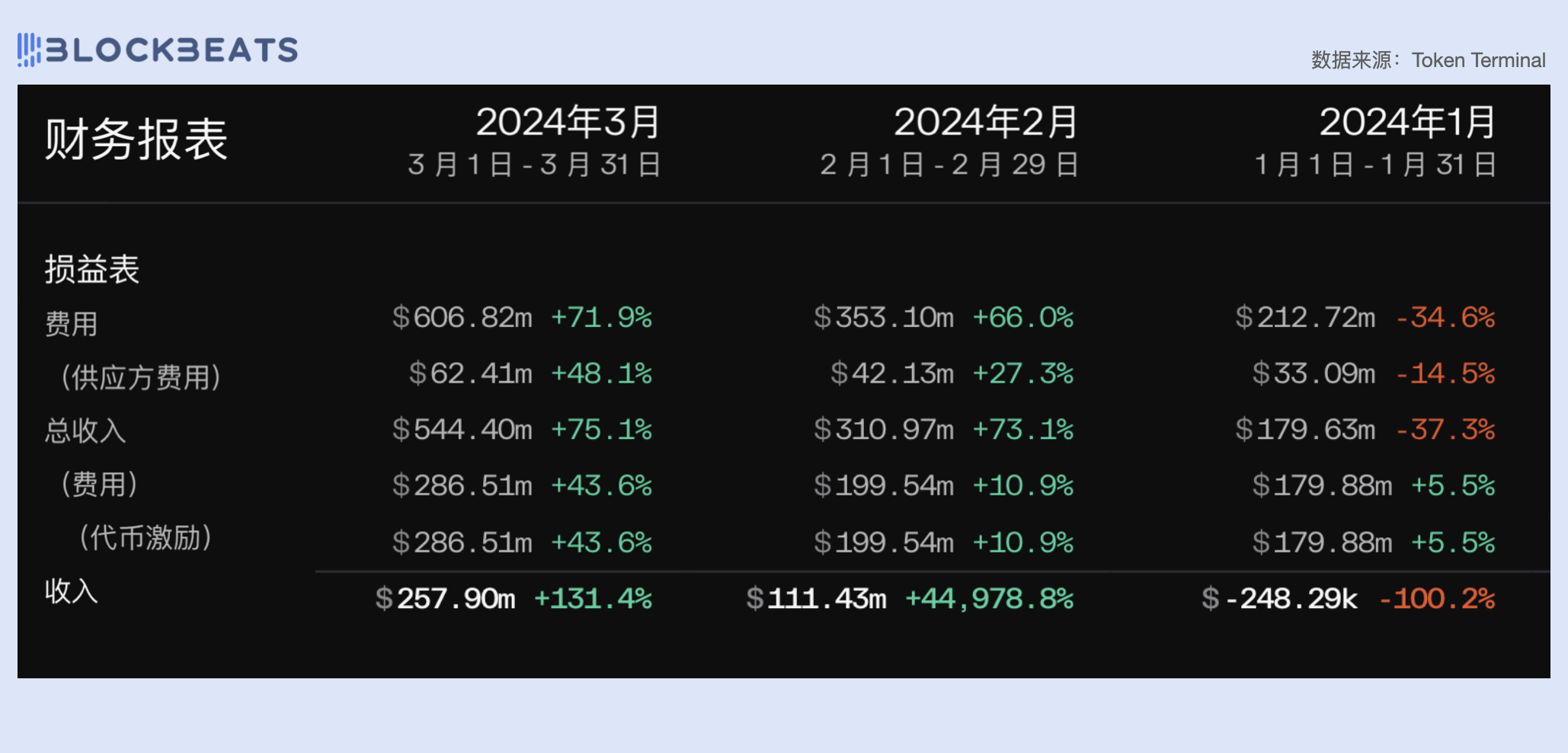

ETH:勉强实现收支平衡

展开来看,以太坊网络在今年 2 月扭亏为盈,整个一季度营收不断增长,其中 3 月营收 6.06 亿美元,占一季度营收的 51.7% 。3 月份,比特币价格创下历史新高,加密市场情绪高涨,得益于链上交易数量的激增,以太坊网络的单笔平均 Gas 以及总费用收入都得到大幅提升。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier