这次Pi币真的上线主网了!

作者:Gwen,通讯作者:Bjeast,Enzo,Youbi投研团队

关于黄金异动、美债、降息、缩表与美国大选。

自3月底,黄金与美元脱钩,出现双双上涨的现象。主要受近期非美国地缘政治突发事件过多,不确定性因素导致全球避险情绪极速上升,黄金与美元同时展现出避险属性。

以中国为首的各国央行开始抛售美债加持黄金的行为暗示了局部对抗美元霸权的趋势与长端美债的需求不确定性。由于其他主权国有更早的降息预期,例如欧洲、瑞士等,通胀若持续居高不下,美元走强将持续。

短期内由于美联储年中的减缓缩表预期,财政部TGA余额在4月增长量超过预期,将部分对冲财政部发债的流动性冲击。应关注具体财政部发债量与短长债配比。

但从中长期看,美债危机并未解除,当前美国政府的财政赤字率飙升、明年1月结束暂停上限法案,市场预计今年依然保持与去年持平的发债需求,当逆回购接近归零时,TGA账户余额成为关键指标,同时应当对银行准备金率保持警惕。

大选年前2个月由于选票与具体政策的不确定性,历史上风险资产倾向表现出震荡下跌。美联储为保持其独立性,将在大选年尽可能维持经济增长,让市场维持流动性充裕的状态。

美国经济表现内需强劲,通胀反复,经济衰退的预期较去年大幅下降。机构的“预防式”降息预期集体调整至下半年甚至年后。CME数据表示市场对于9月和11月降息预期最高~45%,同时12月与1月首次降息的预期逐步提升。结合大选年历史利率政策表现,选举月前利率政策(即9月)通常更加谨慎。此外,降息的充分条件是就业差、通胀弱,应对金融市场收紧保持警惕。

扩表比降息更能直接影响市场流动性,当前美联储已考虑提前减缓缩表,通过减缓缩减美债的方式,市场普遍预计于5月或6月减缓缩表以对冲流动性紧缩,明年年初完全停止缩表,随后迎来扩表周期。同时,历史表明在大选结束后短期内开展转向操作概率较高。

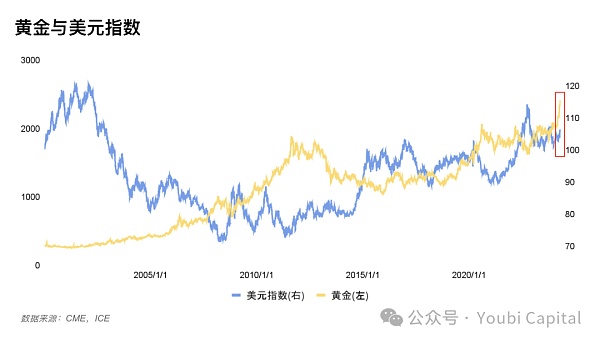

图一:美元与黄金价格走势图

过去国际黄金价格走势与美元指数通常是负相关的,但从3月底开始黄金和美元指数出现了异常的同趋势上涨。负相关可以从黄金三种属性来解释,分别是商品属性、货币属性以及避险属性,这三者需要结合讨论。

商品定价:定价货币走强会降低被定价物黄金的价格(大宗商品同理)

金融属性:黄金是美元的替代品,亦是美元信用下降的潜在替代物。当美元疲软时,投资黄金或许能够获得更高的收益;

避险属性:通常美元走强说明经济基本面强势,那么避险资产的需求下降。但美元作为世界货币,同样具有避险属性。需要具体风险具体讨论。

近期黄金价格异常上涨引起了大量关注,这里有2个主要原因。

1)地缘战争引发的市场避险情绪。莫斯科空袭、以色列空袭伊朗驻叙利亚大使馆(直接导火索),伊朗直接攻击以色列本土等等都在让全球各地开始增加黄金购买需求,这是短期内黄金价格走高的推手之一。

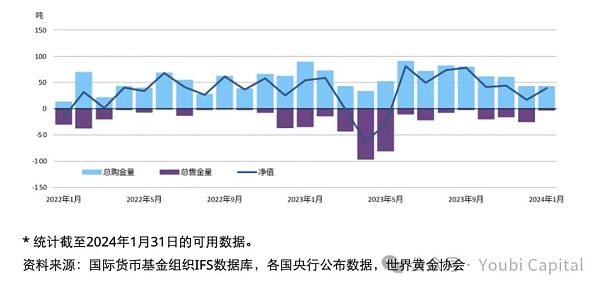

2)各国央行持续购入黄金,增强需求。为了规避美债风险,部分央行开始减持美债增持黄金,从而推高金价,这也从侧面反映了美元出现了信任危机,未来可能会演化为去美元化。例如,中国央行的黄金储备在1月份增加 10 吨,连续第 15 个月增储黄金;目前黄金总储备量为 2,245 吨,比 2022 年 10 月底再度开始公布增储时上升了近300 吨。

图二:全球央行购买黄金趋势

https://china.gold.org/gold-focus/2024/03/05/18561

1)美国经济内需稳健,延后了降息预期。美国23年Q4的经济数据表明当前经济具有一定韧性,24年Q1则表明目前美国内部供不应求,需依靠海外进口供给。并且通胀反复的数据降低了降息的必要性,保持紧缩的货币政策稳定美元的需求促使美元上涨。

2)美元受国际汇率影响被动上涨,例如瑞士意外提前降息。倘若其他货币出现货币宽松政策,由于利差导致美元相对其它国家的汇率上升,进而推高美元指数。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier