这次Pi币真的上线主网了!

来源:LD Capital

上周全球风险资产市场普涨,SP500+0.5%,Nas100+1%,恒生指数和沪深300分别上涨4.7%、0.6%,日经225、韩国综合指数均上涨0.8%。主要国债收益率多数回落10Y美债收益率大幅下行17bp至4.50%。因多个关键的数据、政策出炉让市场对于利率的不确定性暂时尘埃落定,市场对于通胀可能放缓的预期增强为美联储提供降息空间,市场由此进入一轮估值修复/超跌反弹行情。

令市场安心的事情包括低于预期的美国非农就业报告、ISM制造业PMI、服务业指数,FOMC和鲍威尔的鸽派信号,苹果和亚马逊的千亿回购+强劲财报,哈马斯和以色列在大国斡旋下开展和谈。令人略有不安的只有ECI劳工成本和财政部季度发债超预期。

首先周一出乎华尔街意料,美国财政部不但没有下调、反而大幅上调本季度的借款预期规模20%至2430亿美元,上调三季度末现金余额从7 500至8500 亿。这些信息都是在说未来国债发行的体量会增大,进一步抽取市场的流动性,同时国债利率也有进一步上升的风险。对这次新的举债计划,财政部澄清没有把美联储的缩表调整纳入考虑范围内,依然假设接下两个季度美联储会以 600 亿每个月的速度缩表。其次就业成本指数ECI显示一季度就为成本指数环比上涨了1.2%,大幅高于预期的0.9%。全年涨幅为4.2%,也高于预期的4.0%,和上个季度持平反应。薪资下滑的趋势有限停滞,美联储需要这个数在 3% 到 3.5% 的水平才符合 2% 的通胀目标,这让市场预感周三鲍尔鹰派的可能性升高,这可能是本周前半段市场大跌的背景。(好消息是长期的国债不会有特别大的调整,并且宣布了一个小规模高成本债券回购计划)

不过出乎意料的是FOMC不管是声明还是鲍威尔问答都偏鸽派。首先是声明里联储没有对未来通胀的走势有任何的暗示,即便数据显示通胀顽固,紧接着鸽派的地方在于美联储放缓缩表的说法。这次美联储决定要在 6 月份就开始放缓缩表,而且是从原来的 600 亿改为了 250 亿,这就比市场预期的要多,之前美联储就表达过大部分官员都倾向于减半,也就是 300 亿的水平。这多出的 50 亿虽然影响不大,但这很容易被解读为是个偏鸽派的信号。其次在记者会上,鲍威尔先否定了未来可能加息的这个想法,并且强调政策已经足够紧缩,还指出了劳动力市场已经松动,再等等是当前官员们的倾向。鲍威尔还提到了住房通胀的滞后性,表示只要住房通胀保持在低位,那么未来住房通胀就一定会下来,只不过什么时候下来并不清楚。所以发布会一样也是偏鸽的并没有像有些时候会用口头对冲一下鸽派的声明。

数据方面美国4月份的非农就业报告增长175k,低于市场预期的240k,失业率微升至3.9%,而平均时薪增长低于预期,月增长率为0.20%,低于预期的0.3%。终于市场等到了一次三个核心分项全部走弱的情况,结合JOLTS职位空缺降至三年来的最低点,显示劳动力市场的紧张状况可能正在缓解。结合当天4月ISM PMI双降以及前一天鸽派的联储,市场确认了情绪的反转,我们看到股市、加密货币、债券大涨,而美元、黄金、原油走弱。

值得注意的是岗位下滑最多的是临时工服务降低了 1.6 万。临时工通常被认为是就位市场的领先指标,因为当需求开始下滑,最先减少的就是临时工服务。而过去几个月,临时空一直在下滑,不过因为整体就业坚挺就被忽略了。从一季度的 GDP 到麦当劳、星巴克等消费公司的财报表现和管理层的说法(消费者疲软),再到这次的非农和PMI,有越来越多的数据表明经济似乎没有那么的好。也就是说我们现在应该开始注意经济可能的下行风险,如果经济意外下滑,有可能会影响今年一整年的投资逻辑。(但现阶段还是软着陆和再通胀之争)

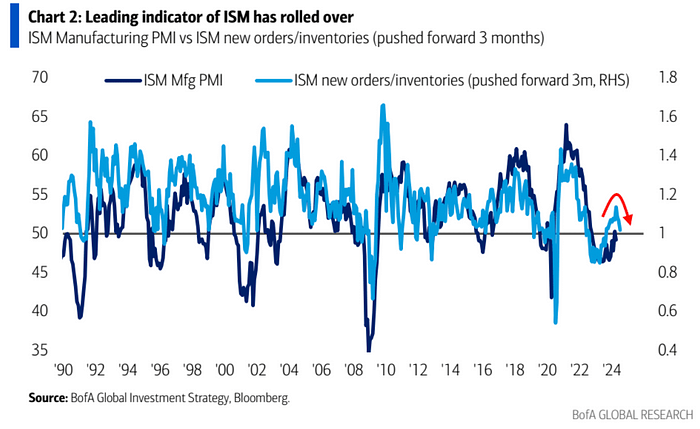

比如领先指标ISM新订单指数连续3个月下滑

对市场来说,坏消息又变成了好消息,利率市场目前已充分定价到 2024 年将有两次降息,2025 年将有另外 3 次降息:

首次降息预期被确认在9月:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier