这次Pi币真的上线主网了!

原文标题:《Why This Cycle Is Cooked》

原文作者:David Hoffman

原文编译:Ladyfinger,Blockbeats

编者按:在加密货币的快速发展过程中,市场结构和资本流动正面临前所未有的挑战。EIGEN 空投事件不仅触发了对当前市场动态的广泛讨论,也暴露了私人市场与公共市场之间的显著分歧。本文旨在深入分析这一现象背后的复杂因素,包括风险资本的过剩、监管机构的介入,以及这些因素如何影响零售投资者的利益。通过对不同代币发行模式的演变进行历史回顾,我们试图为读者提供一个全面的视角,以理解当前市场的结构性问题,并探讨可能的解决方案。

EIGEN 空投引发了关于私人市场和公共市场之间分歧的讨论。基于积分的、由大型私人轮融资推动的、高 FDV 的空投模式正在为加密货币带来结构性问题。

积分计划变成了数十亿美元、流通量低的代币,这种状况并不构成一个稳定或可持续的平衡。然而由于包括风险资本过剩、新进入者不足以及监管机构的沉重压力在内等多种因素的汇合,我们发现自己被困在这种模式中无处可逃。

关于代币发行的模式在不断的变化,以下是我们所经历过的时代:

· 2013 年:工作量证明(PoW)分叉和 公平发射元(Fair-Launch Meta)

· 2017 年:首次代币发行(ICO)模式

· 2020 年:流动性挖矿时代(DeFi Summer)

· 2021 年:非同质化代币(NFT)铸造

· 2024 年:积分和空投模式

每种新的代币分配机制都有各自的优缺点。令人遗憾的是,这种特殊的元机制是从零售业的结构性劣势开始的,这也是盘旋在该行业上空的无情监管聚光灯的自然后果。

目前,加密货币中的风险投资供过于求。尽管 2023 年对风险资本筹资来说是糟糕的一年,但 2021 年筹集的资金仍然充足,而且从风险资本那里筹集资金在加密领域是一项持续不断的活动。

目前,有大量资金充足的风投公司仍愿意继续以数十亿美元的估值领投,这意味着加密初创公司可以更长时间地保持私有状态。这显然是合理的,因为如果代币目前的价格是它们最后一轮融资的多倍,那么即使是晚期的风险投资者也仍然可以从中盈利。

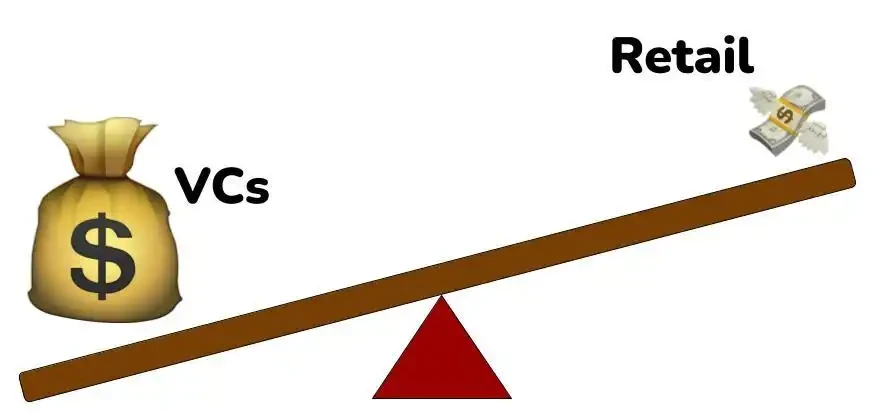

问题是,当一个初创公司以 10 亿至 100 亿美元的价格公开发行代币时,大部分的上升空间已经被其他更早的人发现,也就是说,没有人会通过购买一个价值 100 亿美元的代币而致富。

由于在结构上不利于公共市场资本,因此加密货币行业的氛围正在变坏。

人们想要与他们的互联网朋友们一起致富,并围绕这一活动形成强大的线上社群和友谊。这是加密货币的承诺,而这一承诺目前并未得到实现。

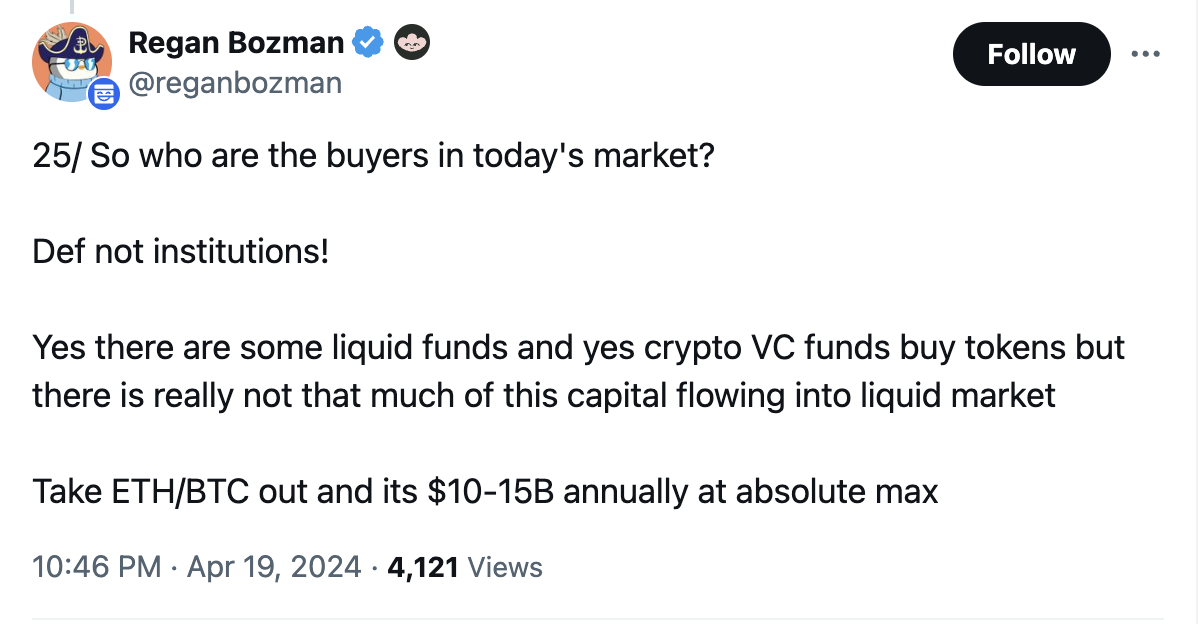

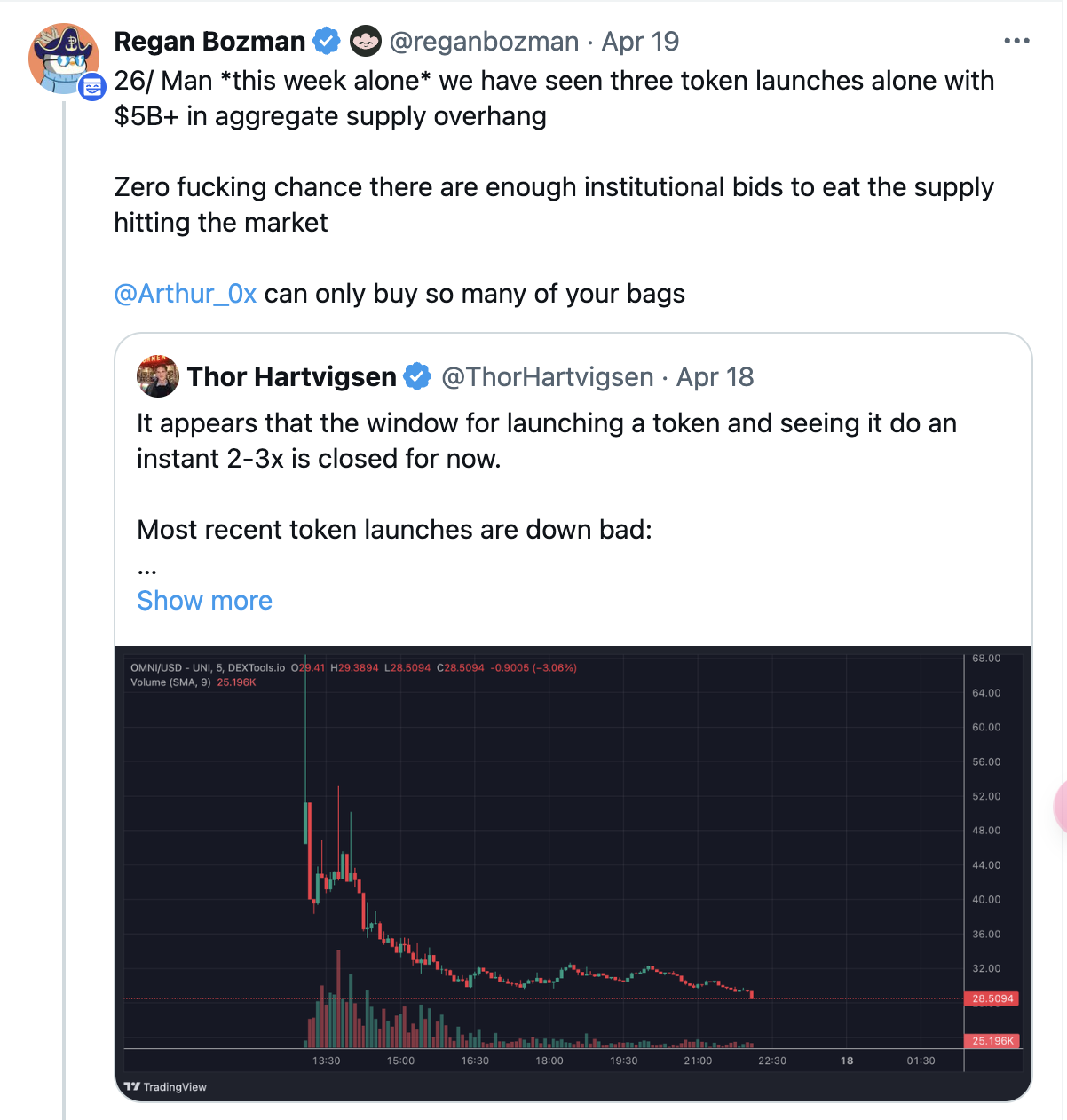

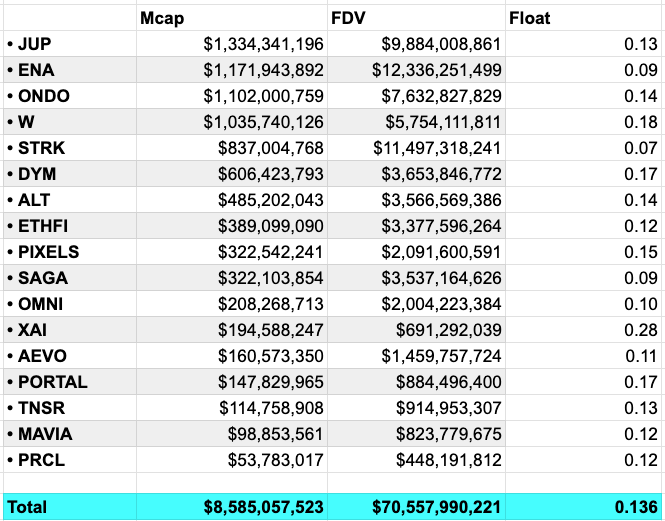

以下是几个数据的结合,应该让大家有所警惕:

Vance 的粗略计算表明, 2024 年和 2025 年将有 2000 亿至 3000 亿美元的风险资本解锁压力。

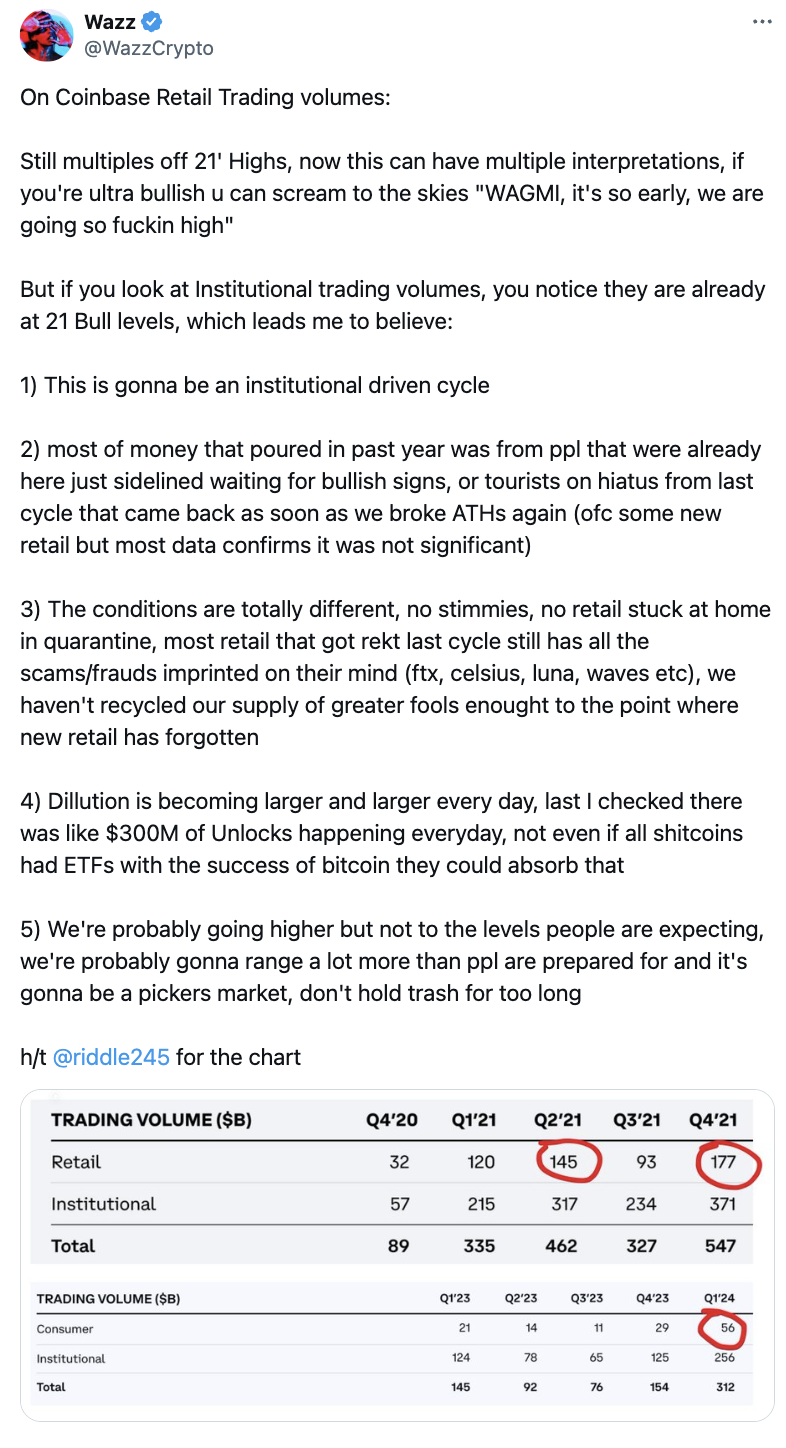

Coinbase 的第二季度报告进一步证明了新市场参与者的缺乏,至少在规模上也并不成形。

由于这个周期没有大量有意义的新进入者,风险投资资本显著超过了对这些资本成果的需求。

而且散户主要拥有长尾加密资产,因此通过比特币 ETF 流入的机构流动性不会竞价这些市场。加密货币原住民向 Larry Fink 抛售 1.4 万美元买入的比特币所带来的资本回收可以支撑这些资产一段时间,但这都是有 PVP 能力的玩家的内部资本,他们知道解锁是如何运作的,以及如何避免解锁。

通过限制初创公司更自由地筹集资本和发行代币的能力,SEC 正在鼓励资本流向的监管约束较少私人市场。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier