这次Pi币真的上线主网了!

原文作者:Yash Agarwal

原文编译:深潮 TechFlow

与 VC 支持的治理代币和 TradFi 相比,Meme 如何以及为何提供更公平的发行的漫谈和见解 — 给加密创始人们的教训。

A16z的首席技术官最近辩称,Meme 币“对建设者没有吸引力”,“如果考虑到外部影响,可能甚至是净负面的”。

“一系列掩盖赌场的虚假承诺”

“改变了公众、监管机构和企业家对加密货币的看法”

“在技术上不具有吸引力”

等等。

与此同时,Chris Dixon发表了一篇更为清醒的文章,强调了美国证券法律制度的系统性荒谬 —— 强调了最佳项目如何陷入监管的困境,而 Meme 币却能够脱颖而出,因为它们没有“假装 Meme 币投资者依赖任何人的管理努力”。这间接承认了加密货币其余部分的伪装(假装行为) —— 各种团队对协议的管理努力,而我们称它们为治理代币。

我们的目标既不是为 Meme 币(或治理代币)辩护也不是削弱其重要性,我们的目的仅仅是倡导更公平的代币发行。

我认为,所有的治理代币本质上都是 Meme,其价值取决于协议的 Meme 起源。换句话说,治理代币就是穿上西装的 Meme。为什么这么说?

通常,治理代币不提供任何收入分配(由于证券法),它们作为社区导向的决策框架也表现得不太好(持有往往集中,参与热情不高,或者 DAOs 一般都功能失调),这使得它们的作用就像 Meme 一样,只是多了一些额外的步骤。无论是 ARB(Arbitrum 的治理代币)还是 WLD(Worldcoin 的代币),它们本质上都是附着在这些项目上的 Meme 币。

这并不是说治理代币没有用处。归根结底,它们的存在是一个不断的提醒,说明为什么需要更新法律。话虽如此,治理代币在许多情况下可能会造成和 Meme 一样多的伤害:

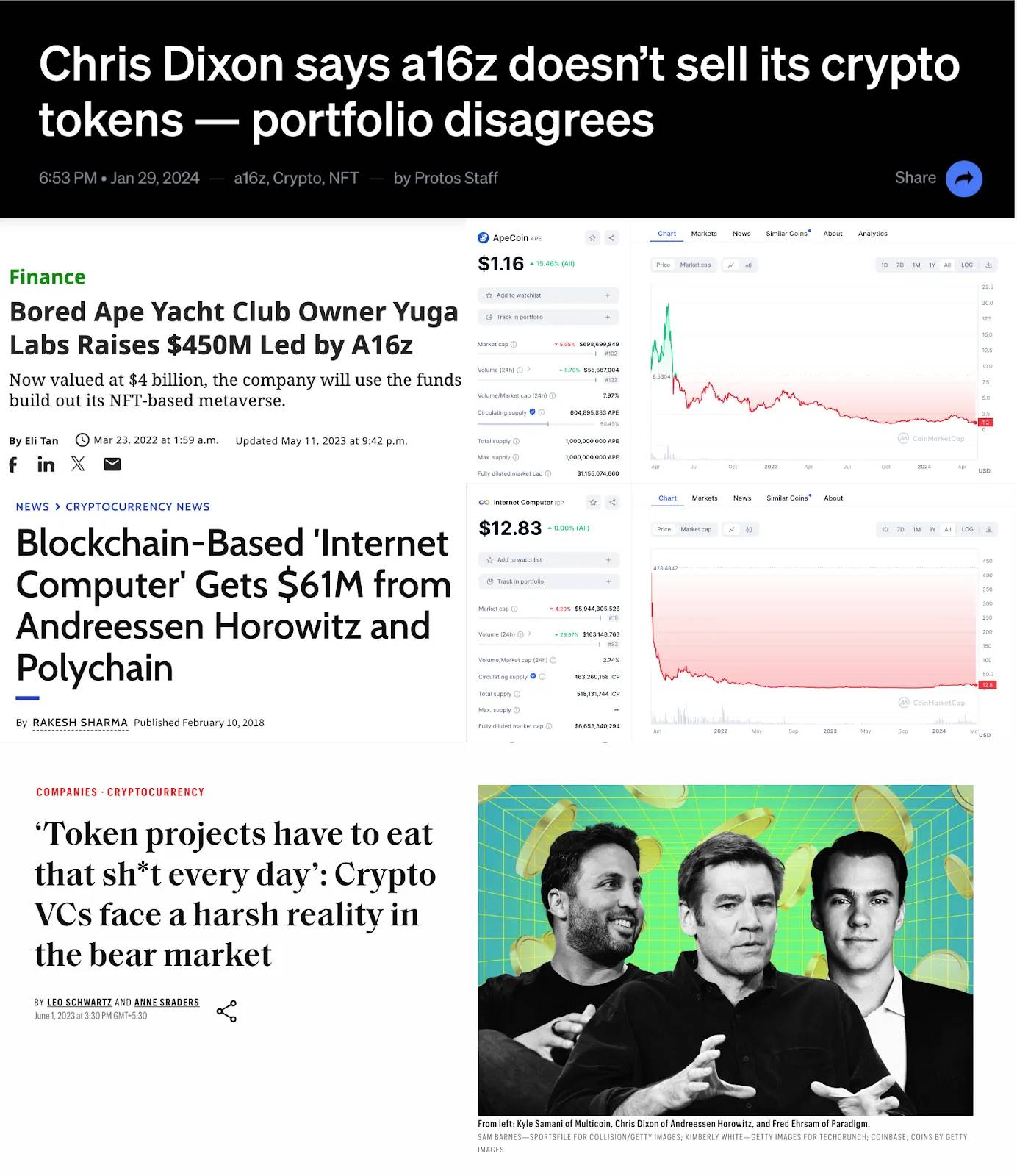

对于建设者:许多知名的风投支持的治理代币在产品发布之前就开始发行,造成了严重的幻灭感。这直接破坏了那些努力多年以求获得采用的创始人的信誉。例如,Zeus Network 在甚至发布产品之前就以 10 亿美元的 FDV 启动,而许多创始人即使在取得重大进展后也难以达到这样的估值。

对于社区:大多数治理代币是风投支持的,以高估值启动并逐渐转移到散户投资者手中。

研究 ICP、XCH、Apecoin、DFINITY等,即使是 2017 年的 ICO 也比当前由风投支持的低流通量代币更好,因为它们在发布时大部分供应量都已解锁。

以a16z的案例为例,但研究任何拥有超过 3 亿美元基金的大型风投

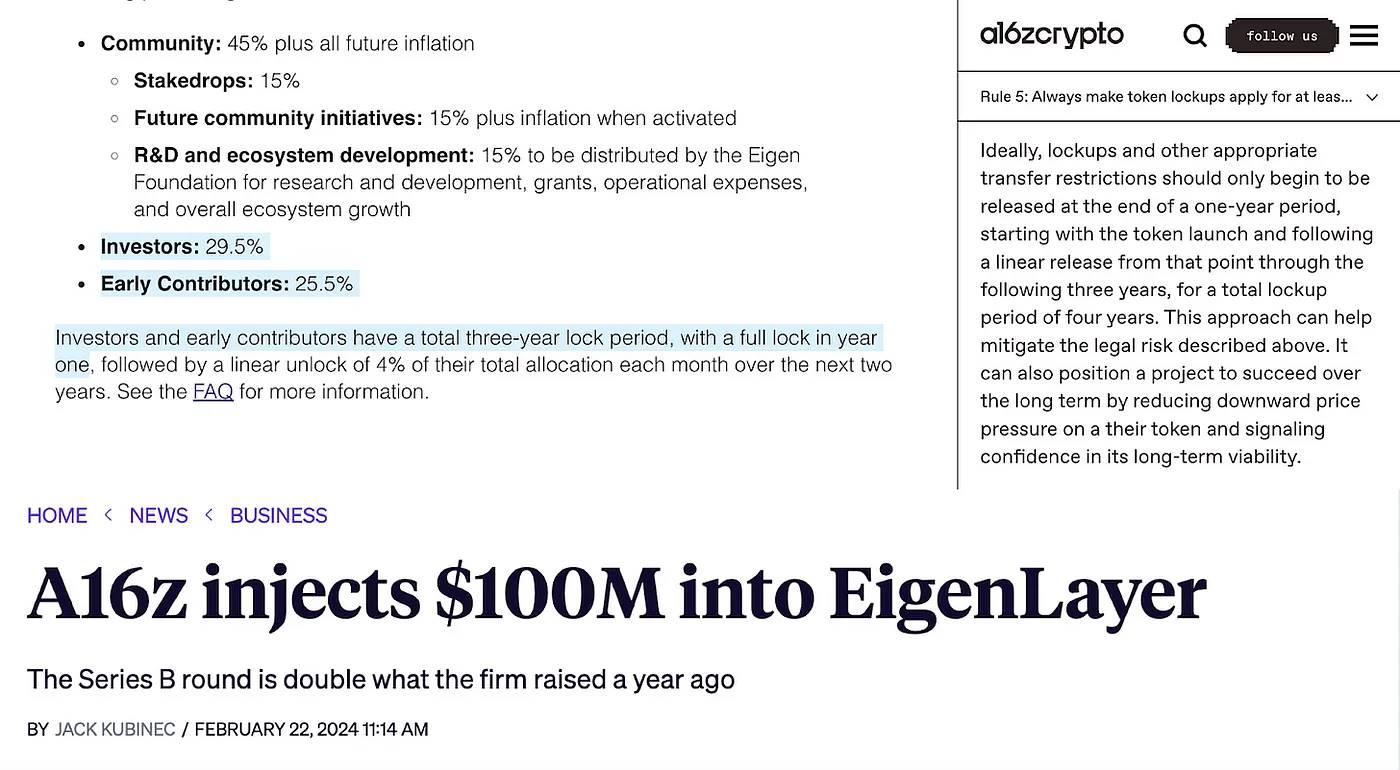

EigenLayer,可以说是这个周期中最大的以太坊协议,是一个经典的例子。内部人士(风投和团队)持有相当大的部分,达 55% ,而最初的社区空投仅为 5% 。这是一个典型的低流通量,高 FDV 的游戏,由拥有 29.5% 股份的风投支持。上一个周期,我们责怪 FTX/Alameda,但这个周期我们也好不到哪儿去。

由 EIGEN 管理的 EIGENDAO 现在就像任何Web2治理委员会一样,因为内部人士控制了大部分供应(最初社区供应仅为 5% )。不要忘了,EigenLayer 的整个概念是重新抵押(杠杆化的收益 farming),使得金融工程与 Meme 一样像庞氏骗局。

如果一群内部人士占了供应量的一半以上(在这种情况下为 55% ),我们将严重阻碍了加密货币的再分配效果,使少数内部人士通过低流通量、高 FDV 的发行变得极其富有。如果内部人士真的相信,考虑到代币发行的天文数字估值,他们最好减少分配。

鉴于资本形成过程的荒谬性——我们最终会看到风投指责 Meme,而 Meme 制作者则指责风投导致了该领域的监管混乱和声誉危机。

但为什么风投对代币如此有害?

风投公司抬高 FDV 有其结构性原因。比如说一个大型风投基金投资 400 万美元换取 20% 的股份,估值 2000 万美元;从逻辑上讲, 他们必须在 TGE(代币发行活动)上将 FDV 提升到至少 4 亿美元,才能为 LP 带来利润。协议被推动以尽可能可能最高的 FDV 上市,以提升种子期/前种子期投资者的收益。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier