这次Pi币真的上线主网了!

通过我们在本文中新引入的细分指标,我们现在能够以一种比较详尽的方式细致地分析那些使投资者蒙受严重的未实现损失并导致他们向下跌行情“举手投降”的特定时间点。除此之外,我们还将在文章中引入一个新的框架来分析评估在多个时间段范围内不同投资者群体卖方投资潜力耗竭的情况。

摘要

在牛市持续期间,长期投资者通常可以获得高额利润。因此,已实现损失主要来源于短期持有者群体,而从他们的投资活动中,我们可以得到很多有关抛售事件发生期间出现的市场拐点相关的信息。

鉴于市场拐点是由内而外展开的,我们使用新的按持有时长细分指标构建了一个框架,以描述日内、周内和月内投资者群体中的卖方枯竭的情况。

在此框架内,我们利用链上指标来评估不同类别的投资者的未实现和已实现损失,用以评估他们在当前市场低迷时期的投资决策。

建立“卖方枯竭”框架

当我们在宏观时间框架内评估比特币牛市的市场状况时,我们不难发现,此时的价格走势的大致特征是波动上升,并同时伴随着修正和盘整。所有投资者都知道,金融市场并不会只随着时间的推移而上涨,而这种波动性的市场会造成供需之间的猫鼠游戏,从而引发局部和全球市场的调整事件。

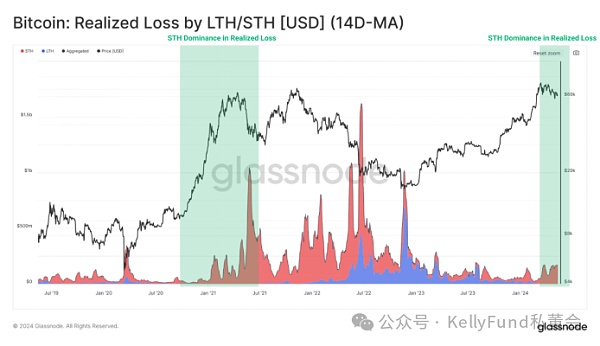

我们在此先来评估长期和短期持有者的已实现损失。我们可以观察到长期持有者?遭受的已实现损失几乎完全发生在宏观的衰退周期期间。但与此相反的是,最近一段时间,近期的买家锁定了在市场各个时期锁定了损失——这说明这种损失几乎全部来自短期持有者,并且这种来自短期持有者的损失通常是牛市期间损失的主要来源。

在本期的报告中,我们将利用市场中的已实现损失几乎全部来自短期持有者这一事实来确定卖方可能耗尽他们的投资潜力的时间。而我们的主要目标是在以牛市为主导的市场趋势的修正和盘整过程中识别市场的拐点。

在这里,我们将卖方枯竭定义为超卖事件发生的点,这一时间点的到来说明大多数打算抛售的人已经完成了资产的卖出。 由于在交易对中,每个卖方都必然存在一个买方与之匹配,因此我们能看到什么买方的需求吸收了卖方的抛售,这有助于帮助我们确定市场的局部底部。

市场趋势的拐点的影响往往会从较小的时间范围(几分钟到几小时)开始,然后扩散到较大的时间范围(几天到几个月)上。为了捕捉这种扩散效应,我们将利用新发布的持有时间细分指标从短期持有者群体中分离出两组不同的投资者:

即日交易者(持有时间在24小时内的交易者群体)

周-月交易者(持有时间在1天-1个月之间的交易者群体)

为了对投资者所经历的那些承受极端经济压力的时间点进行建模分析,我们将在此使用三个损益指标来帮助我们了解投资者所经历的这种经济压力的严重程度:

MVRV比率:评估该群体内投资者持有的未实现利润或损失。

SOPR:评估群体内投资者的盈亏或损失的程度。

已实现损失:评估群体内投资者以美元计价的损失程度。

即日交易者的情况

首先,我们来评估即日交易者群体,并利用对应的24小时细分指标对他们的投资活动进行分析。

即日交易者本质上是行动最迅速的投资者群体,他们对现货价格最敏感,几乎能够即时对任何价格波动做出反应。因此,该群体将产生大量卖方力量减弱的信号,但由于在选取的时间段变化太大,这部分数据会产生更多的“噪音”对我们想要的数据准确性造成干扰。

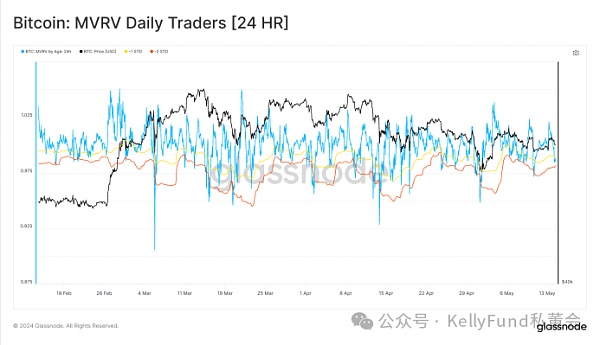

我们首先来评估即日交易者群体的MVRV Z评分(我们设置了90个数据回溯点用以全面评估该数据指标)。我们可以看到,由于价格的盘中波动,该指标从原先的高值不断下跌,从而影响即日交易者群体的未实现利润及损失。

在整个市场价格进行修正期间,我们始终都致力于寻找卖方枯竭信号出现的时刻,而MVRV的Z评分就是我们使用的关键指标——当该得分低于平均值-1σ时,我们会着重标注出当前的时间点。而这些被标出的时间点就是即日交易者的未实现损失增加的时间点,也是统计学显示即日交易者承受较重的投资压力的点。

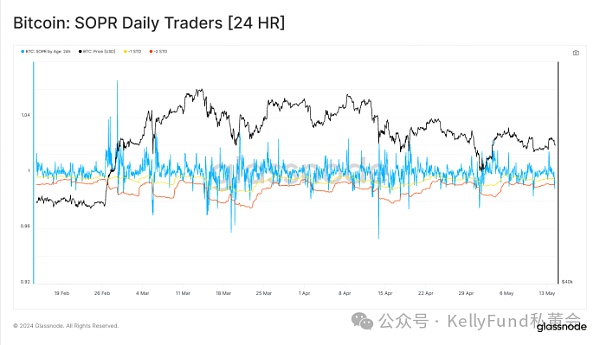

接下来,我们将结合SOPR指标来评估即日交易者群体是否采取了行动来处理未实现的财务压力,以及那些损失是不是已经变成了现实的亏损。再次,我们将单独摘出低于平均值-1σ的Z值点并加以分析,因为这些极端值的出现代表着他们小规模的信心崩溃和与此同时市场上出现的较大的卖方压力。

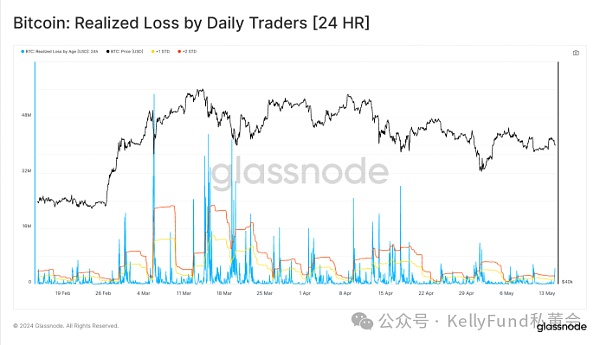

最后,我们可以通过评估即日交易者群体所蒙受的以美元计价的已实现损失来进一步厘清上述观察,以便于评估卖方压力的大小。在这里,我们依然用与此前相一致的方法,将类似的Z评分框架用以评估即日交易者在24小时已实现的损失——通过发现那些Z评分高于平均值2σ的特定点,我们同样能够确认那些代表着即日交易者信心大受挫折的时间段。

周-月交易者的情况

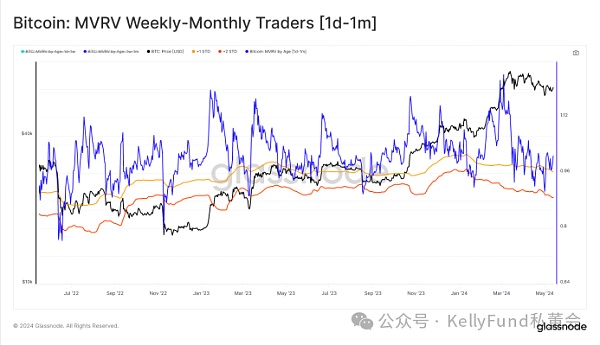

现在我们把注意力转到周-月交易者群体上来,在这部分人群中,我们首先观察到的是市场信号内的振荡明显放缓——这是我们将交易时间跨度放长之后所预期到的结果。而这种放缓毫无疑问地平滑了周-月交易者群体的平均成本基础。我们同时看到,该群体对价格变化没那么敏感,不像即日交易者那么频繁买卖,但他们也更有可能经历波动。因为在他们持有期间,资产价格始终围绕着他们的成本基础波动

通过研究周-月交易者的MVRV Z评分,我们可以看到,与即日交易者相比,周-月交易者的MVRV Z评分对市场价格的波动并没有前者那么敏感的响应。因此,他们的MVRV指标波动相较前者也更加平缓,总体产生的市场信号较少,但同时“噪音”也更加轻微。

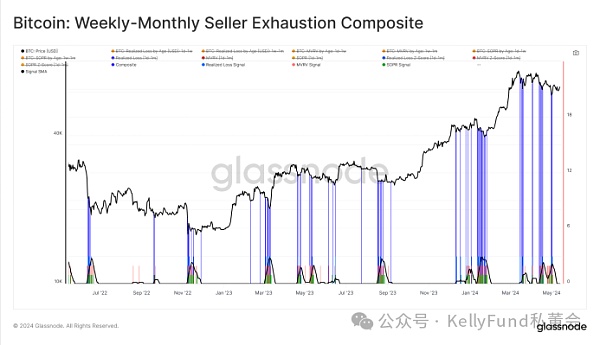

下图突出显示了周-月交易者的MVRV Z评分低于平均值(即Z评分为负)的情况,我们将该情况视作一个重要的指标,因为这预示着大量未实现损失的担负群体已转移到了周-月交易者的身上。

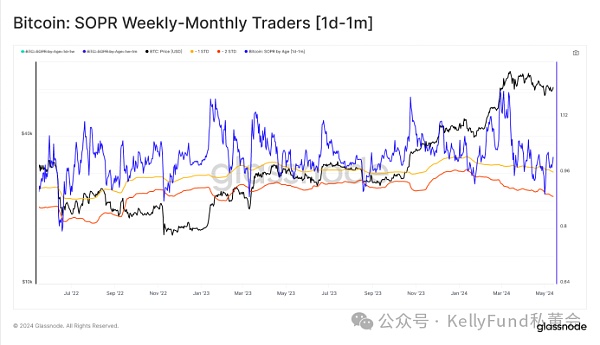

与之前的分析过程相仿,我们再次使用SOPR比率所对应的Z评分来确认周-月交易者群体是否会在其财务压力突破一定阈值的时候出现类似的信心崩溃,从而割肉离场并兑现他们的损失。与MVRV比率Z评分类似,我们在其低于平均值时,将这些特定的时间点抽离出来进行单独分析。我们发现,以此视角去观察分析,我们同样发现了已实现损失从较短的时间段向更长的时间段蔓延波及的类似的扩散效应。

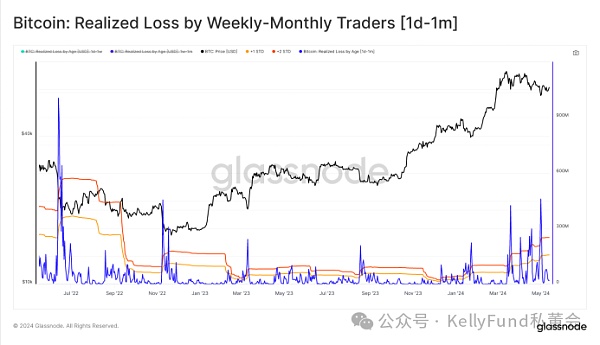

在我们分析的最后,我们可以使用已实现损失的Z评分去进一步验证。在这对该指标的分析中,我们划定Z评分值高于均值+2σ的部分为特异点,并以之以确认周-月交易者群体已蒙受的重大损失的市场位置(所蒙受的损失同样以美元计价)。

Z评分框架来评估已实现损失这一指标。在这对该指标的分析中,我们划定Z评分值高于均值+2σ的部分为特异点,并以之以确认周-月交易者群体已蒙受的重大损失的市场位置(所蒙受的损失同样以美元计价)。

总结

多样的链上数据以其极高的透明度为分析师和投资者提供了不同市场参与者的迥异的定位、所受到的激励和由此采取的不同行动。我们可以使用这些工具和指标来构建模型,以评估投资者行为是怎样受到市场价格的影响,又如何作出相应的变化的。

利用新的细分指标,我们能够更进一步地在时间尺度上细分持有时间各不相同的短期持有者群体。然后,我们使用描述这些投资者群体盈利能力的三个链上指标的结合来识别那些预示着他们投资信心可能崩溃或者投资潜力可能衰竭的特定时间点,这些时间点也往往伴随着局部市场低点的出现。在识别卖方枯竭点时,这套分析框架可以帮助我们预测投资者通常会有什么样的动机和行为。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier