这次Pi币真的上线主网了!

原文作者:Cobie

原文编译:深潮 TechFlow

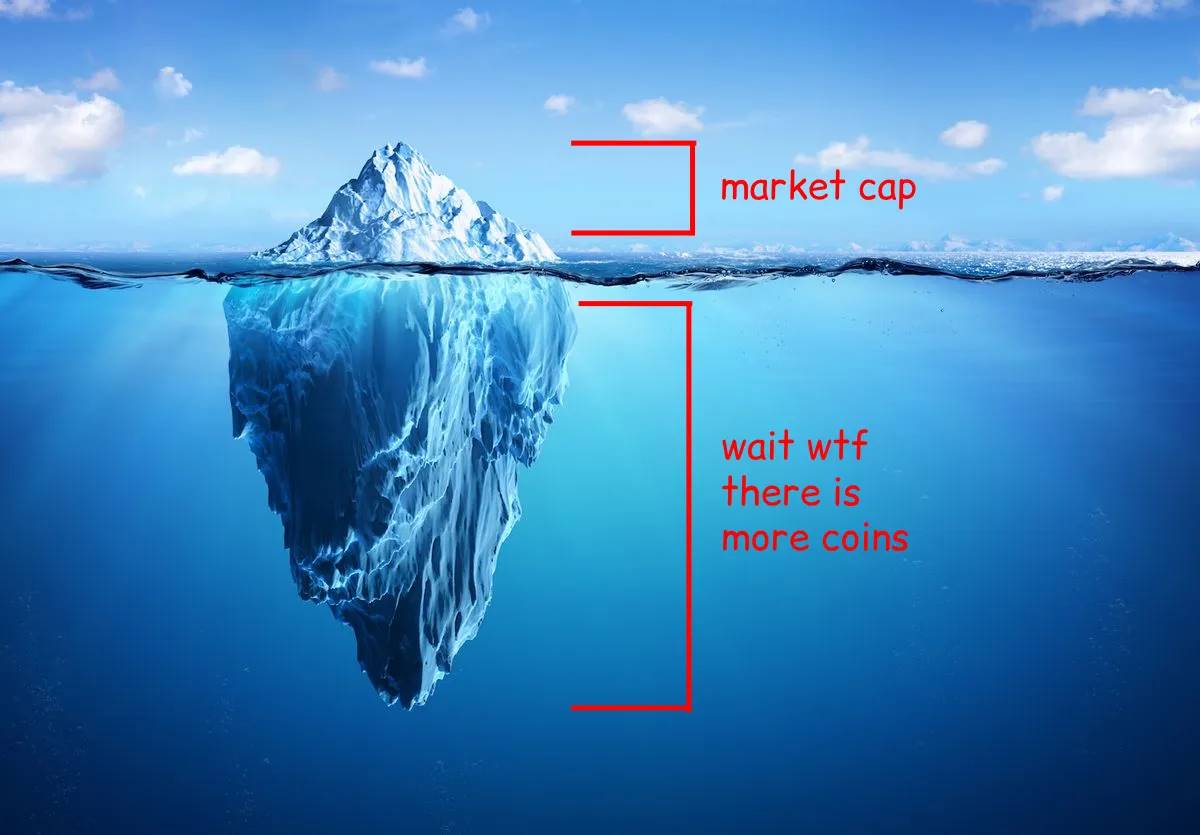

这篇文章将讨论新代币推出的话题,重点讨论市场上关于新代币的常见问题和误解,这些代币通常被称为「低流通量、高 FDV」。

在开始之前——如果你对这篇文章中的内容感到困惑,可以参考我在 2021 年写的一篇文章:《市场市值和解锁的迷思》,这可能会对你有所帮助。

和往常一样,请记住:我不是一个财务顾问,我是一个有偏见和有缺陷的人,我被洗脑了,我是一个白痴,我的精神已经超出了我的巅峰,进入了我的暮年,我在世界上跌跌撞撞地试图理解一切,但很少成功。我实际上是加密行业的参与者,这意味着我的智商可能连两位数都不到。我尽量不写自己持有的代币,但会在文章中披露持有情况。你们听说 RoaringKitty( 指在 GME 股票事件中盈利的传奇人物)回来了,还发布了五十个超级酷的《复仇者联盟》片段吗?好吧,不管怎样,我们开始吧。

三年前写那篇文章时,我以为那会是我最后一次讨论流通量、FDV 和市值游戏。也许是我天真了,我以为市场参与者会对这些重要动态变得更精明。

然而,实际情况是,他们把这些新代币选作「最佳长期持有代币」,理由是「锁仓一年」以及其他一些新奇的理由,比如新币的图表、新币的集中注意力等。

更糟糕的是,其他市场参与者对这些动态变得更加精明。团队、交易所、做市商和金融家们都适应了这些市场机制,通常能充分利用它们来获得巨大优势。

因此,在我看来,现在大多数新代币的发布在市场上实际上是不可投资的,而市场参与者对这些问题的理解极为不成熟,他们大多在把时间花在指责问题的表面现象上。

在这一系列多篇文章中,我将探讨当前新代币发布市场中的一些问题,并讨论为什么我通常会选择完全避开新代币发布——除非你知道自己在做什么,并且愿意做充分的研究和分析。

在现代市场中,几乎所有资产的「价格发现」都是在市场外进行的,这些定价早在代币实际存在之前就已经被私下瓜分了。由于私人市场的动态,很多价格发现实际上被夸大了。

回想 2024 年,人们居然会怀念 ICO(Initial Coin Offering)的时代。当你看当时和现在的机会差异时,很难不同意他们的看法:在某些方面,ICO 时代比现在的市场动态要公平得多。

为了避免被误解,我必须强调,ICO 也有很多弊端。回顾那些成功的 ICO 很容易,但实际上有数百个项目筹集了八位数的资金后要么跑路要么缓慢崩盘。(此外,大多数主要司法管辖区可能认为 ICO 是非法的。)

散户投资者浪费了数亿美元资助那些因为 ICO 热潮而得以筹资的不切实际的垃圾项目。

即使是那些成功的产品,其 ICO 也让投资者遭受损失。许多本应成功的公司,其代币最终一文不值,而公司在此过程中获得了无稀释的资金,然后逐渐忽视这些代币的存在。

(这种情况甚至发生在币安的 ICO 中——投资者为建设币安筹集了 1500 万美元,但没有获得币安的股权。当然,参与币安 ICO 的投资者现在肯定不会抱怨,因为每个 BNB 的价格是 0.15 美元,它成为历史上表现最好的 ICO 之一。)

好了,我们知道 ICO 有其弊端,但它也有一些好处,这些好处更容易展示。

以太坊在其 ICO 中筹集了 1600 万美元,以每 ETH 0.31 美元的价格出售了当时 83% 的供应量(6000 万 ETH)。

这次公开代币销售的有效估值约为 2600 万美元(考虑到挖矿和质押发行,估值稍微复杂一些,但大致如此)。

购买 ETH ICO 的投资者在今天的价格下获得了约 10, 000 倍的美元回报(大约 70 倍的比特币回报)。

如果你错过了 ETH ICO,市场上最便宜的 ETH 购买价格是 2015 年 10 月的 0.433 美元,仅比公开销售价格高出 1.5 倍。当时,以太坊的估值约为 3500 万美元。

尽管现在几乎不可能在加密投资中找到类似的,以太坊 2600 万美元估值的项目,即使是最愚蠢的想法的种子轮,也很难找到这样的估值。关键在于,当时的价格发现和上涨空间对所有参与者都是开放的。

从 2600 万美元到 3500 亿美元的价格发现是在公开市场上完成的,普通人可以参与其中。没有 KOL 轮,没有解锁和归属时间表,购买市场上最便宜的价格与购买 ICO 的回报非常相似。

在全球主要监管机构对 ICO 进行执法后,加密代币发行者停止向公众筹集资金,转而向风投公司进行私人融资。

如果你比较 2018 年 Solana 的首次融资轮和以太坊的 ICO,会发现有些有趣的对比。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier