这次Pi币真的上线主网了!

原创 | Odaily星球日报

作者 | 言忱

近期,市场热议在 VC 和 CEX 这种利益垄断集团的压力之下,项目方团队为给早期投资机构和内部人员提供充足的退出流动性,在头部 CEX 以尽可能高的 FDV 启动,而让中小投资者沦为“接盘侠”。

Dragonfly 管理合伙人 Haseeb Qureshi 在《VC 视角:“高 FDV、低流通”代币下跌的祸因究竟在哪?》中予以回应,并给出数据支撑。其核心观点是:低流通量/高 FDV 代币普遍表现不佳是市场自我修正的过程。而 Ambient 创始人则站在“ETH 本位”角度亮出观点:以 ETH 计价,新发行代币的 FDV 与过往差别并不大。

实际情况如何?Odaily星球日报基于 X 平台用户@tradetheflow_的研究基础,进行数据更新、补充、分类和解读,并对比两轮牛市周期,得出结论:在头部 CEX 购入新币已不再是一门好的投资。

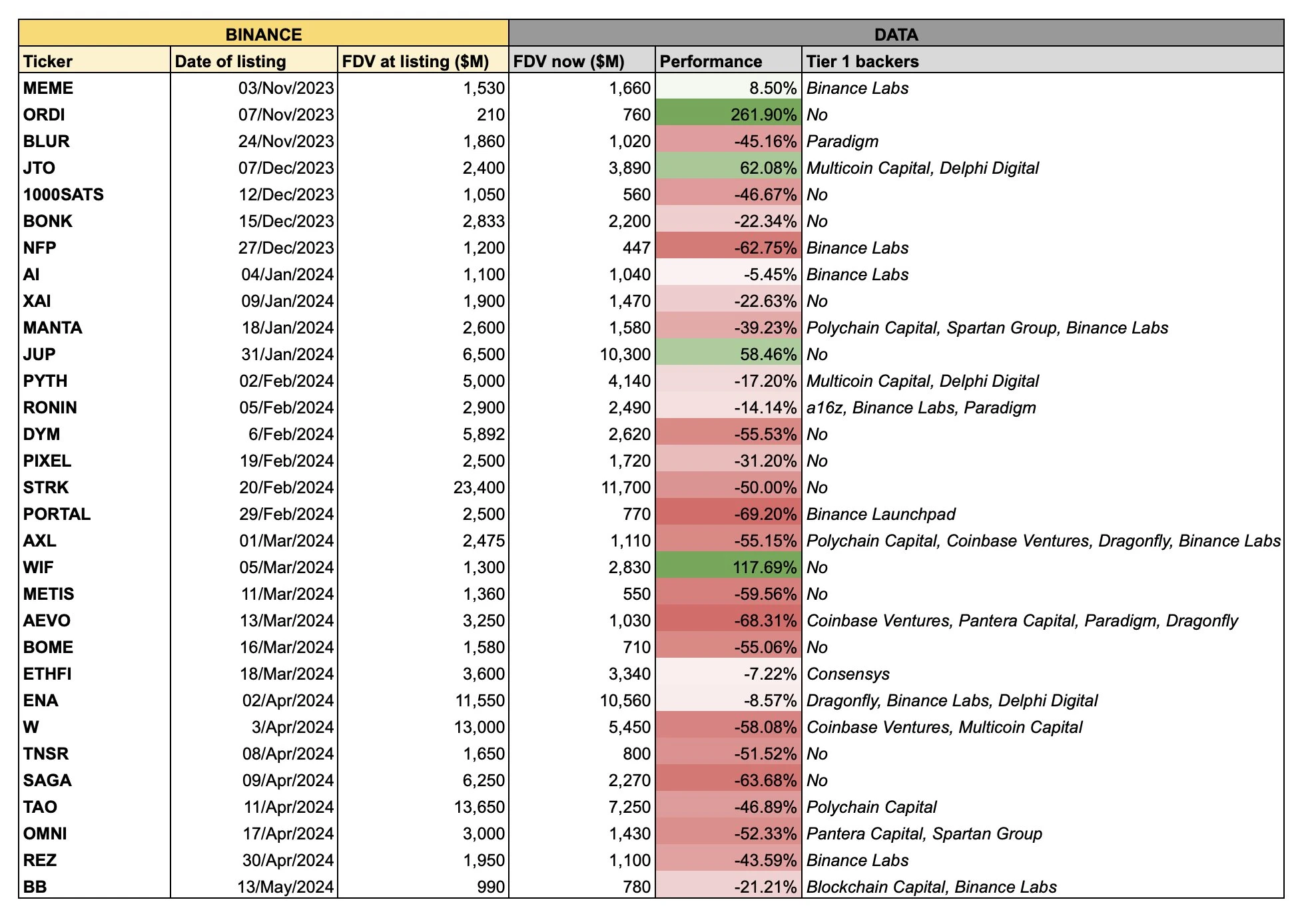

回顾过去 6 个月在最大的 CEX——币安上的所有新上市的代币,我们注意到有超过 80% 的代币价格自上市之日起均有所下跌。

少数例外是:

$MEME : 一个 meme 币

$ORDI : 公平发射,没有一级 VC 的参与

$JUP :Solana 生态的强力支持

$JTO : 同样是 Solana 生态的强力支持

$WIF : 另一个 meme 币

近期币安新币的数据统计一览

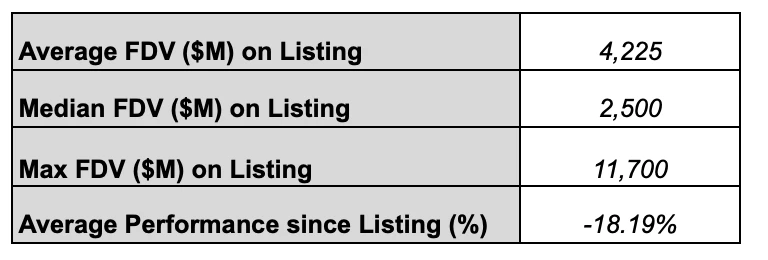

币安新上市的大多数代币都是由顶级 VC 支持的,并且以十分疯狂的估值上市。这些代币在 Binance 上市之日的平均 FDV 超过 42 亿美元,有些新币甚至荒谬到了 FDV 超过 110 亿美元的程度。 但是这些项目通常并没有真实的用户或强大的社区支持。

FDV 相关数据

做一个简单的回测,如果你持有一个投资组合,组合的策略是在每次币安新上市时都投资相同的金额,那么在过去 6 个月中你的损失将超过 18% 。

所以我们得到的结论非常清晰,过去半年中在币安上推出的新币不再是好的投资品——它们所有的上涨潜力已经被提前透支了。 相反,这些新币代表了内部人士的退出流动性,他们利用大量散户无法获得优质早期投资机会这一机会。

从很多方面来看,当前的代币发行机制是被操纵的,而且这种方式对加密货币来说并无益处。

以高 FDV 疯狂上市新币只会导致市场失血和信任缺失,这最终会新币成为悬在市场上的达摩克里斯之剑。但更重要的是,这条道路是不可持续的,并且会损害整个加密行业的声誉。

散户厌倦了成为内部人员的退出流动性。慢慢地,散户开始意识到这种事情是极其荒谬的。当下的现状需要改变 ,否则我们的行业将为这些滥用市场的短视行为付出长期的代价。

目前发行的大多数代币在利用牛市情绪哄抬价格,最终(市场遇冷时)必然会遭到抛售。

之所以发生这种情况,原因之一是:创始人向投资机构以及其他早期天使投资人设定的兑现时间表非常短,并且向投资方提供虚假掺水的指标,项目专注于营销炒作而不是去发掘真实用户。更糟糕的是,“科学家”的 Bot 和做市商会抢占二级市场的优势生态位。 加密货币迫切需要一种新的方法来发行和分配代币。

大家做了非常多的尝试,投资者希望以公平的方式去参与这个市场,这也解释了在资产发行方式做出创新(Fair Launch)的 BRC 20 代币受到欢迎的原因。

似乎大家都忘了几年前 CZ 的明智建议——他将 BNB 的价格定得很低,这样更多的投资者就会参与到 BNB 的社区建设中来,这样他就有了一个十分活跃且优质的社区。

从另一个角度看,诚然在牛市众多项目都有对 VC 的收益交付和发币上币需求,但时下的流动性真能支撑币安持续多个月几乎每一两周都上一个新币吗?

有的代币(如 NFP 和 ACE)在短短几个月里完成了很多代币一轮牛熊的走势。在 BTC 外的场内资金没有明显变多的前提下,高 FDV、低市值的代币的最终结局是泥沙俱下。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier