这次Pi币真的上线主网了!

原文作者:MUSTAFA IMAGECARL

原文编译:深潮 TechFlow

空投作为代币生成事件(TGE)的一部分已经非常常见,但研究却相对较少。其机制很简单——向合适的钱包分发新铸造的代币,以帮助建立初始流通量,启用链上治理,推动交易,奖励早期贡献者,并可能吸引新用户。

我们认为,这样一个普遍存在的代币设计元素应进行定量研究,以确定最佳实践。我们收集了超过 200 万个空投事件的数据,涵盖 40 种协议,并分析了代币设计者面临的两个最重要的选择:

应该空投多少供应量的代币?

谁应该有资格参与我的空投?

我们使用多种方法来回答这些问题,包括价格表现、波动性和钱包活动。我们的分析和数据集将公开(即将发布),我们鼓励贡献者帮助扩大数据集和分析。

我们的最终数据集包括 40 种协议中的 40 次空投事件,以及 2, 098, 698 个独特钱包的活动。需要注意的是,我们只使用了 2023 年及之前的空投。

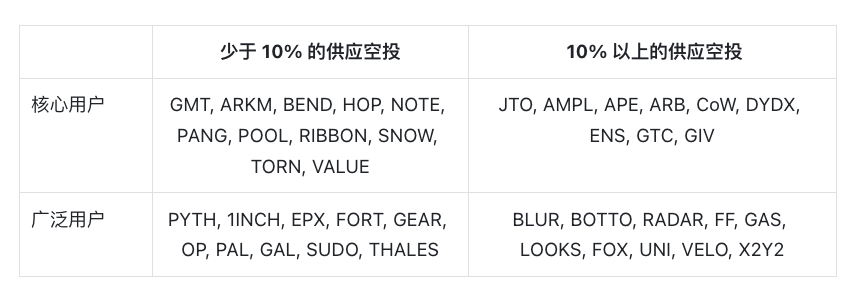

分析了以下 40 种代币的事件:

对于这些协议中的每一个协议,我们的分析都集中在前面提到的指标上: 资格类型和空投大小。

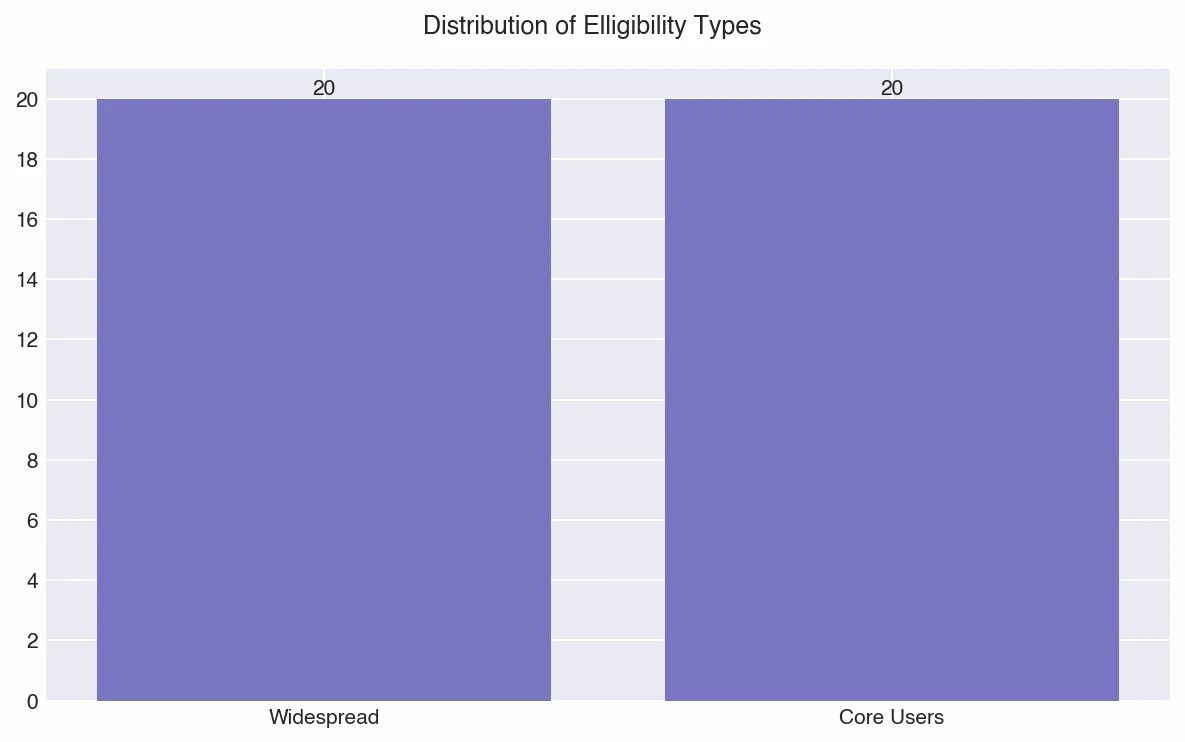

“资格类型”分为“广泛用户”和“核心用户”。在前者中,协议向普通生态系统用户空投代币,例如,新的 DePIN 协议向在固定时间内参与过其他 DePIN 协议的钱包空投代币,或向特定的链上社区(如 NFT)空投代币。在后一种情况下,协议只奖励直接参与协议前代币的用户。从根本上说,这些方法区分了两种选择:空投应该主要作为营销和增长工具,还是应该重点奖励那些在协议启动过程中最活跃的用户?

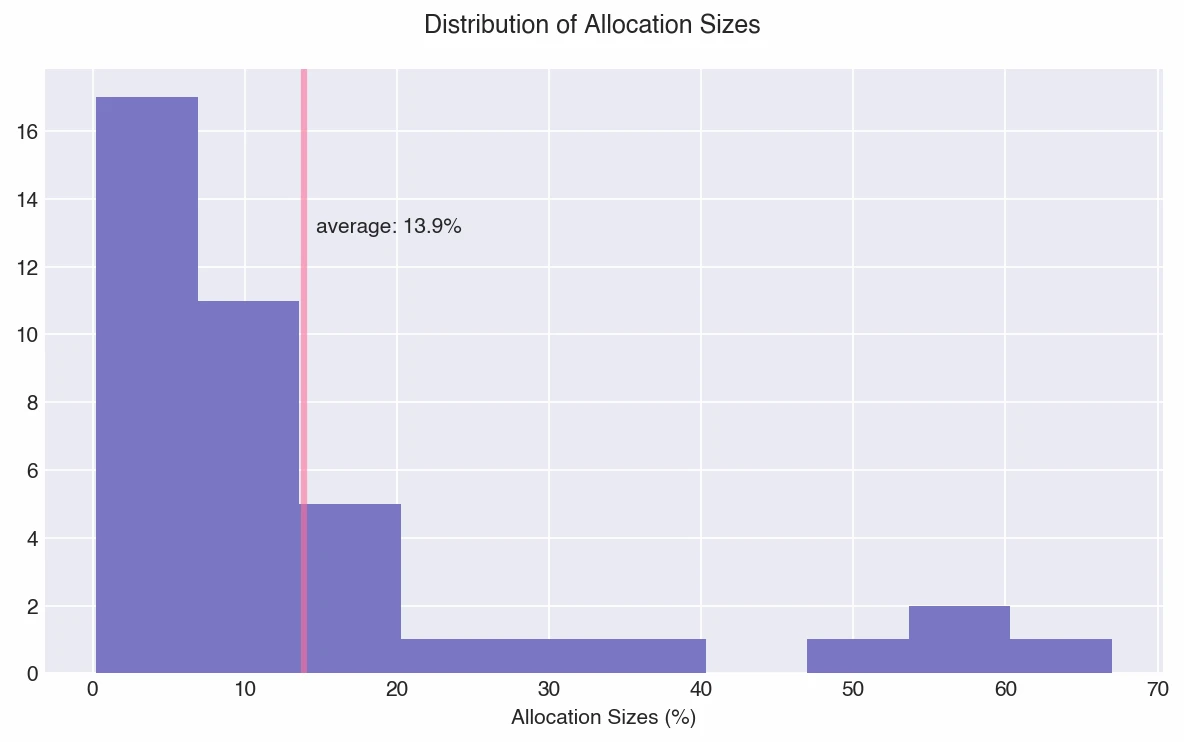

另一个关键要素是“空投规模”,即分配给空投的总供应量百分比。这里的动机很简单:是否存在某种“最佳”空投规模范围?我们数据集中的分配规模如下所示:

中位数分配规模约为 10% ,这使我们得到了相对均匀的 19 个小空投和 21 个大空投。

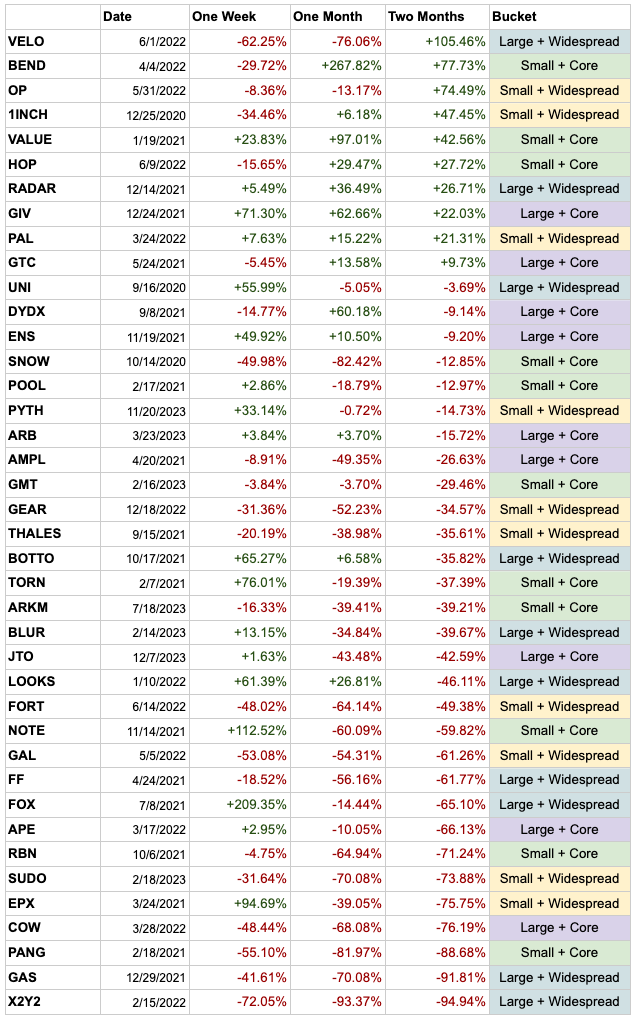

分类事件的目标是比较整体设计选择。为此,我们将事件组织成四种不同的组合:

首先要说明的是,我们的分析旨在兼顾严谨性和洞察力--仅使用价格数据或钱包数据很难证明因果关系,尤其是在代币市场这样的多因素环境中。我们可以观察到某些设计组合比其他设计组合表现得更好,但我们并不声称能严格证明这些设计组合表现得更好是这些设计选择的结果。我们认为,一些因素的组合,尤其是空投,可能导致各类别之间平均价格表现的差异。

衡量空投效果的一个重要指标是价格影响。我们旨在测量空投可能影响的时间窗口内的价格效应。由于大多数空投发生在 TGE 时,分析价格数据时存在一些混杂因素。我们收集了空投后两个月的价格数据,按加密指数标准化(见附录),并计算价格变化百分比。注意,我们的起始价格基于空投后 24 小时,因此允许一些初始价格发现(即立即卖出者)。

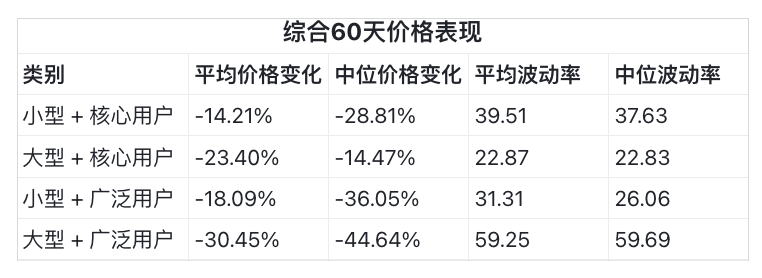

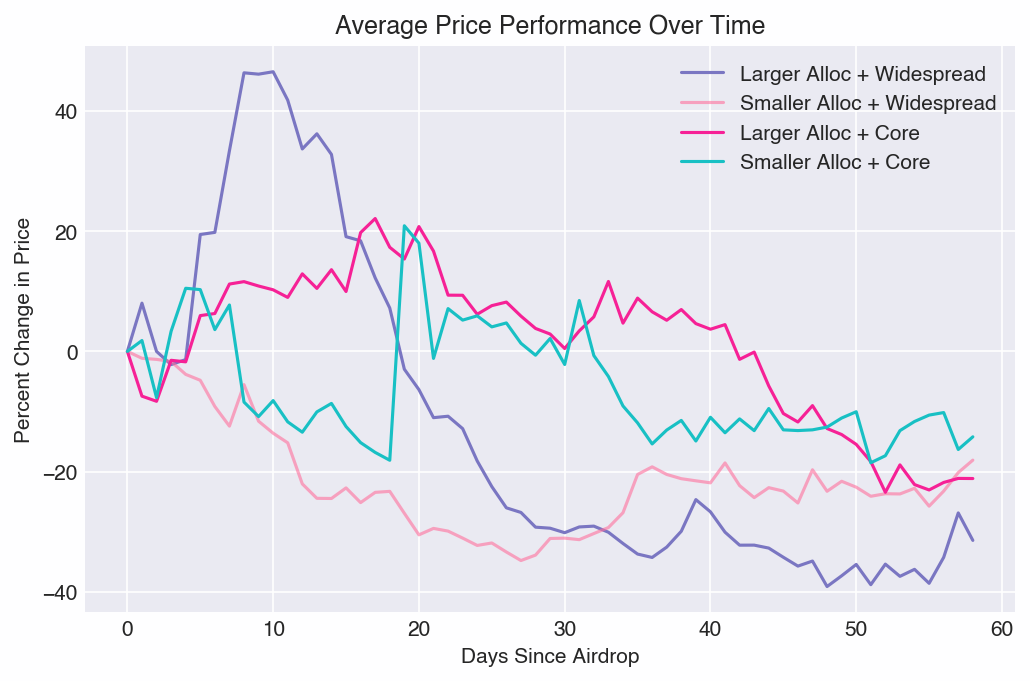

空投后价格变化

在 40 次空投中,只有 10 次在空投两个月后价格上涨。尽管我们看到表现范围广泛,但当我们衡量四个类别(如下图)时,它们在 60 天后价格都趋向于下降 10-40% 。这与我们在代币解锁文章中观察到的大量崖式分配相一致。大规模的预期代币分配事件(超过代币供应量的 1% )通常会产生卖压,并在一段时间后稳定在较低水平。这种效应在空投事件的积累中最有可能被放大。

我们可以得出一些有趣的见解:

大型+广泛用户组在价格表现和波动性方面表现最差。

总体上,核心用户组在价格表现和波动性方面优于广泛用户组。

空投规模对价格表现或波动性没有决定性影响。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier