这次Pi币真的上线主网了!

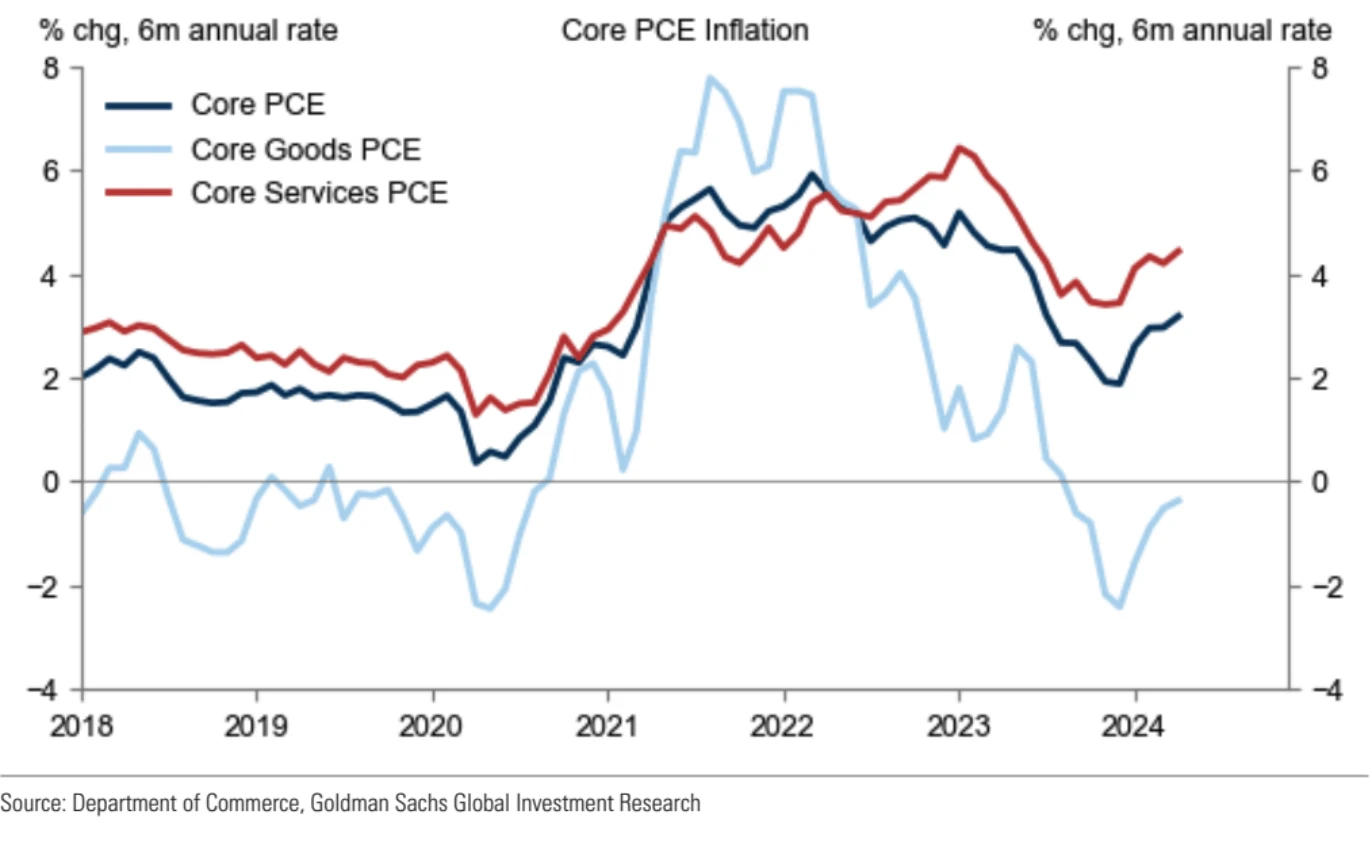

本周数据在周四 GDP 和周五 PCE 公布之前的数据相对 Mix,相对重磅的一季度 GDP 修正值和 4 月 PCE 数据整体偏鸽,美联储重视的通胀指标核心 PCE 当月环比增长 0.2% ,低于预期的 0.3% ,未四舍五入后为 0.249% ,因此只向下舍入为 0.2% ,尽管仍低于前值的 0.317% ,但如此巧合的数字让人不禁怀疑数据操纵的可能性,以及实际降幅不到 0.1 个百分点,这样的数据基本不会改变 Fed 对通胀的观点,所以市场短暂上涨后一度下跌。

核心 PCE 6 个月年化去年底曾经跌破 2% ,也是市场最为乐观的时候,过去四个月是本轮通胀下行途中经历的第一个重大挫折:

早一天公布的美国Q1经济环比增长 1.3% 较去年末的 3.4% 和初值的 1.6% 明显放缓、主要经济增长引擎个人消费支出(PCE)一季度增长超预期放缓至 2.0% ,初值增长 2.5% 。个人支出环比增长仅为 0.2% ,实际支出下降 0.1% ,商品支出下降 0.4% ,与 4 月零售销售疲软一致。

最近一个月经济数据偏负面的居多,理论上对当前的风险资产来说是个不错的环境:

最近越来越多的数据指向美国消费动能放缓,目前总体支出的温和增长是由旅游和娱乐项目所支撑,而除了保险支出外,其他方面都有所放缓,房租支付的增长也已经全面放缓。美银 CEO 上周讲话称,通过信用卡支付、支票和 ATM 取款的美国消费者支出今年增长了约 3.5% ,与 2023 年 5 月同期时接近 10% 的增长率相比大幅放缓,“无论是家庭还是中小型企业,这些美国银行的重要客户都在放慢购买从硬商品到软件等各种商品的购买速度”。(但欧元区、英国和加拿大的支出增长开始改善)

二级市场收益率周四周五都维持跌势,但加密货币市场缺乏动能,未能形成反向联动,近期比特币与二级利率的相关性下降:

股票则在周五 PCE 数据后一度短暂下跌,但很快拉升回来,显示股票市场强劲势头不改。但科技股中,表现分化,亚马逊、微软、谷歌表现较差,仅 NV 有明显涨幅。下图可见,经过周四五的反弹后标普 500 全周仅跌 0.36% ,而纳斯达克 100 跌 1.58% ,FANG+指数跌了 2.94% ,软件行业迎来史上最差财报季让科技股指数整体下跌,最引人瞩目的是云软件巨头 Saleforce 十八年来首次单季营收逊于预期、本财年指引也逊色,股价重挫 20% ,创近二十年最大日跌幅,带头拖累股指,一些分析指出接下来的市场行情风格可能切换,科技股投资可能成为“痛苦交易”。

彭博分析认为目前很少软件公司的收入因为 AI 提振,尽管软件行业最终将从 AI 中获益,但要建立起来可能需要数年时间,今年下半年的业绩改善已经无望实现。也有分析认为,目前软件股的大幅回调恰恰为投资者提供了良机。伯恩斯坦分析师认为,像 ServiceNow 这样获利确定性较高的头部公司在估值修复后反而更具投资价值。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier