这次Pi币真的上线主网了!

本文来自:10x Research;原作者:Markus Thielen;编译:Odaily星球日报 Azuma

编者按:本文系知名投研机构 10x Research 发布于昨夜及今晨的两期行情分析文章的整理。在第一篇文章中,10x Research 主要分析了对 ETH 后市行情的悲观原因;在第二篇文章中, 10x Research 则预测 BTC 新高在即。

以下为 10x Research 两篇文章的核心内容摘选,由 Odaily 星球日报编译。

在过去一个月中,以太坊的市值增长了 22% ,达到 4540 亿美元,而以太坊的费用收入却下降了 33% ,仅为 1.28 亿美元。从根本上讲,这是因为以太坊在交易活动层面已经变得相对“无关紧要”,大部分 meme 活动已转移到了 Solana 或 Layer 2 网络之上,对于深度价值投资者而言,这可能并不是什么新鲜事了。

从技术分析上看,如果 ETH 跌破 3725 美元的点位,可能会触发大量的止损交易。ETH 当下的走势显得非常脆弱,未能进一步上涨,许多新建立的多头仓位已经达到或低于盈亏平衡点。加密货币爱好者一般会把这种技术形态称为“Bart”,即某种代币的价格在大幅上涨后需要进行一定整理,此时币价可能会因止损交易的触发而急剧下跌。我们的三个反转指标都已转为看跌。

从历史来看, 6 月是 ETH 表现第二糟糕的月份,平均回报率仅为 -7% (9 月最差,为 -12% ),而其他十个月的平均回报率都是正值。

综上,从基本面、技术分析、周期惯例等不同角度来看,当下都不是持有 ETH 的最佳时机。关于此结论的另一项作证是期货市场的持仓过度伸展(偏向多头)。

Odaily 注:在金融市场术语中,“持仓过度伸展”通常用来描述市场中的一种现象,即在某一资产或投资产品中存在大量的持有特定方向(多头或空头)的仓位。当市场上的多数参与者都倾向于采取相同的交易方向时,持仓过度伸展暗示了过度偏向这一方向的风险。

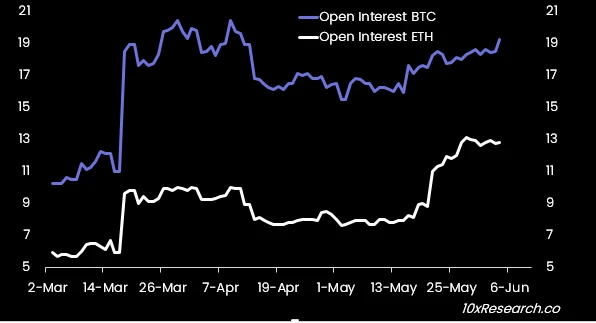

期货未平仓合约已从五月中旬的 80 亿美元增至 128 亿美元,融资利率在某几天内一度超过 20% ,然而现已降至 11.9% ,因为没有新的多头被部署,持有多头的成本非常昂贵,由于 ETF 获批时机的不确定性,可能会有更多的交易者选择平仓。

现货以太坊 ETF 的净流入可能也会令人失望。与 GBTC 的情况类似,我们可能会在灰度的 ETHE 上看到 50% (40-50 亿美元)的资金流出,而其他 ETF 的资金流入水平可能只会达到 BTC ETF(五个月 135 亿美元)的 20% ,即 27 亿美元左右。27 亿美元的流入对上 ETHE 40 亿美元的流出,可能会让 ETH 的价格承压。

对于机构或资产管理者而言,将 ETH 添加至其多资产投资组合内的理由也并不充分。ETH 的定位不是数字黄金,其交易量只占比特币的一小部分,存在着一定的流动性风险。传统金融当下的无风险利率约为 5.2% ,而 ETH 的质押收益仅为 2.6% ,因此传统金融购买 ETH ETF 的激励动机也很小,更不要说当前 ETF 还不允许质押了。

目前仍然不确定 SEC 何时会最终批准现货以太坊 ETF(S-1),而美国总统拜登刚刚否决了国会旨在推翻 SAB-121 决议,再次确认了政府对于加密货币的反对立场。ETF 必须要等到 S-1 表格生效才能开始交易,但 SEC 批准这些 S-1 的时间表尚未确定(可能是今天,也可能是几个月后)。在 5 月 23 日 19 b-4 批准的利好影响下,ETH 从 3000 美元跳涨至 3600 美元,并在随后的几天内攀升至 3800 美元,考虑到美国政府刚刚传达了对加密不那么友好的新信息(拜登的否决),这一超过 25% 的涨幅究竟是否合理呢?

我们更喜欢比特币,即使 S-1 获批,ETHE 的转换流出也会对 ETH 造成抛压。综合来看,“做多比特币、做空以太坊”,“卖出以太坊看涨期权,买入比特币看涨期权”可能会是更具赢面的交易策略。

对于 ETH 而言, 3725 美元将是一个极为关键的点位(在这一点位我们将平掉所有的长期以太坊头寸),如果 ETH 跌破这一水平,我们可能会看到大量的止损交易被触发,从而推动 ETH 的价格进一步下跌,这甚至可能会拖累比特币难以创下新高。

我们在 5 月 21 日、 5 月 26 日、 5 月 30 日的三次报告中都曾强调过对 BTC 的看多理由。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier