这次Pi币真的上线主网了!

现在消费是表现最差的板块之一了。自进入6月以来,各地的消费数据都出现了断崖下滑的迹象。

财报季,快速总结财务、股息、估值数据,就在InvestingPro!InvestingPro夏日特惠,每月49元,优惠码:CNP24,点击即领!

A股受此牵连新低,那美股呢?情况也好不到哪里去。在纳指和道指双双新高的背后,是众多食品饮料股近期的不断新低。头部大公司表现很差,表现突出的消费公司鹤立鸡群。

看来有Ai以后,饭都不用吃了。

所有公司在资本开支端继续加大对Ai的投入,但同时也意味着,在其他领域的扩张投入不足,最后转化为了各行各业的涨价,而叠加Ai化后的裁员,不少人收入下滑,一降一升,自然是销量下滑,消费不振。

目前的美股消费股大部分已经处于市场的对立面,过去经常伴随着指数一起新高的消费行业如此表现是难得的,是否到了抄底时刻呢?

一、多类别消费密集暴雷?

首先看到今年以来各类消费公司的表现。不难发现,多家大型食品饮料及餐饮公司是下跌的,比如,麦当劳、星巴克。百事、百威、亿滋。而近期,达美乐和墨式烧烤两家头部美国快餐公司也发生了大幅度的下跌。具体原因都是业绩不达预期。

几家全球化的巨头基本都不可避免地被全球的业务影响了,看到具体的财报,麦当劳公司 (NYSE:MCD)一季度的财报显示,收入同比增速从10%降到4%,环比负增长,利润趋势相同。非美国地区的需求疲软,都不及预期,造成了收入降速。

对于这种全球化已经渗透率到极致的公司,很难通过开拓新市场或者其他手段来取得超额成长。而跟Ai股相比,这些餐饮股也没什么长期增长预期和故事可说,完全就是看财报定价,在当前的利率条件,切换到低个位数增速时,自然会迎来估值大调整。一向长牛的麦当劳也因此背离了指数,回到了久违的20PE。

自今年以来,这家全球第一大餐饮公司的走势完全背离了大盘:

星巴克公司 (NASDAQ:SBUX)的状态还要更差些,最新一个季度已经营收转负,而中国市场被低价咖啡卷麻了。股价表现也更差一些。

但这些公司也不能完全归因于全球业务的需求下降,占比最大的美国本土业务,也没有跟上大盘的涨势,比如星巴克二季度的美国同店销售也是下滑3%的,而全球所有同店下滑4%。而要知道,美国GDP是增长2%的。餐饮消费目前的状态就是不如美国其他行业繁荣。

而业绩表现很优秀的个股呢,则又面临杀估值的问题,而且是大盘涨,它大跌。比如达美乐,虽然业绩增速不达预期,但是Q2的美国同店销售额是增4%的,放在餐饮行业也算优秀了,其次利润也还增了30%,但市场就是放大了收入增长不足这个问题,强行杀估值,这段时间的回调幅度也有20%以上。

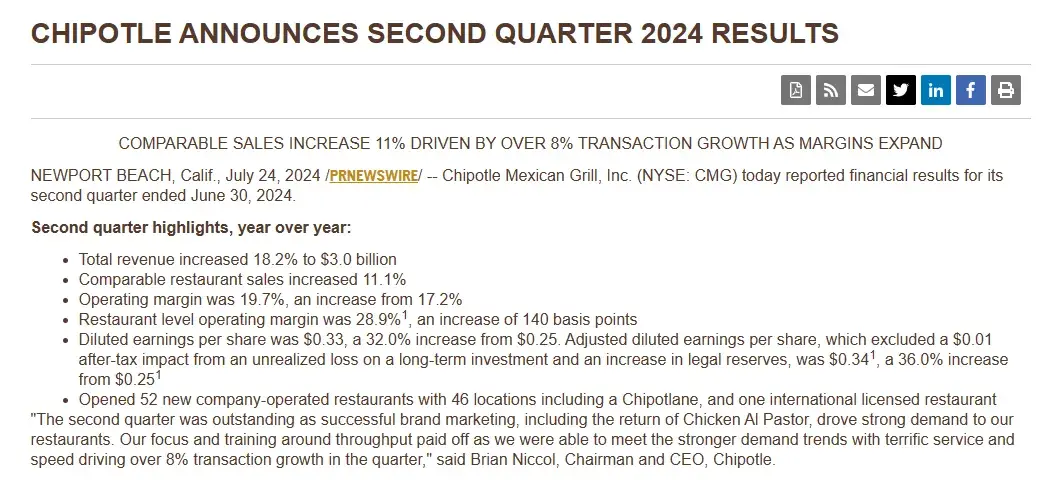

而广受好评的墨西哥盖浇饭CMG的业绩更强,在整个环境不好的情况下,加速成长,Q2收入增18%,利润增33%,同店销售额增11%,价廉物美的特性使得其渗透率加速提升,但过往对成长性的定价不低,一直是40倍左右,所以也遇到了杀跌,6月以来也是跌20%,这个公司基本是美股餐饮成长龙头,这样的跌幅也是挺罕见了。这样的Q2收入和利润放在40倍PE的科技股上,能这样跌?

由此可见,消费行业跟美股格格不入。指数涨20%,自己跌10%,一下被拉开30%的差距。

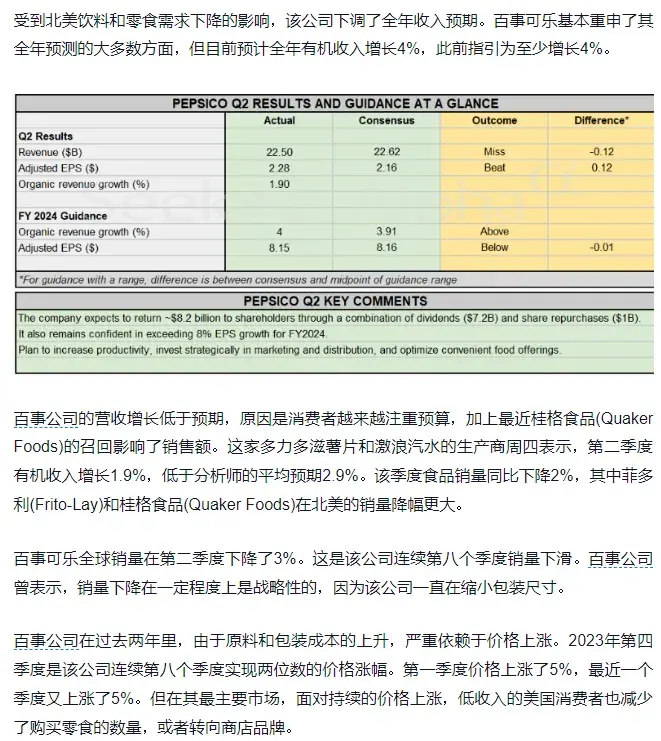

业绩就算还可以又要计较估值,换言之,也就业绩尚可,长期估值也不贵的消费股能跟上美股。比如说几大食品饮料股中的可口可乐 (NYSE:KO),涨价后提升了下半年的收入指引,本身估值也低,今年还能涨个10%。但是,百事、亿滋、百威就没那么幸运了。百事跟可乐同为双巨头,二季度业绩增速不如可口可乐,过去涨价更凶,也导致现在涨价空间更少。下调预期,估值又比KO高,所以表现也差了一点。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier