这次Pi币真的上线主网了!

Broadcom 公布2024 重点财报业绩亮眼,博通公司总裁兼执行长陈福阳表示:由于成功整合VMware,博通于2024 年营收增长44%,半导体方案加上基础设施,让博通营收成长达到近516 亿美元,。在AI XPUs和乙太网路产品组合的推动下,人工智慧营收也增加220%,达到创纪录的301 亿美元。

今年四月时Broadcom 宣布与Google Cloud合作,进一步确认会将VMware工作载量移转到Google ,利用Google Cloud 建设更安全的云端基础建设,并整合生成式AI 增强Symantec Enterprise Cloud ,抵抗网路攻击与数据外露。 Broadcom 与Google 的合作将加强于产品开发和销售策略,为共同客户提供无缝整合部署解决方案。

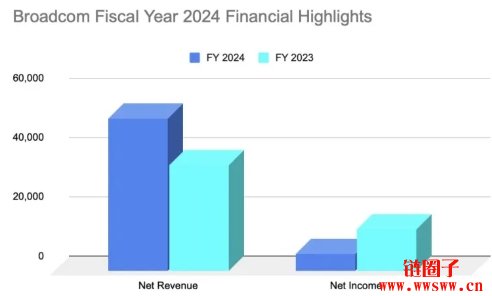

根据Broadcom (博通) 2024 财年的GAAP「净收入」(Net Revenue) 可看出从358.19 亿美元成长至515.74 亿美元,如同陈福阳所说的情势看涨,但就在各方预测利多的情况下,笔者自制的3D 图却显示「净利润」(Net Income) 显著下降,从2023 年的140.82 亿美元降至2024 年的58.95 亿美元, 稀释后的每股收益更是从3.30 美元减少至1.23 美元。

以下为笔者个人分析,投资人可如何看待博通的未来发展,并归纳出以下几个重点。

净收入成长VS 净利润下降

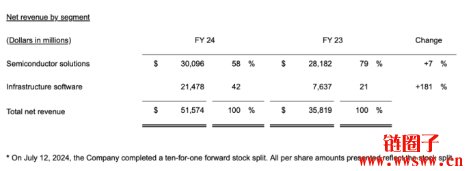

净收入的大幅成长显示博通产品与业务持续扩大当中,积极的净收入成长可能是市场强劲需求的迹象,如果这种趋势持续,可能对股价产生积极影响。根据财报,2024年博通的净收入里的半导体解决方案产品营收有300.96 亿美元,加上基础设施软体营收的214.78 亿美元将博通的净收入加总至515.74 亿美元,显示核心产品ASIC 客制化AI 晶片有着强势看涨需求。

然而即便如此,整体净利润并没有跟着净收入上升,反而大幅下降,表示成本、费用伴随着业务扩展和其他像是持续投入研发或收购VMware 的财务压力都会烧掉相对资金与现金流。

投资者通常想寻求持续获利,因此这些会带来发展但必须要先付出的开支,必须密切关注。

今年人工智能整体市场与经济发展持续走高,对于带动投资人情绪也将发挥重要作用,如果Broadcom 的技术投资与并购能发展更多创新产品,可能会支持甚至推动股价上涨。

在川普主导下的美国关税贸易政策与监管法令随时会改变,尤其是关税制裁最有可能会影响股价的波动。博通的客制化晶片与云端技术对于大型企业来说十分重要,对内可以保护公司机密文件与员工资讯安全,对外可以降低数据外露与骇客攻击。虽然外传Broadcom 将会与Meta 和Apple 合作,但博通的官方网站仅有确认与Google 的合作关系。现阶段财报显示,博通发展人工智慧领域仍在烧钱,如果博通能够妥善运用现金流并策略性控制支出,可解决投资人对净利润下降的隐忧。纯学术观察,非投资建议,DYOR。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier