AI“复原”温州千年古港繁

来源:量子位

作者:丰色

是时候给出一份全面的洞察结果了——

行业首份AIGC产业全景报告,主打硬核干货,它来了!

2023年,被称作ChatGPT元年,ChatGPT现世至今,AIGC这把火彻底点燃了全世界。

巨头们卡着对手的时间点,争相发布新产品,ChatGPT自身在推出2个月后,月活用户突破1亿,成为史上用户增长速度最快的消费级应用程序,必应也在接入GPT能力后日活突破1亿;行业大牛们则亲自下场,纷纷离职创业,激战AIGC。

由比尔盖茨口中“此生所见两项最具革命性的技术之一”引爆,AIGC让人梦回20年前互联网最令人兴奋的时刻。

发展到如今,AIGC的规模到底有多大?水有多深?里面能容纳多少玩家?谁能笑到最后?

量子位今日举办的中国AIGC产业峰会,就重点发布了这样一份《中国AIGC产业全景报告》,帮助大家揭开这些问题的谜底。

这份由量子位智库深入调研后发布的报告中,全面立体地回答了这些问题:

此外,报告还提名了这条崭新赛道上实力强劲的玩家——“中国AIGC 50”,让市场看到值得关注与支持的AIGC优秀机构,以及它们背后的无限可能。

具体细节,我们翻开来看。

市场有多大?

170亿人民币。

这还只是2023年,量子位智库预测,到2030年,AIGC市场规模将达到1.15万亿元规模。

为何做出这样的判断?让我们遵循第一性原理,从AIGC的概念说起。

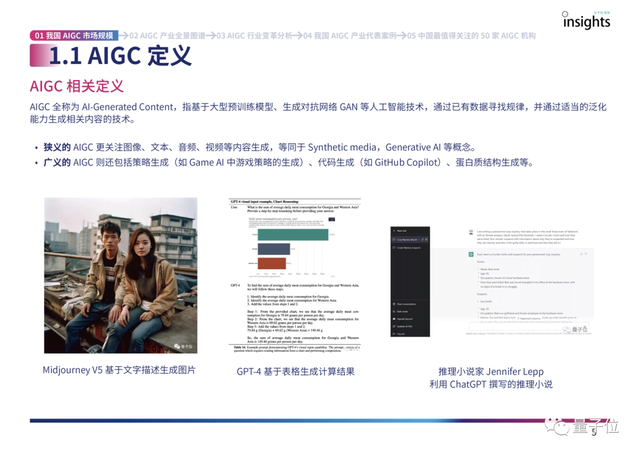

AIGC全称为AI-Generated Content,指基于预训练大模型、生成式对抗网络(GAN)等人工智能技术,通过已有数据寻找规律,并通过释放泛化能力生成相关技术的内容。

进一步理解时,AIGC有狭义和广义概念之分。

狭义的AIGC与普通用户更为贴近,更关注图像、文本、音频、视频等内容生成,和Generative AI(生成式AI) 、Synthetic media(合成式媒体)等概念类似。

论广义概念,还包含策略生成(如Game AI中游戏策略生成)、代码生成(GitHub Copilot)、蛋白质结构生成等。

基于此,结合行业关键场景和玩家分布情况,目前,我国还处于AIGC发展的初期阶段,竞争趋势不明显,需要调整开发、资金等投入,寻求整体生态的快速搭建。

至2030年,AIGC产业发展共分三个阶段:

1、培育摸索期(2023-2025):整体均处于业务场景验证和变现探索期。

底层大模型发展加速,中间层尚未出现相关玩家,基于Stable Diffusion等开源模型的上层应用迅速出现,但受底层大模型接口限制,大部分技术尚未达到稳定进入实际生产环节的水平。

2、应用蓬勃期(2025-2027):基本价值创作路径和技术思路得到确认。

行业普遍尝试应用人机共创,且内容资讯、娱乐传媒等领域利用AIGC产生确定性价值。这一时期,底层大模型和中间层模型主要玩家基本确定,开放API增加,整体入局玩家增多,尤其是大量应用层玩家。

3、整体加速期(2028-2030):产业生态完善。

报告指出,2028年往后,AIGC在个性化、实时化、自主迭代等方向上的延展价值得到充分发挥,和其他业务系统进行紧密连接,会有相关初创公司产生完整解决方案。这一阶段AIGC成为内容领域基础设施,预计会催生出完全不同的新业态。

截至报告发布,国外AIGC赛道已有8家独角兽公司。

其中,推出了ChatGPT的OpenAI估值高达200亿美元,其次是Hugging Face 20亿美元。最新一家独角兽是成立16个月的Character.AI,估值10亿美元。此外,名单中还有Lightricks(18亿美元),Jasper(15亿美元),Glean和Stability AI(均为10亿美元),以及Anthropic(3亿美元)。

2022年以来,我国AIGC赛道出现了10余笔投资,其中融资体量最大的水上项目包括小冰公司(10亿元)、超参数科技、智谱AI、澜舟科技等。其余公司,包括数字力场、Tiamat、聆心智能、西湖心辰、深氧科技等,大多为数千万人民币级别融资。

然而,国内尚未看到与国外AIGC独角兽公司相匹配的收入产生。但经过对投资机构的广泛调研,多家机构已高度明确要将AIGC作为主投赛道,并推出了相应的孵化项目,预计本年度融资规模将有数倍增长。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier