AIGC作品混入央美毕业展,

由于去年FTX引发的一系列Crypto黑天鹅,致使现有的各国纷纷加强了监管。这一点从各国近期的监管相关的讨论和政策里,经常提及要避免类似FTX的金融事件发生,就可以直观地感受到了。

而自今年以来,美国的监管也一改以往的作风,频频对Crypto行业重拳出击。此前已经对Kraken交易所,BUSD/USDC等稳定币发难过。

而关于监管的政策与会议发布的频率也越来越高,并且不再是以往只是观望或者讨论的氛围,而是倾向于更直接的监管了。

除了在政策上有这样的趋势,这一点还提现到了在美国的Crypto从业人员。我们此前在香港也与一些美国团队有过交流,当地许多团队都在纷纷离开美国,美国对于Crypto行业来说也已经不再是监管友好的氛围了。

说回近期大家最为关注的事情,莫过于SEC对Binance.US以及赵长鹏(CZ)的起诉。

根据公开资料和Crypto领域的分析,美国证券交易委员会(SEC)对Binance及其首席执行官CZ发起的诉讼有以下几个关键点:

SEC的投诉对象是Binance的三家子公司(BAM MANAGEMENT US HOLDINGS INC.、BAM TRADING SERVICES LIMITED、BINANCE HOLDINGS LIMITED)以及CZ本人。

SEC指控Binance在CZ的指挥下提供了三种涉及证券的核心服务:交易平台、经纪商和清算机构。Binance明知按美国法律需要注册才能从事这些业务,却故意不注册,以规避监管。

SEC指控Binance和BAM Trading非法提供和销售了未注册的证券,包括BNB Vault、Staking、Simple Earn等产品。用户没有获得充分的信息披露,包括潜在的风险因素。

SEC指控Binance和BAM Trading对Binance US的情况作出了虚假陈述。并借此吸引了约2亿美元的投资和数十亿美元的交易量。

SEC指控被告通过非法手段为自己赚取了数十亿美元的利润,同时让投资者承担了风险。

SEC的诉求包括:

SEC对Binance的诉讼是一起民事诉讼,而非刑事诉讼。

在美国,SEC是一个联邦政府机构,负责执行联邦证券法,保护投资者,维护公平、有序和高效的市场,并促进资本形成。

SEC的诉讼通常是民事性质的,旨在纠正违法行为,防止其再次发生,并寻求对投资者的赔偿。

刑事诉讼则涉及违反刑法的行为,由政府对个人或实体提起,可能导致罚款、监禁或其他刑事处罚。

在证券法领域,刑事诉讼通常由美国司法部处理,而不是SEC。因此,SEC对Binance的诉讼是民事诉讼,其目的是寻求赔偿,防止未来的违法行为,并可能要求Binance支付罚款。

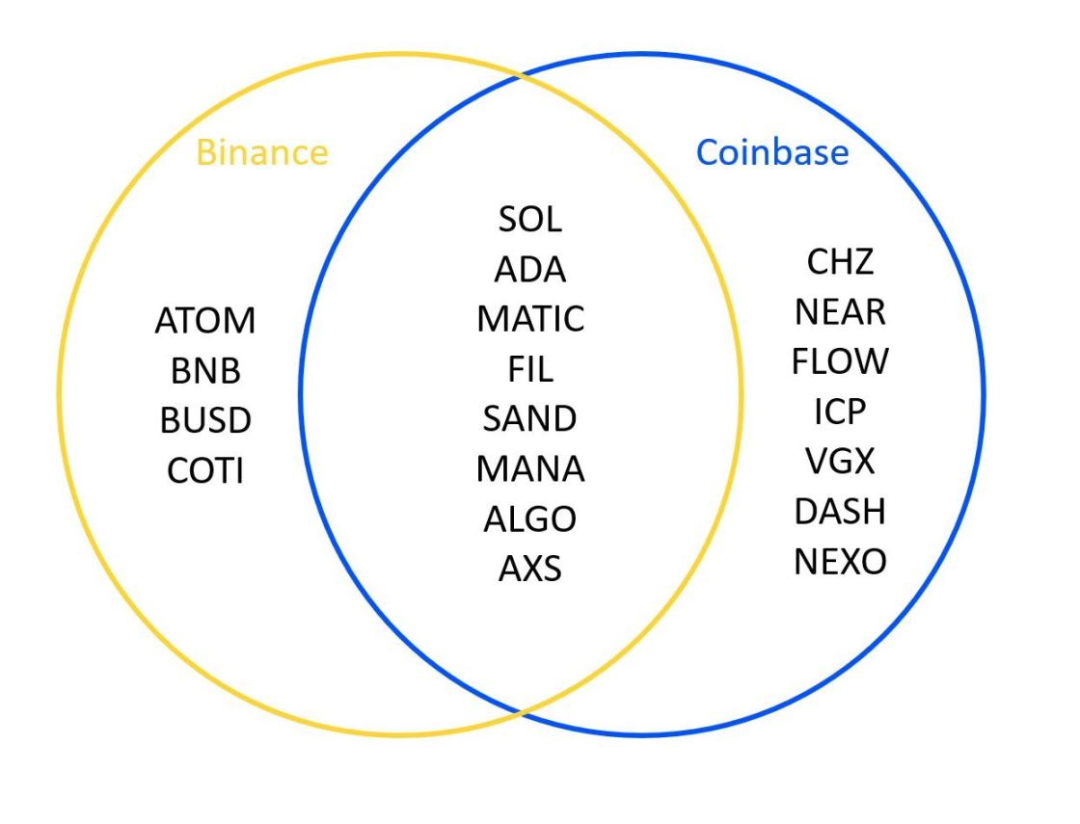

其中就有值得我们关注的重点,诉讼里提到了销售了未注册的证券,而在诉讼文件中显示,SOL、ADA、MATIC、FIL、ATOM、SAND、MANA、ALGO、AXS和COTI等被认定为证券。

在诉讼文件中,SEC依次将上述通证分析了一下,显而易见它们有着类似的模式:首次Coin发行 (1C0) 的过程、Token的归属、核心团队的分配以及通过拥有这些通证来促进利润产生。

而另一方面,SEC也对美国最大的Crypto交易所同时也是第一家在Nasdaq上市的公司Coinbase发起了起诉,其中也有认定Coinbase销售了未注册的证券,也包含多个通证。总结下来一共有19种通证被提及:

此前,SEC只是对个别项目进行了判别,并且也只是在宣传上声称许多通证其实是证券,但此次大规模认定多个项目的通证属于证券,这可能会对整个加密行业产生巨大影响。

如果它们被视为证券,会有什么影响?

1.这些通证将无法在美国交易所交易。

2.它们可能会从美国交易所退市。(此前就有过一些退市的先例)

3.如此多的项目同时被判别,会影响现有的许多项目的正常发展。

4.从业者或者项目将要面临的政策风险会更大,会抑制许多原本想要进入行业的人才。

5.严重打击传统资金进入Web3的信心,在一级和二级层面均会有体现。

而对于如何判别某个通证是否属于证券,则要提及一个有年代感的标准——豪威测试。

豪威测试是美国最高院在1946年的一个判决(SEC v. Howey)中使用的一种判断特定交易是否构成证券发行的标准。

如果被认定为证券,则需要遵守美国1933年证券法和1934年证券交易法的规定。该标准包含四大条件:

1、是金钱(money)的投资;

2、该投资期待利益(profits)的产生;

3、该投资是针对特定事业(common enterprise)的;

4、利益的产生源自发行人或第三人的努力。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier