由于美国收益率下降和劳

原文作者:Alex Xu, Mint Ventures

引言

经历了 2020-2023 这一波牛熊周期,我们发现:Web3商业世界里的应用层,目前真正成立的商业模式大类仍然只有 DeFi,而 Dex、借贷和稳定币依旧是 DeFi 的三大基石(衍生品赛道近几年也有长足的发展),即使在熊市里,它们的业务依旧强韧。

Mint Ventures 过往撰写了大量关于 Dex 和稳定币的研究报告和分析文章,其中 Dex 囊括了 Curve、Trader Joe、Syncswap、Izumi 以及 Velodrome 等众多 ve(3, 3)类项目,稳定币项目则覆盖了 MakerDao、Frax、Terra、Liquity、Angle、Celo 等项目。本期 Clips 将回归关注借贷赛道,并重点关注近一年来业务数据快速增长的新生力量 Morpho。

笔者将在本文对 Morpho 的现有业务,以及近期公布的借贷基础层服务 Morpho Blue 进行梳理,尝试回答以下几个问题:

目前借贷赛道的市场格局如何?

Morpho 包含哪些业务,尝试解决什么问题?目前业务发展情况如何?

新推出的 Morpho Blue 业务的前景如何,会对 Aave、Compoud 的头部地位形成冲击吗?还有哪些潜在影响?

以下文章内容为笔者截至发表时的阶段性看法,可能存在事实、观点的错误和偏见,仅作为讨论之用,也期待来自其他投研同业的指正。

去中心化借贷市场格局

有机需求成为市场主流,庞氏色彩消退

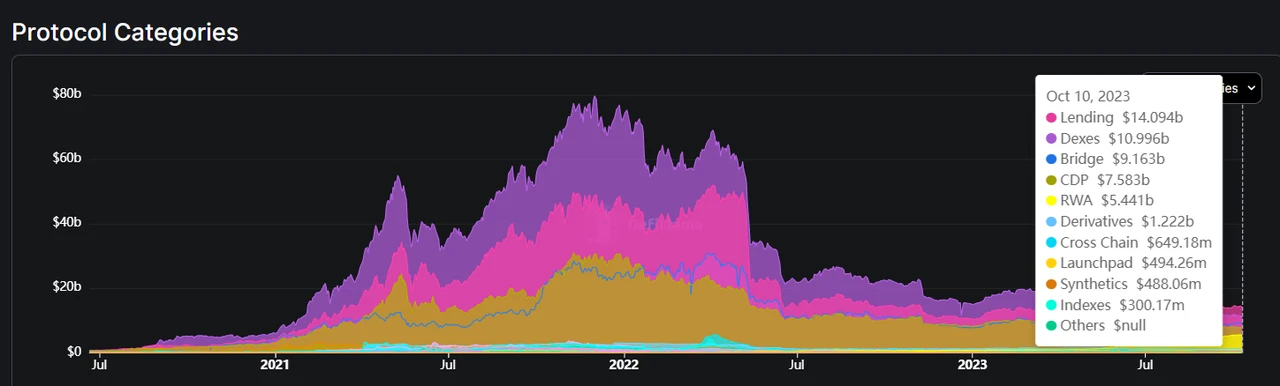

去中心化借贷的资金容量占比一直位列前茅,目前 TVL 已经超越 Dex,成为 Defi 领域资金容纳量最大的赛道。

来源:https://defillama.com/categories

去中心化借贷也是Web3领域少见的实现了“PMF”(产品需求契合)的商业门类,尽管在 2020-2021 年的 DeFi summer 浪潮中,也出现过众多项目通过代币对借贷行为进行高额补贴的情况,但进入熊市后这类现象大为减少。

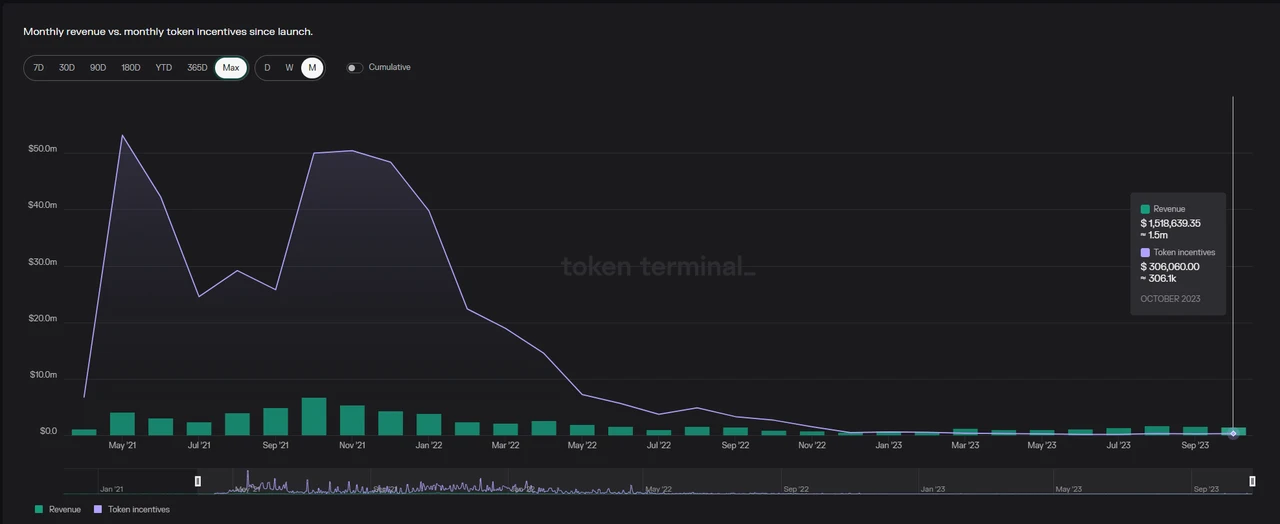

如下图所示,借贷领域的头部项目 Aave 的协议收入自 2022 年 12 月开始超过其代币的激励支取,到目前为止已经远超代币的激励支取(9 月协议收入 160 万美金,Aave 代币激励支取 23 万美金)。此外,Aave 的代币激励主要用于引导代币持有人质押 Aave 来保障协议出现坏账且国库赔付不足时用于偿付,而非用于激励用户的存借行为。因此,Aave 目前的存借行为是完全“有机”的,而非靠流动性挖矿支撑的庞氏构造。

Aave 的激励领取和协议收入的月度对比

来源:https://tokenterminal.com/

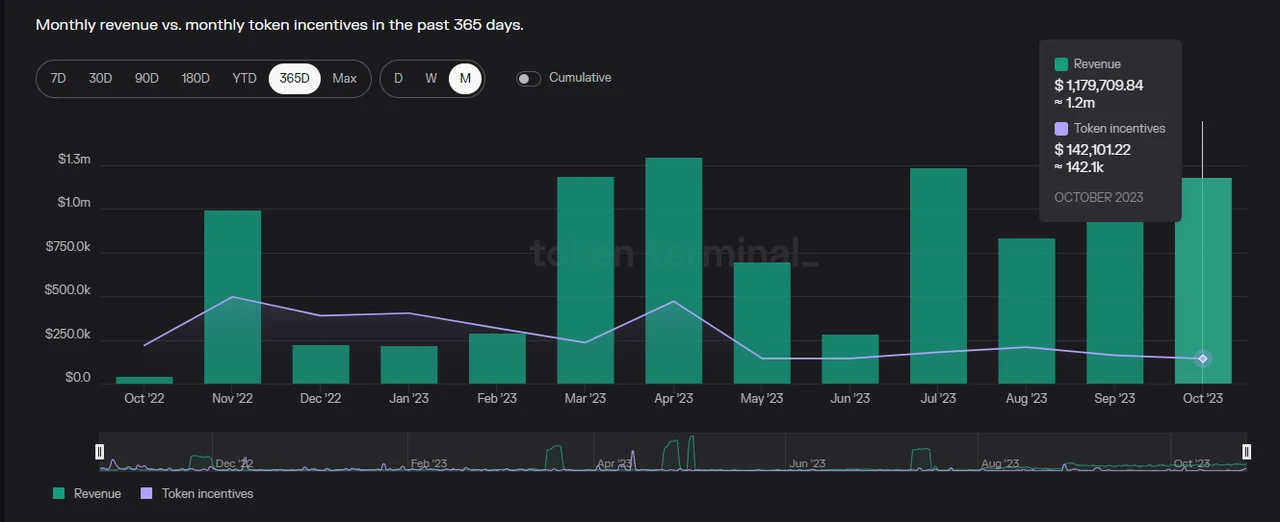

除此之外,BNBchain 上的头部借贷协议 Venus 在 23 年 3 月以后也实现了协议收入反超激励领取的良性运转,且目前也基本不再对存借行为进行补贴。

Venus 的激励领取和协议收入的月度对比

来源:https://tokenterminal.com/

不过,不少借贷协议的供需背后仍有高额的代币补贴,协议对借贷行为的补贴价值远大于能从中获得的收入。

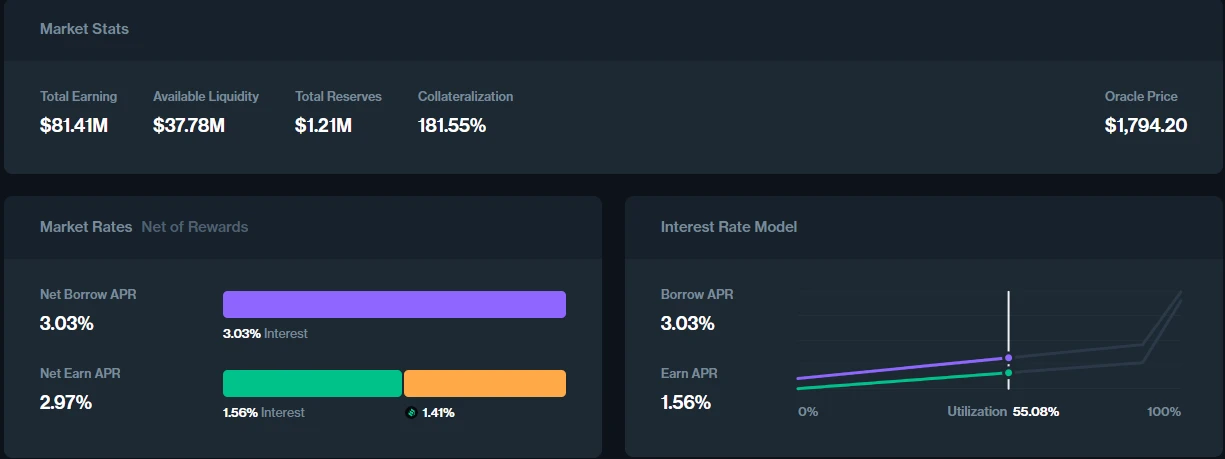

比如,Compound V3仍然对存款和借款行为提供 Comp 的代币补贴。

Compound V3以太坊主网上的 USDC 的存款利率近一半由代币补贴提供

来源:https://app.compound.finance/markets/weth-mainnet

Compound V3 Base 主网上的 USDC 的存款利率的 84% 由代币补贴提供

来源:https://app.compound.finance/markets/weth-basemainnet

如果说 Compound 是通过高额的代币补贴来维持其市场份额,那么另一个协议 Radiant 则是纯粹的庞氏结构。

在 Radiant 的借贷市场页面,我们可以看到两处不同寻常的现象:

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier