黑客松并非开发者的专利

原创 | Odaily星球日报

作者 | 南枳

向链上迁移的浪潮

2022 年熊市期间,以 GMX 为首的 DeFi 协议为市场带来了“Real Yield”(真实收益)叙事,提供了一种可持续的、稳定的、高容量的收益方式。而在 FTX 暴雷后,去中心化和透明度的重要性也越来越受到关注,永续合约衍生品交易所(Perp DEX)占据了越来越多的市场份额,相应的协议收入与用户收益也随之扩张,从 CeFi 往 DeFi 迁移的浪潮已势不可挡。

Perp DEX 中,GMX 占据显著的领先地位,近一年 GMX 协议收入为 1.32 亿美元,在所有项目中位列第九,在衍生品 DEX 赛道位列第一。

GMX 生态

GMX 是 Arbitrum 上的一个 DeFi 协议,允许流动性提供者(LP)存入资金并为永续合约交易者提供杠杆,交易者则通过其提供的资金进行链上交易。

交易者:GMX V1中,交易者需要缴纳交易费用和借贷费用,V2中则是新增了资金费率和价格影响费。

流动性提供者(LP):相对于交易者,参与协议的另一方称为流动性提供者,LP 投入一系列代币为交易者提供流动性,并从其交易费用中获取收益。而其提供的流动性在V1中为 GLP,V2为 GM 代币。

简单来看,对于交易者盈亏预期值 (EV) ,假设盈亏、胜率均为五五开,则交易者盈亏的 EV 均值为零。若考虑计入手续费,则零和博弈中交易者的对手方 EV 为正。虽有部分交易者能够大幅盈利,但将范围扩大至所有交易者之后,真正能够持续盈利的仍是其对手盘——流动性提供者。

穿越牛熊的“印钞机”GLP

GLP 为一揽子代币组成的产品,包括 ETH、BTC 等非稳定币,占比约 60% ,稳定币包括 USDC、USDT 等,占比 40% 。

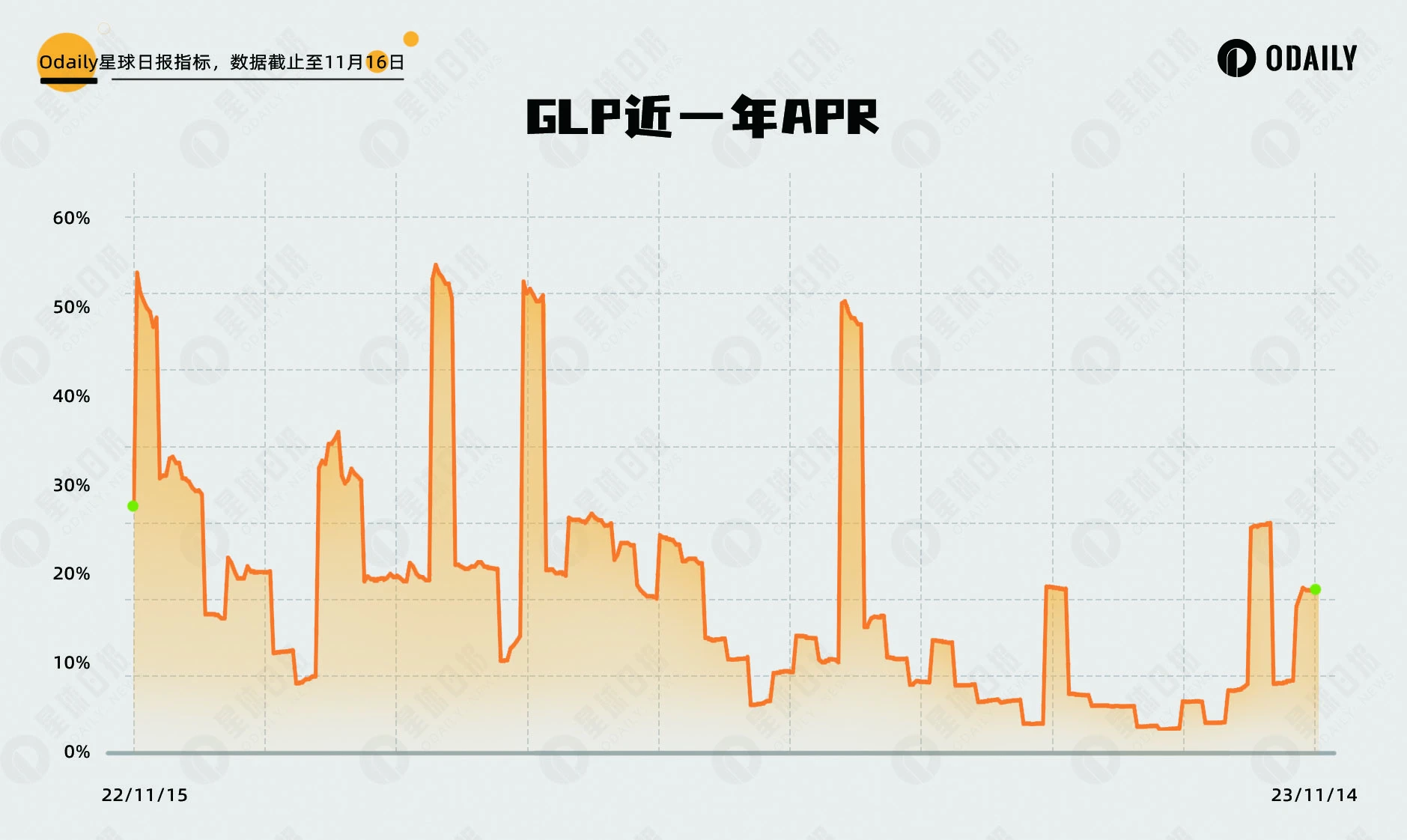

持续收入:GLP 过去一年的 APR 数据如下图所示,即使在熊市期间也持续为 GLP 持有者创造现金流收入。其平均年化 APR 达 18% ,不论是相较十年期美债 4.6% ,亦或者是 4% 的 ETH POS 质押收入,来自 GLP 的收入都较为可观和稳定。

稳健底层资产:如前文所述,在 GLP 中稳定币资产占比 40% ,而在非稳定资产中,BTC 占比达 30% ,ETH 占比 26.8% ,构成了一个稳健的底层资产组合,其过去一年的价格如下图所示,一方面整体资产走势向上,未有显著回撤,另一方面在走向牛市的当下,BTC 作为牛市的先锋,存在继续上涨的可能性。

但 GLP 会面对着未平仓合约(OI)的不平衡导致的对手盘风险,以及存在交易品种过少的问题。GMX 在今年 8 月上线了V2版本,使用 GM 代币作为流动性池,实现独立的风险控制,扩大交易资产。对于 LP 而言,他们还可以根据风险偏好/回报预期来选择风险敞口。

Vaultka产品矩阵

GMX 为市场开辟了简洁而稳健的盈利模式后,市场上一系列的 GMX 模式的 Perp DEX 竞品也随之不断涌现,知名的协议包括 Gains Network、MUX Protocol、HMX 等等。面对繁多的同类产品,投资者产生了多方面的需求,包括对 GMX 收益的复利、提升,和对其稳健性的进一步管控等。Vaultka 应运而生,通过横向的全面拓展和纵向的深度划分,为 Perp DEX 创造一套全面丰富的衍生策略矩阵,其 TVL 在上个月上涨 3 倍超千万美元:

横向体系:覆盖 Arbitrum 热门 Perp DEX 协议,并即将推出指数产品,满足投资者对不同特性的协议需求。

纵向体系:提供不同风险偏好的系列产品,而在各产品之下再将投资者细分,满足多级的风险偏好需求。

GLP/GM 策略 Vault

如前文所述,流动性提供者将持续从交易者的交易中获利,其中代表者 GLP 过去一年的平均 APR 达 18% ,而 GLP 的最大回撤约为 7% 。

Leverage 策略

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier