Glassnode:比特币上演「往

原文来源:硅基研究室

作者丨山核桃

图片来源:由无界 AI生成

临近年末,不少科技公司与媒体都开始筹备年底总结。恰逢chatGPT诞生一年,「硅基研究室」和不少业内人士在交流中也发现,比起去年想要迫切追赶的焦虑,今年大家的态度似乎都慢慢回归于冷静。

总结来看,谈概念的人少了,谈落地的人多了;说理想的少了,想如何赚钱的人多了;标榜自己是「中国的OpenAI」的人少了,讲商业模式和付费能力的人多了。

据自媒体「光锥智能」的统计,2023年八个月内就诞生了238个大模型,基本每隔一天中国就会官宣一个新的大模型,这样的「中国速度」令隔壁的硅谷都汗颜。

但回到现实,我们更应关注的是一年多来,在AI世界里,中国的投资人和中国的大模型厂商究竟干了些什么?又将带来怎样的改变?

看中国AI发展到哪一步了,先看「聪明的钱」的流向。

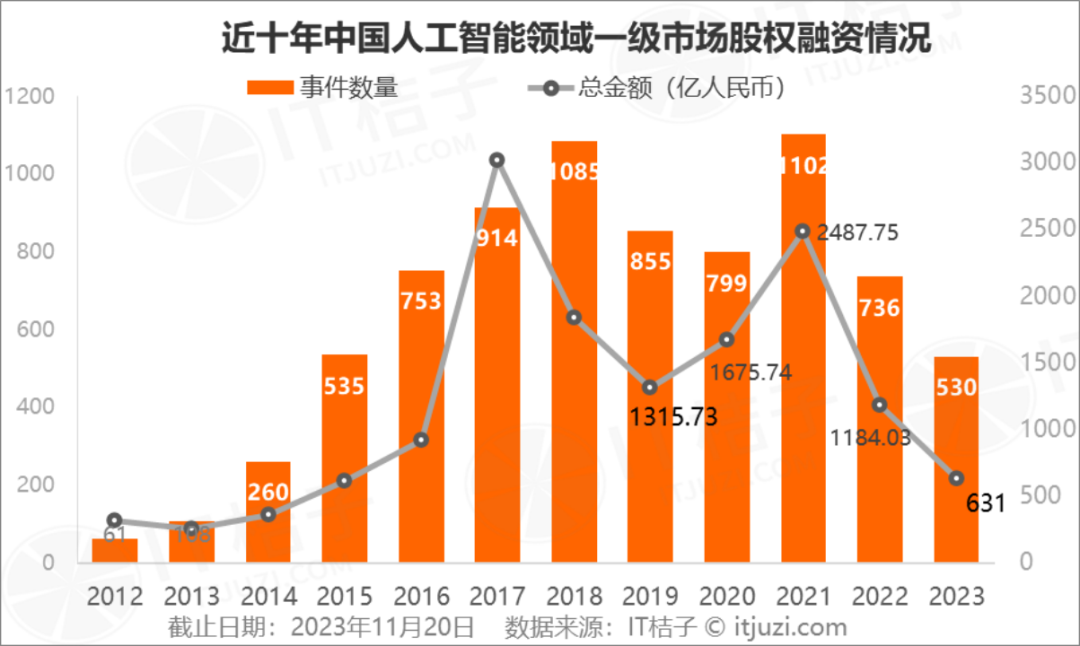

回顾过去一整年,尽管投融资行业整体收敛遇冷,但AI依旧是热门赛道。根据根据 IT 桔子的数据,截止到2023年11月20日,今年中国人工智能赛道在一级市场的总融资事件数依旧达到了530起,总融资交易额估算有631亿元。

而在这之中,也诞生出一批备受瞩目的AI独角兽企业,最火的就要数百川智能、智谱 AI、零一万物、Minimax 名之梦这4家企业,而他们背后站着的不仅是诸多明星机构,还有大厂们间的联盟。

从投资逻辑来看,投早、投贵成为了典型的趋势。不少投资人也向「硅基研究室」提到:“好的项目还是太少了。”

在腾讯科技Hi Tech Day暨2023数字开物大会上,英诺天使基金合伙人王晟也观察到了类似的趋势:“今年AI投资显著的特点,导致大家投的项目都是高度集中的,都是最贵的,所以很显然都是要投得更早一点,稍微差一点就会变得非常贵。”

背后的原因也并不难理解,一是算力的掣肘下,并非所有玩家都又能力大力出奇迹。二是随着技术周期的变化,AI竞争也逐步迈入强调商业化与商业场景的阶段。

根据Gartner提出的「技术成熟度曲线」理论,目前生成式AI处于「泡沫巅峰期」,需要更多商业场景落地才能实现技术的规模化应用。

昆仲资本投资副总裁陈希就观察到,AI大模型在今年上半年和下半年还有比较大的变化。“上半年特别热,下半年相对来讲投资人会变得稍微冷静一些。”他也表示,市面上很多项目估值存在比较高的溢价,目前投资人还是期待很多新的商业机会和商业前景出现。

另一个关键问题也随之而来,投早投精投贵也就意味着AI大模型创业面临更激烈的挑战。这之中,创业者始终会被拷问一个问题:如何与大厂竞争?

从部分投资人与企业的观点,我们也发现了当下的两点共识:

首先,大厂的优势是相对的,但不是绝对的。“因为算力问题,大厂的优势可能是被放大了,这是我们认知的事实,长期而言,我们看到的是由于大厂的算力和先发优势。”在腾讯科技Hi Tech Day暨2023数字开物大会上,昆仑万维董事长兼CEO方汉这样谈到。

其次,创业公司更应做的是「破坏式创新」。大厂在过往竞争中所形成的路径依赖并不能实现一家通吃,大厂往往需要追求业务的稳定性与长期性,从这一点来说,做高度不确定的事——这种机会属于创业公司。

“所有的创造性破坏都是小厂搞出来的,今天的大厂都是过去的小厂,破坏了过去旧的产业结构就会成为大厂。”王晟这样说。

前不久,斯坦福华人博士的AI视频创业项目Pika 火遍全网,一时间也引发了科技圈的反思:为什么我们总是做不出来杀手级应用?

事实上,在讨论AI大模型时,我们总会提到两个方向:一是B端,另一个是C端。但事实上,B端和C端的界限其实非常模糊,比如ChatGPT的ChatBot交互,MidJourney、Stable Diffusion,本质上都是先让C端用户玩起来,然后在B端产生价值。

从移动互联网到大模型时代,过往一年中,人们都在期待「杀手级应用」的诞生,但其实产品寥寥,背后的关键原因,一是我们错误地理解了「杀手级应用」的含义,二是很多企业根本找不准PMF。(Product / Market Fit,产品市场匹配)

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier