MEME季是否会来临?

原文来源:海豚投研

图片来源:由无界 AI生成

作为推出世界上第一款商用计算机微处理器的厂商,英特尔的技术能力在行业中长期领先。正是由于过往技术面长期领先和垄断式的市场地位,英特尔有了“挤牙膏”的躺平机会。

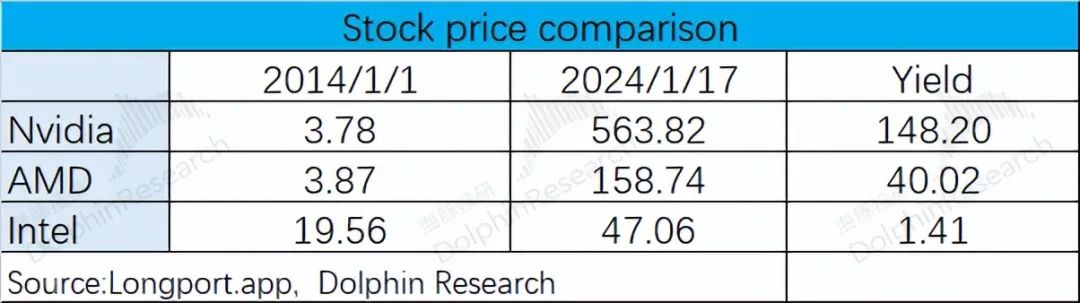

然而长期躺平,终究会被竞争者追赶上。从股价上很明显,在过去十年间英特尔的股价只涨了1倍多,而同期的英伟达和AMD的股价分别涨了140倍和40倍。作为曾经的巨无霸,而今的英特尔总市值(1984亿)都不及英伟达的“零头”(1.4万亿)。这十年间,究竟发生了什么呢?

海豚君此前已经对英伟达和AMD都做过公司研究,而今再结合英特尔的情况,那就更完整地看待各家的兴衰变化。

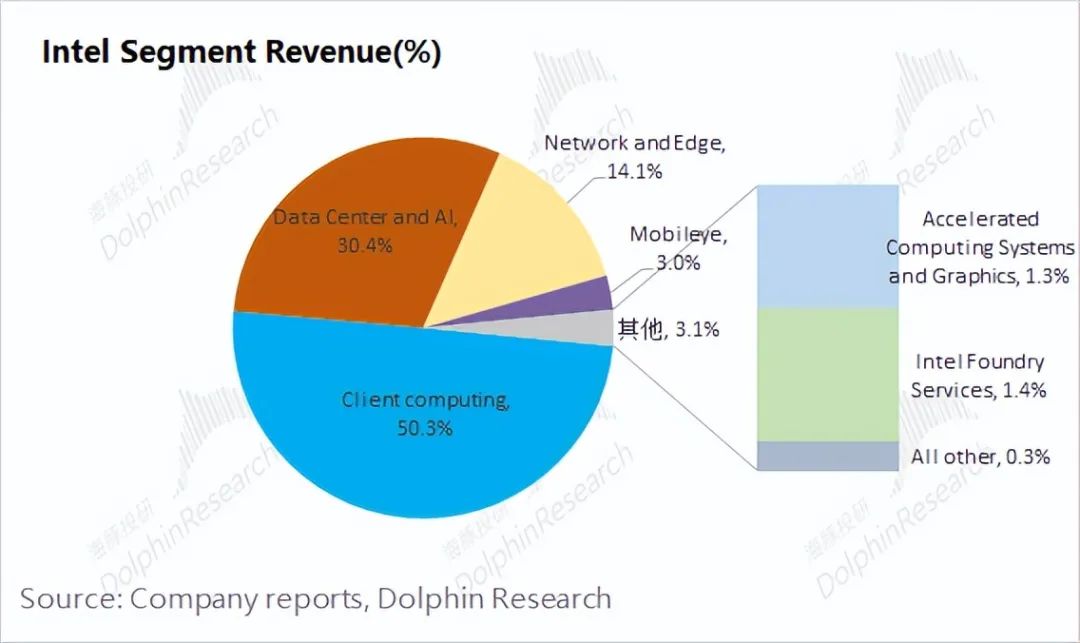

虽然影响力下降,英特尔仍然是CPU市场的主要玩家。不论在PC市场,还是在数据中心市场,英特尔的CPU都占据了一半以上的份额。这两大业务,也是当前公司最大的收入来源,占比超过8成。

1)PC市场:作为相对成熟市场,公司的客户计算业务主要受到整体行业面的影响。当前PC市场需求仍相对疲软,导致公司相关业务仍在下滑。另外,不可忽视的是,公司在PC端CPU市场的产品性能和市场份额都面临AMD等厂商的追赶;

2)数据中心市场:相比于PC市场,数据中心市场仍有着两位数的增长。整体行业面好于PC市场,但是英特尔的数据中心及AI业务的增长陷入了停滞,这主要是公司在市场中的地位被弱化。数据中心业务的收入在三家厂商(英特尔、英伟达、AMD)中的占比从70%下降到20%。

近期AI PC及Windows操作系统的更新,有望再次带动PC市场的需求增长。但即使市场增长,公司竞争力的下滑也将对公司的成长性带来压制。在原传统市场上,主要是AMD和苹果的竞争,而今AI PC市场,高通等新玩家也尝试入局,这将给公司将带来更大的挑战。虽然创新有望给PC市场带来行业面的再次增长,然而“牙膏厂”的自身产品力才会是赢得这轮竞争的重要砝码。

海豚君本文主要围绕公司的核心业务和竞争力展开,下篇将主要对公司的进行业绩测算和估值定价。

一、英特尔:撞上了“天花板”

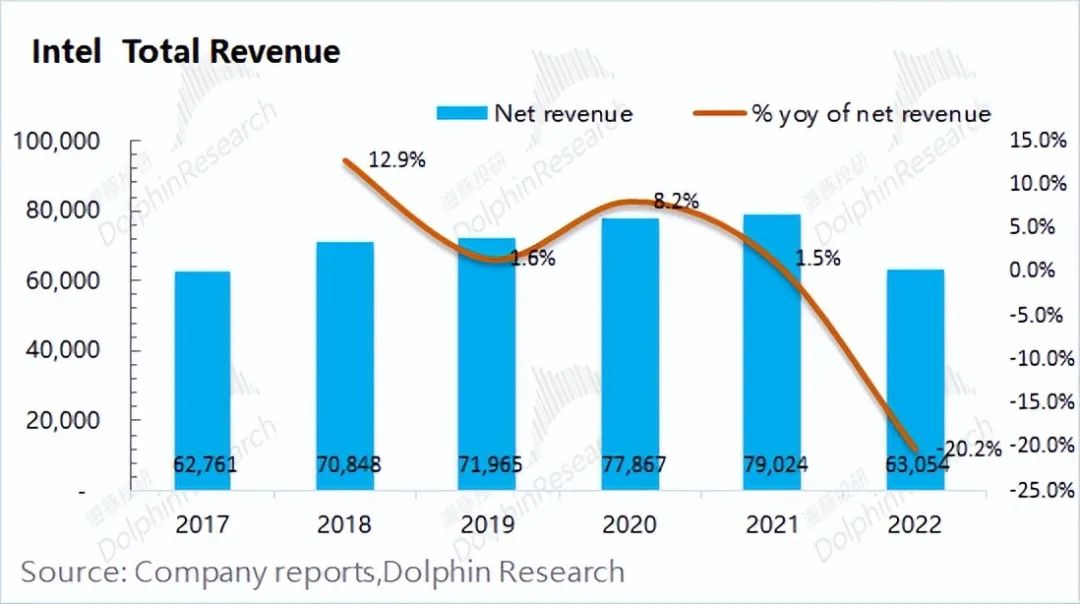

在这十年中,与营收规模成长至数倍的英伟达和AMD相比,英特尔就像是撞上了成长的“天花板”。从2014年至2022年期间,英特尔的营收规模并没有过多的提升。

在过去这一轮轮的科技浪潮中,英特尔都不是市场的“焦点”。究竟是什么限制了英特尔的成长呢?先从英特尔的业务入手:

从公司最新的年报来看,英特尔当前最大的收入来自于客户计算业务和数据中心AI业务,收入占比达到80%。其中客户计算业务仍是公司最大的收入来源,占比达到50%。

二、客户计算业务:渐显颓势

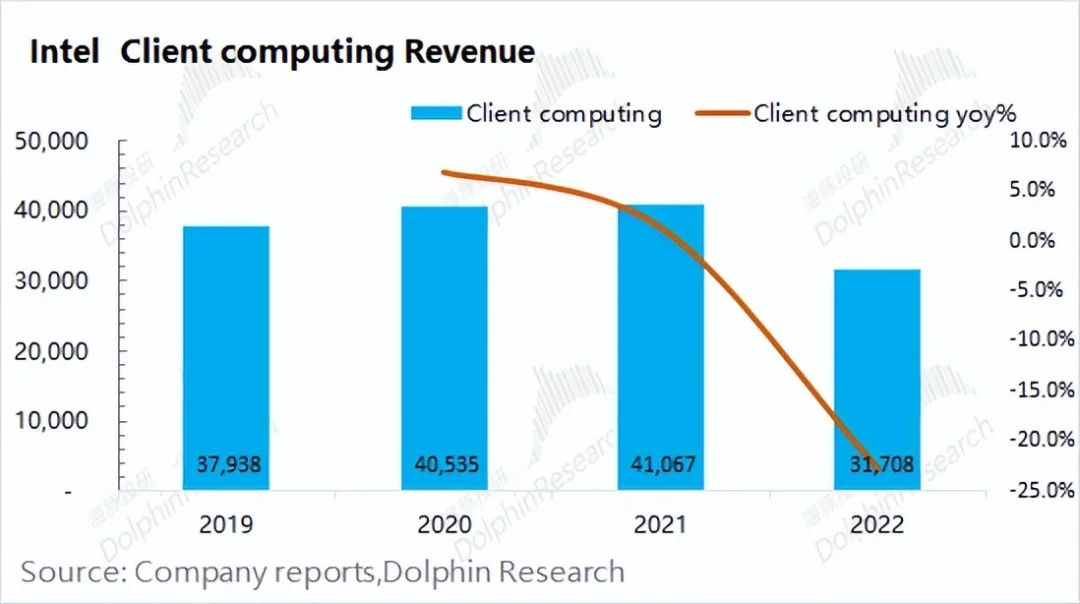

客户计算业务是公司当前最大的收入来源,主要是由桌面电脑和笔记本两部分构成。公司的主要产品是PC端的CPU,因此公司受PC行业的需求影响较大。近年来,公司客户计算业务营收有明显下滑,主要是受全球PC需求回落的拖累。

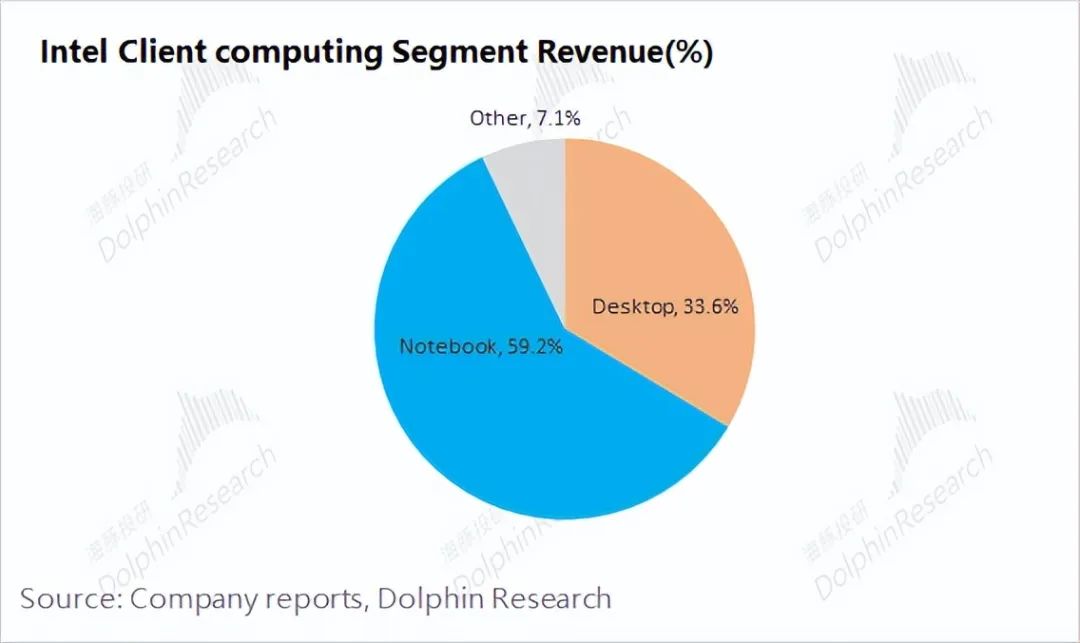

在客户计算业务中,当前最主要来自于笔记本。当前市场对PC的需求,主要对于笔记本的购置,而较为传统的台式机市场相对较小。

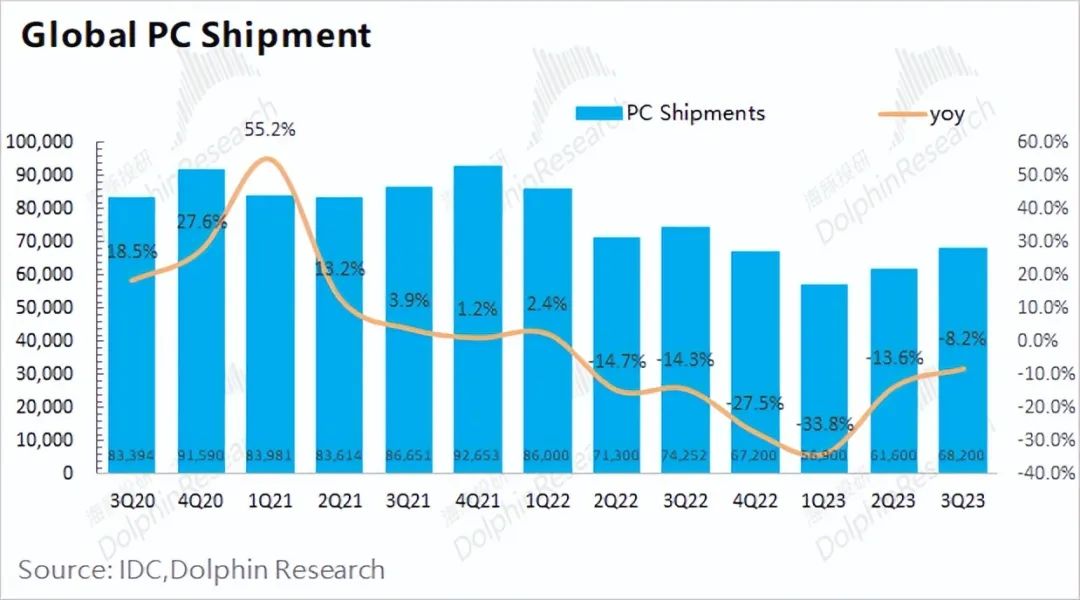

参考PC行业数据看,全球PC行业出货量也出现了连续的下滑。在经历疫情居家经济的拉动后,PC需求出现了较大的回落。尤其是,近两年都出现了两位数的下滑。整体下滑趋势与公司客户计算业务相近。

虽然下滑趋势相近,但公司的客户计算业务的下滑幅度明显快于全球PC市场的表现,主要是英特尔在处理器市场丢了些市场份额。

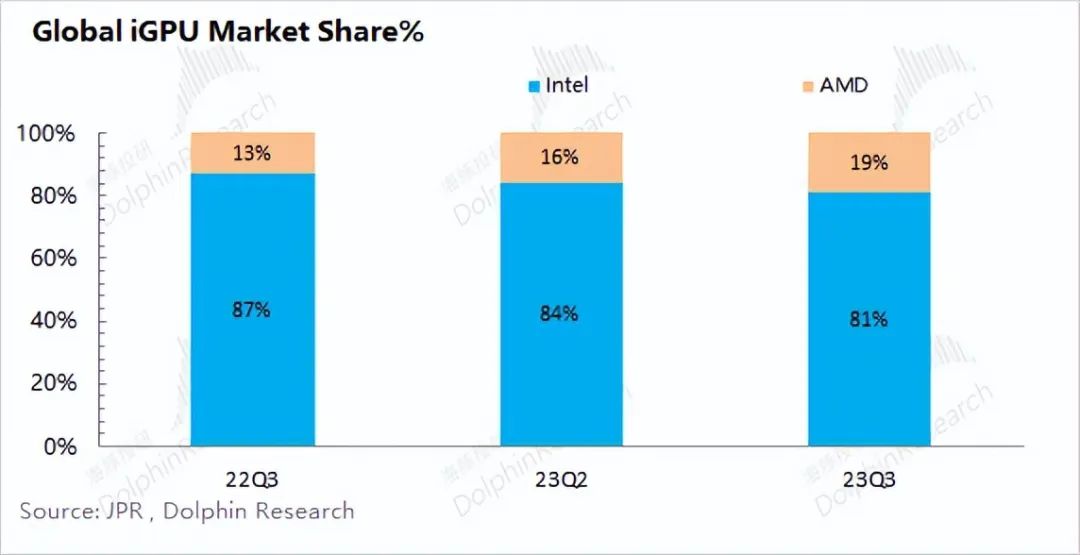

根据JRP最新数据看,核显数据一定程度上反映了当前CPU的占比情况。英特尔的处理器占有率虽然仍有八成,但是占比有所下滑。AMD在CPU市场中争取到了更多的份额。这也导致了,英特尔的收入下滑快于整体行业。

免责声明:数字资产交易涉及重大风险,本资料不应作为投资决策依据,亦不应被解释为从事投资交易的建议。请确保充分了解所涉及的风险并谨慎投资。OKEx学院仅提供信息参考,不构成任何投资建议,用户一切投资行为与本站无关。

和全球数字资产投资者交流讨论

扫码加入OKEx社群

industry-frontier